全球大类资产周报:国内股指领涨,美债利率上行突破4%,黑色、农产品下跌

· 概 要 ·

上周的大类资产表现上:A股>美元>中债>美债>人民币>商品>贵金属>港股>美股;8月以来资产表现为:中债>美元>美债>A股>人民币>商品>贵金属>美股>港股。

股票:国内股指领涨。创业板指、上证小盘和沪深300成长领涨,涨幅分别为1.97%、1.71%和1.63%。

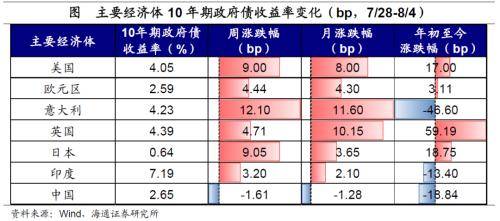

债券:国内利率普遍下行。10年期国债收益率下行0.64bp至2.65%。海外主要经济体国债利率上行,10年期美债收益率上行9.00bp至4.05%。

大宗商品:黑色、农产品下跌。其中,NYMEX WTI原油以2.44%的幅度领涨,其后ICE布油上涨2.21%。下跌的品种中,CBOT小麦下跌9.80%,CBOT玉米下跌6.3%。

外汇:美元指数先升后降,最终回升29个BP报收102.00;截至8月4日,美元兑人民币报收7.18(前一周为7.16)。

风险提示:部分数据更新滞后。

1

全球大类资产:美债利率较快上行

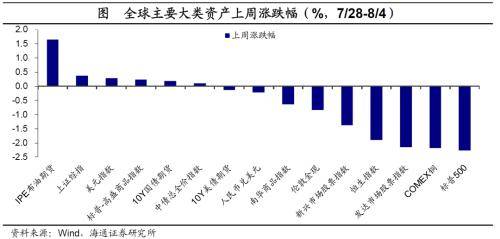

对比上周(7/28-8/4)全球大类资产价格表现,受益于美国经济的超预期韧性,比如小非农数据连续4个月超预期,美元指数继续上涨,10年期美债利率一度走高至4.2%,最终收于4.05%。整体来看,上周IPE布油期货上涨1.65%,美元上涨0.29%。而下跌的有标普500(-2.27%)、COMEX铜(-2.19%),发达市场股指跌幅(-2.15%)大于新兴市场股票指数(-1.37%) 。

国内方面,A股、债市双双收涨,商品市场下跌。上周,受益于近期利好政策频出,上证综指上涨0.37%,10年期国债期货上涨0.19%,南华商品指数下跌0.65% 。

综合来看,上周的大类资产表现上:A股>美元>中债>美债>人民币>商品>贵金属>港股>美股;8月以来资产表现为:中债>美元>美债>A股>人民币>商品>贵金属>美股>港股。

2

股票市场:国内股指领涨

上周,全球股市大多下跌。其中,越南胡志明指数和沪深300上涨,涨幅分别为1.53%和0.70%。在下跌的指数中,德国DAX指数、纳斯达克指数和标普500领跌,跌幅分别为3.14%、2.85%和2.27%。从PE估值来看,标普500估值回落到历史80%分位数以下,欧洲PE股指估值均在历史低位 。

上周A股股指全部上涨。A股指数中 创业板指、上证小盘和沪深 3 00成长领涨,涨幅分别为1.97%、1.71%和1.63%。涨幅较小的指数是上证50、超大盘指数和上证指数,涨幅分别为0.07%、0.16%和0.37%。在H股指数中,恒生指数和恒生中国企业指数下跌,跌幅为1.89%和1.11%,不过恒生科技指数保持上涨,涨幅为0.69%。比较不同风格和规模的指数,成长指数表现明显优于价值;小盘指数表现最佳,中盘指数优于超大盘指数。从PE估值来看,恒生指数PE估值回落至历史15%分位数左右,成长指数估值在历史40%分位数左右 。

上周国内行业涨多跌少。上周A股中19个行业上涨,计算机、非银金融、传媒和通信行业领涨,涨幅分别为4.09%、4.07%、3.51%和3.34%,非银金融上涨主要受益于中央政治局会议、国务院常务会议相继表态“活跃资本市场,提振投资者信心”,而其他则受益于数字经济概念。在下跌的行业中,医药生物、煤炭和美容护理领跌,跌幅分别为2.75%、1.75%和1.72%。从行业PE估值来看,传媒行业估值回升接近70%分位数,非银金融估值回升至历史中位数以上 。

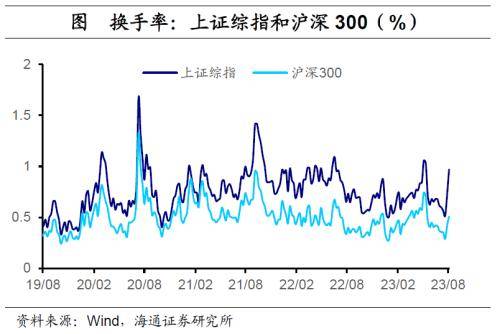

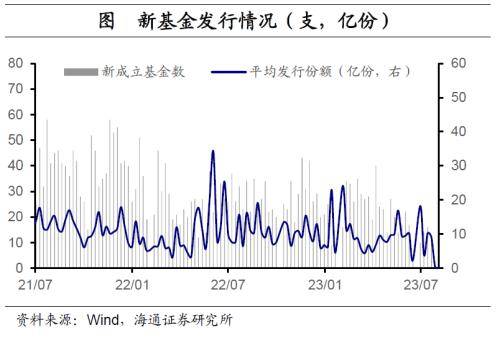

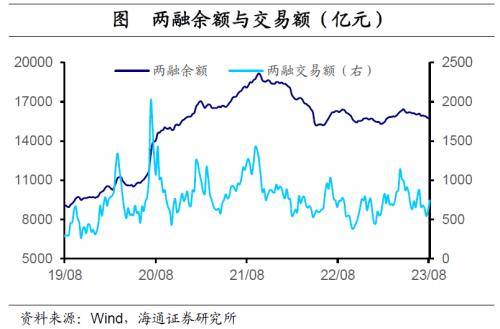

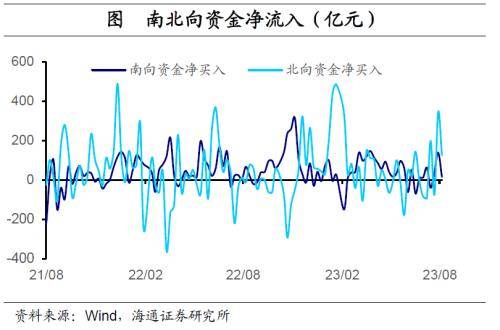

从交易指标来看,上证综指和沪深300换手率继续回升,分别从前一周的0.72%和0.42%回升至0.97%和0.51%。上周(7月第五周)新发行基金2只,平均发行份额为0.11亿份,其中股票型基金1只,发行份额为0.1亿份。两融余额当周环比增加0.53%,两融交易额增加至744亿元。上周北向资金净流出规模为220亿元。

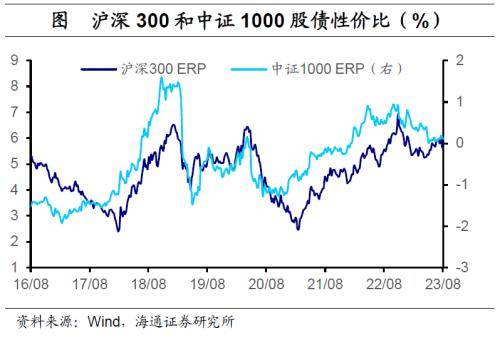

从股债性价比来看,由于国内股指整体上涨,国内各类股指ERP继续回落。沪深300ERP从前一周的5.66%回落至5.62%,中证1000ERP从前一周的0.14%回落至0.11%;创业板指ERP从0.49%回升至0.43%,中小盘指数ERP从前一周的2.10%回升至2.02%。

3

债券市场:国内利率普遍下行

上周(7/28-8/4),国债、国开债收益率 普遍下行。 10年期国债收益率下行0.64bp至2.65% ,10年期国开债收益率下行1.64bp至2.75%。短端的1年期国债利率下行6.70bp至1.75%,1年期国开债利率下行3.45bp至2.01%。期限利差方面,10Y-1Y国债利差扩张6.06bp至89.6bp,3Y-1Y国债利差上行5.98bp至48.7bp;10Y-1Y国开债利差上行1.81bp至74.1bp 。

从价格表现看,利率债、信用债净价指数上涨。其中中债国债总净价指数上涨0.07%,利率债总净价指数上涨0.07%,企业债总净价指数上涨0.03%,信用债总净价指数上涨0.02%。此外,货币基金指数上涨0.03% 。

中资美元债方面,上周以来(7/28-8/4)各主要指数普遍下跌,整体债券指数下跌0.75%。房地产美元债指数下跌5.02%,高收益债券下跌3.05%,金融美元债指数下跌0.78%,企业债指数下跌0.77% 。

上周(7/28-8/4),海外主要经济体国债利率上行。 相比上周, 10年期美债收益率上行9.00bp至4.05% ,10年期欧元区公债利率上行4.44bp,10年期英国国债利率上行4.71bp。其他海外经济体方面,10年期日本国债利率上行9.05bp,10年期印度国债利率上行3.20bp 。

4

大宗商品:黑色、农产品下跌

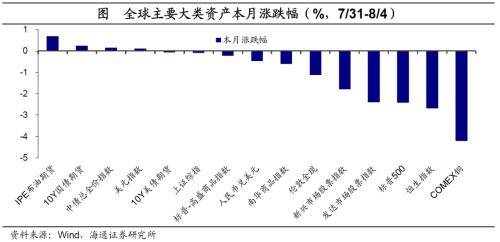

上周(7/28-8/4),黑色、农产品期货价格多数下跌。其中, NYMEX WTI原油以2.44%的幅度领涨,其后 ICE布油上涨2.21%,COMEX黄金上涨0.99%。下跌的品种中,CBOT小麦下跌9.80%,CBOT玉米下跌6.3%。8月以来,ICE布油上涨1.08%、NYMEX WTI原油上涨1.08% 。

上周(7/28-8/4),国内Wind商品涨跌互现。各板块中,领涨的是非金属建材板块,涨幅为6.83%,紧随其后的是谷物(1.67%)、能源(1.47%)。下跌的板块中,化工跌幅为3.70%,其次是煤焦钢矿,跌幅为3.24%。

5

外汇市场:美元指数先升后降

美元指数先升后降。美元指数继续先升后降,最终回升29个BP报收102.00 。随着美元持续走强,非美货币均有小幅贬值。截至8月4日,美元兑人民币报收7.18(前一周为7.16);日元小幅贬值至1美元兑141.76日元;欧元兑美元报收1.101,较前一周下跌0.07% 。

风险提示:部分数据更新滞后。

来源:券商研报精选