国创联行:还将成长20年,后疫情时代AI与器械成医疗投融资新风口

国创联行:还将成长20年,后疫情时代AI与器械成医疗投融资新风口

近日,红杉中国合伙人周逵在面对媒体专访的时候称,“有人说疫情之后医疗行业出现了拐点,我倒没这么看。我认为医疗行业一直就没有什么拐点,它经历了过去二十年的成长,未来二十年仍会持续成长,这是我们的信念。”在进入2023年后,医药股经历了一段起伏不定的行情。去年年底反弹的医药股涨幅惊人,而且行业的景气度一直保持良好。然而,在之后的几个月里,今年一月份的大涨已经回调并出现反跌,医药股再次成为跑输大盘的板块之一。不过,引导基金动作频繁、部分产业资本出手,募资环境正在回暖。

有市场机构统计,2023年1-5月,共有58只以医疗、生物医药、大健康等命名的新基金完成备案,总规模约243亿元,数量和规模都略高于2022和2021年同期。今年以来,政府引导基金依然活跃在创投领域,各地千亿级母基金、母基金集群频现。其中最为令人关注的则是5月份刚刚成立的重庆产业投资母基金,其资金规模量高达2000亿元,其重点投资领域就包含了生物医药。在医疗行业大风口之下,截至2023年6月16日,全球医疗健康领域本年度共发生892起投融资事件,总融资金额约9465.23亿元。国内医疗健康领域本年度共发生434起投融资事件,总融资金额约557.36亿元。医疗数字化和AI医疗是当下的风口。红杉中国合伙人周逵对媒体表示,“数字化给改善医疗服务效率又带来巨大机遇。最近几年数字化在辅助医疗诊断服务、医药创新等各类问题方面展现了更大能力。比如用算力提升药物发现的效率,用AI去提升医疗影像诊断的质量和效率,用智能软件去管理医疗活动质量和费用的平衡等等。”

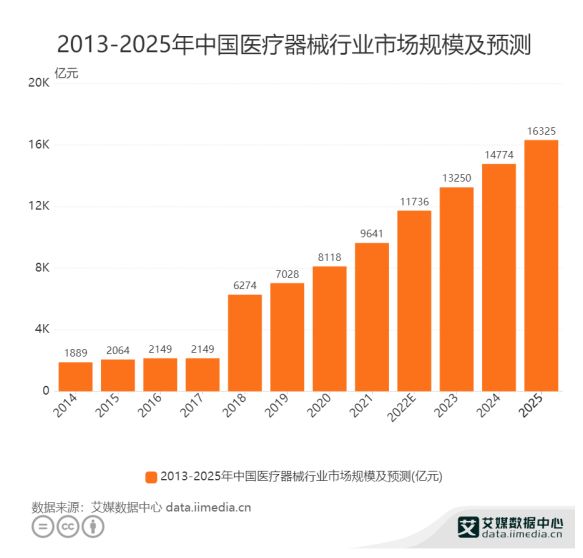

今年以来最大的科技变革就是AI人工智能,根据机构统计,在商业模式上,我国AI药物研发企业主要分为AI SaaS、AI CRO、AI biotech三种模式,即出售软件、服务和研发药物,分别占了商业模式总数的25%、23%和8%。有较强药物研发经验的团队多以自研管线为主,而算法背景强的团队则倾向于进行SaaS和研发服务。医疗器械则是机构和市场看好的另一个板块。有市场数据显示,在2013-2025年中国医疗器械行业市场规模及预测中,2014年为1889亿元;2018年较2017年快速上升,达到6274亿元;2021年达9641亿元;预计2022年将达到11736亿元。

受益于政策推动,近日,全国多省市公布2023医改重点,将积极推动国家医学中心建设,完善分级诊疗机制,深入实施新一轮基层医疗卫生服务能力提升计划。随着大批二级、一级的县级医院补齐相关医疗设备,推动基层诊疗水平提升,有望带来医疗器械采购高潮。有机构表示,医疗器械复苏已至,业绩可期。在全球医疗器械公司中,美敦力、强生、西门子医疗蝉联营收前三强。2022年医疗器械百强的企业中,中国排名最高的是迈瑞医疗,排名第32位。不过,在医学影像、手术机器人、骨科、微创外科、IVD、电生理、血管介入等细分领域,国产品牌开始集体发力,抢占曾属于跨国械企的市场份额。不过,跨国器械巨头也通过孵化、投资、合作等方式融入本土医疗创新生态圈。许多跨国器械巨头已在国内建设孵化器或创新中心,如波士顿科学在成都高新区设立西部首个创新中心;史赛克在上海筹备建设创新中心;美敦力收购康辉;波科收购先瑞达等,这些项目的落地,也打开了国内医疗投融资的一片新版图。生物医药产业与其他产业不同,其发展壮大无法一蹴而就,企业成长周期长达5-10年,还需创新企业、科学家、金融机构、政府部门等的持续合理关注。有投资人认为,生物医药产业的生态建设都是高投入、高产出和长周期的过程。随着市场回归理性,高估值泡沫挤压,不论是创业者,还是投资人都需要回归价值本质,医疗投资将愈发趋于细分化与专业化。