威马农机:拟首发募资3.51亿元投建智能化柔性化生产基地等项目 8月3日申购

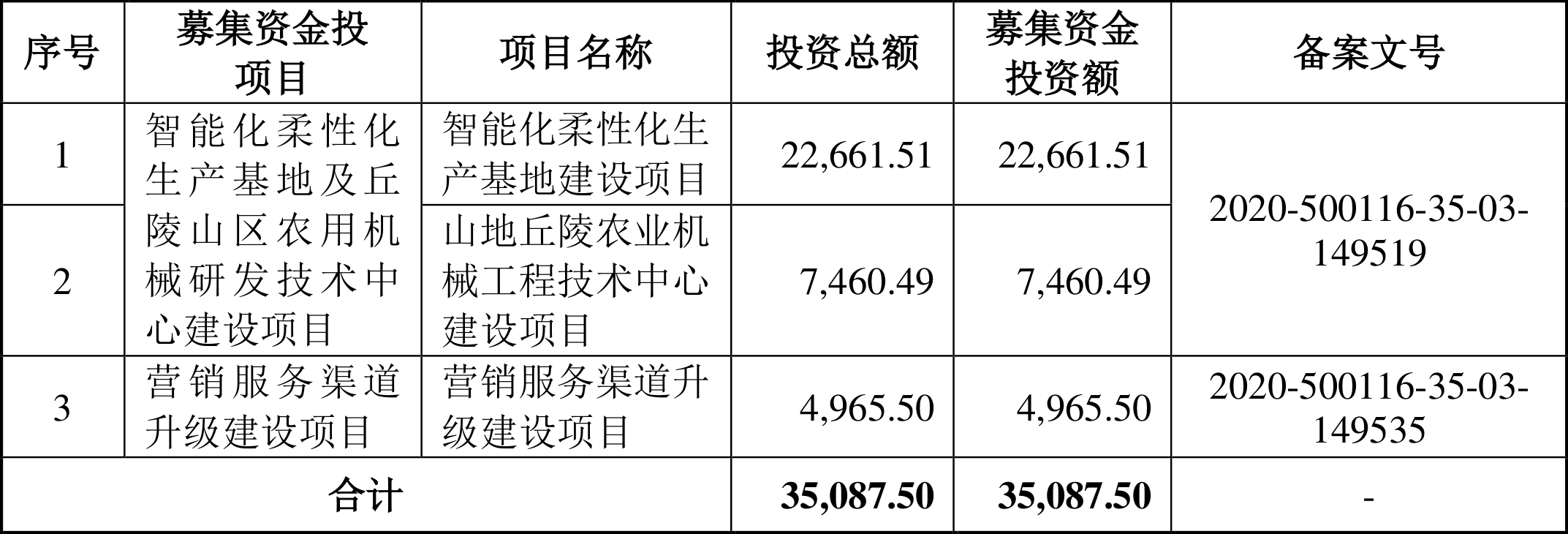

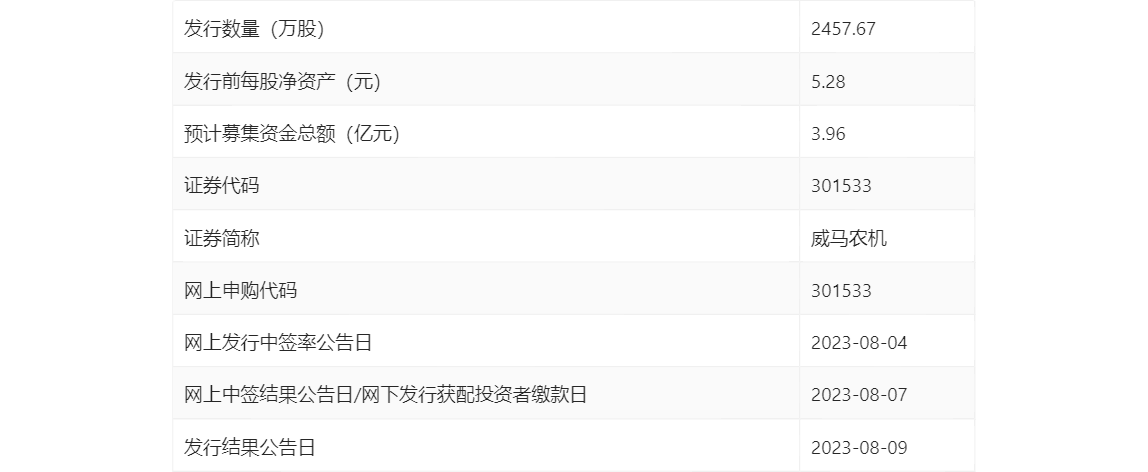

中证智能财讯 威马农机(301533)7月25日披露招股意向书。公司拟在创业板公开发行2457.67万股,募集资金3.51亿元,投建智能化柔性化生产基地及丘陵山区农用机械研发技术中心建设项目、营销服务渠道升级建设项目。本次发行初步询价日期为7月28日,申购日期为8月3日。

根据招股书,威马农机主要从事山地丘陵农业机械及其他动力机械产品的研发设计、生产制造和销售。其中,山地丘陵农业机械主要包括耕整地机械、田间管理机械、农用搬运机械、收获机械、排灌机械、内燃机等;其他动力机械产品主要包括扫雪机、发电机组等。

公司是山地丘陵农业机械行业领先企业,公司的微耕机、田园管理机等产品销量自2018年连续四年位列全国第一。公司是中国农业机械工业协会丘陵山区农业机械分会副会长单位、中国农业机械工业协会理事会理事单位、中国内燃机工业协会公布的中国内燃机行业排头兵(2017-2019)企业、重庆市农业机械学会常务理事单位、2018年重庆市优秀民营企业。公司于2021年被评为重庆市经济和信息化委员会“专精特新”企业。公司在深耕耕整地机械、内燃机的基础上,产品体系不断向田间管理、收获、搬运、排灌等农业机械领域延伸,致力于打造山地丘陵农机世界顶级品牌。

公司已通过ISO9001质量管理体系认证,主要产品通过欧盟CE认证、EMC认证、MD认证、LVD认证、欧V认证,美国EPA认证、cTUVus认证、CARB认证,尼日利亚SONCAP认证等多项国际认证。通过多年的积累和发展,公司已经成为国内外山地丘陵农业机械行业中具有较高知名度的生产制造企业,在生产技术、产品品质、制造规模等方面具有较强的竞争优势,产品远销全球70多个国家和地区,并积累了一批优质国际客户资源,其中包括世界园林机械龙头企业富世华集团、全球最大的户外动力设备汽油发动机制造商百力通集团等。

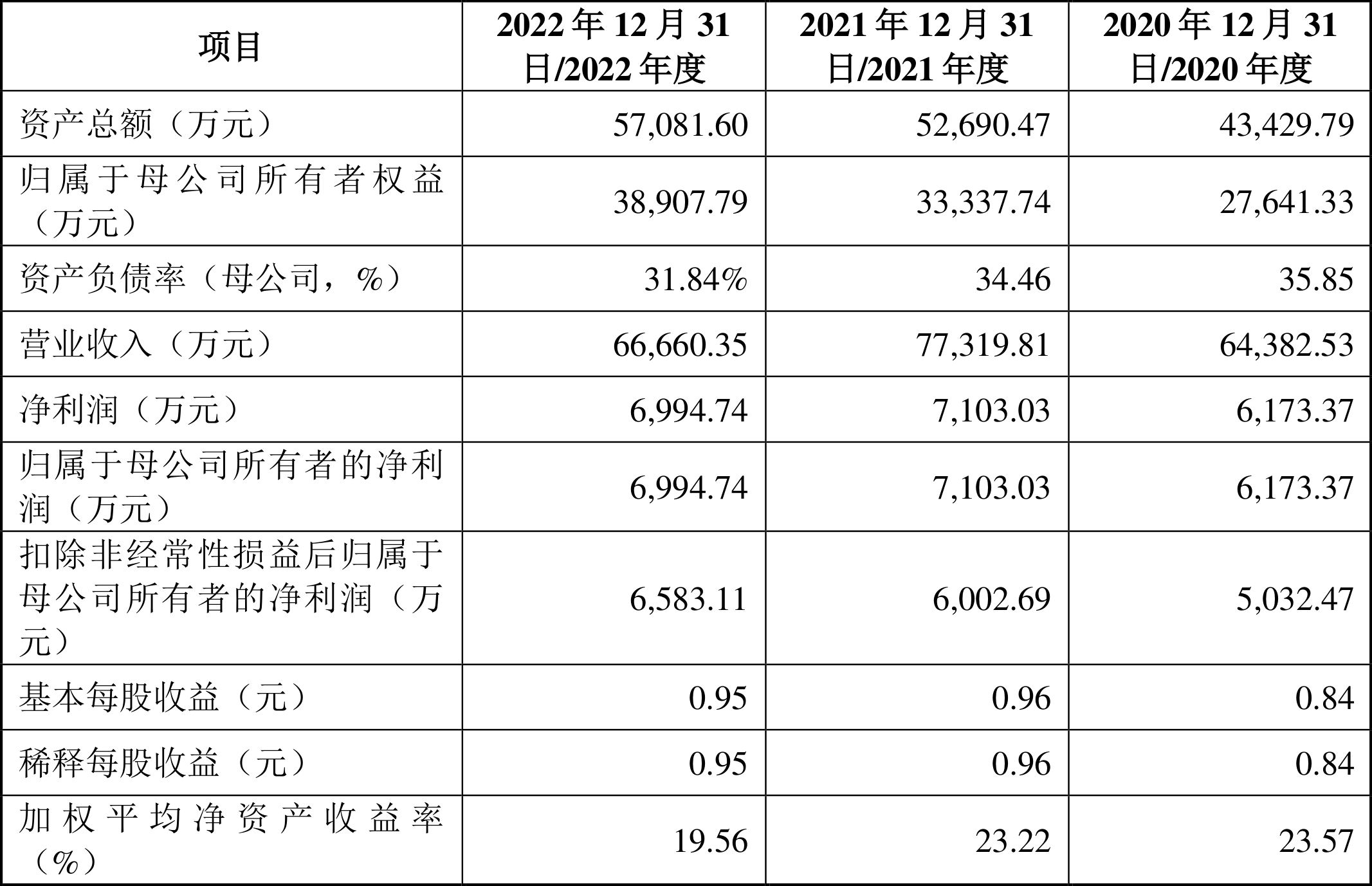

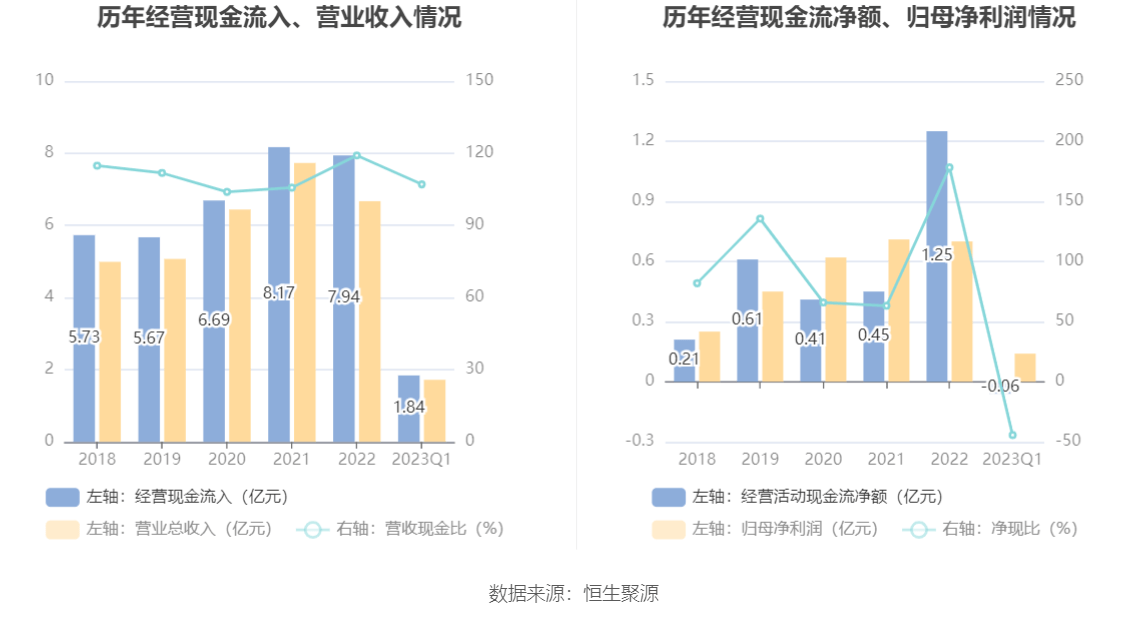

招股书显示,2022年,公司实现营业收入6.67亿元,同比下降13.79%;归母净利润6994.74万元,同比下降1.52%;扣非净利润6583.11万元,同比增长9.67%;经营活动产生的现金流量净额为1.25亿元,同比增长177.75%;基本每股收益为0.95元,加权平均净资产收益率为19.56%。

2023年一季度,公司实现营业收入1.72亿元,同比增长27.4%;归母净利润1391.18万元,同比增长25.81%;扣非净利润1374.98万元,同比增长66.5%。

2023年1-6月,公司预计实现营业收入3.7亿元至3.9亿元,同比增长11.08%至17.08%;归母净利润3400万元至3600万元,同比增长20.37%至27.46%;扣非净利润3350万元至3550万元,同比增长11.31%至17.96%。

截至2022年末,威马农机三年营业总收入复合增长率为9.52%,在农用机械行业已披露2022年数据的10家公司中排名第9。三年净利润复合年增长率为15.96%,排名7/10。

分产品来看,2022年公司主营业务中,山地丘陵农业机械产品收入3.95亿元,占营业收入的59.3%;其他动力机械产品收入2.38亿元,占营业收入的35.74%。

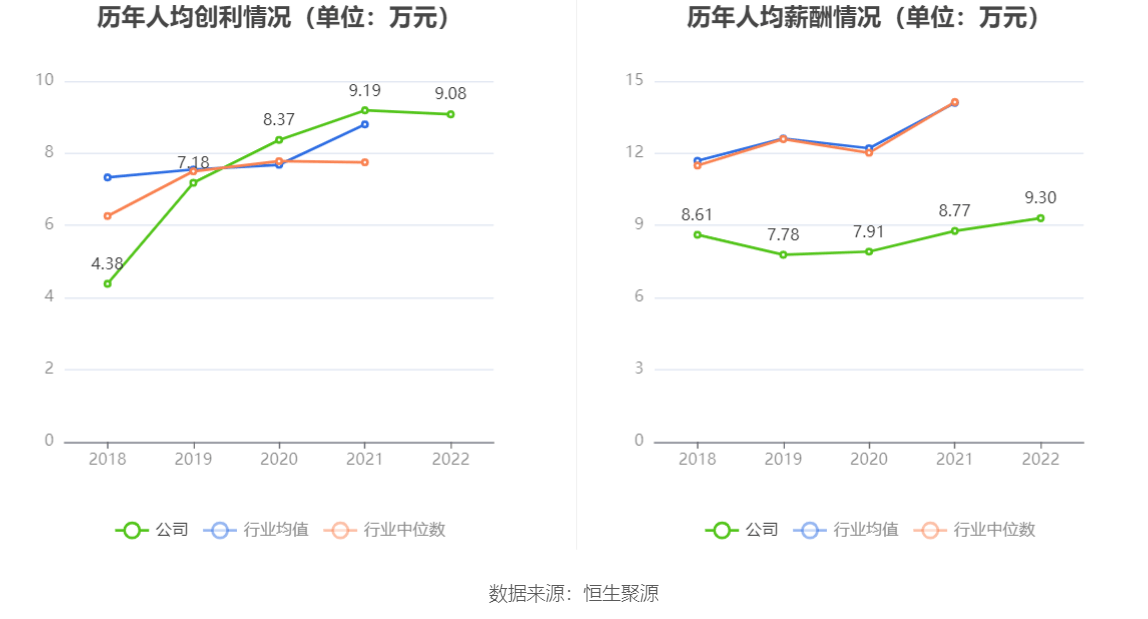

截至2022年末,公司员工总数为770人,人均创收86.57万元,人均创利9.08万元,人均薪酬9.30万元,较上年同期分别变化-13.45%、-1.14%、6.01%。

2022年,公司毛利率为17.82%,同比上升2.37个百分点;净利率为10.49%,较上年同期上升1.3个百分点。

2023年一季度,公司毛利率为18.08%,同比上升3.38个百分点,环比上升0.26个百分点;净利率为8.08%,较上年同期下降0.11个百分点,较上一季度下降2.41个百分点。

分产品来看,山地丘陵农业机械产品、其他动力机械产品、配件及其他2022年毛利率分别为18.18%、15.72%、28.71%。

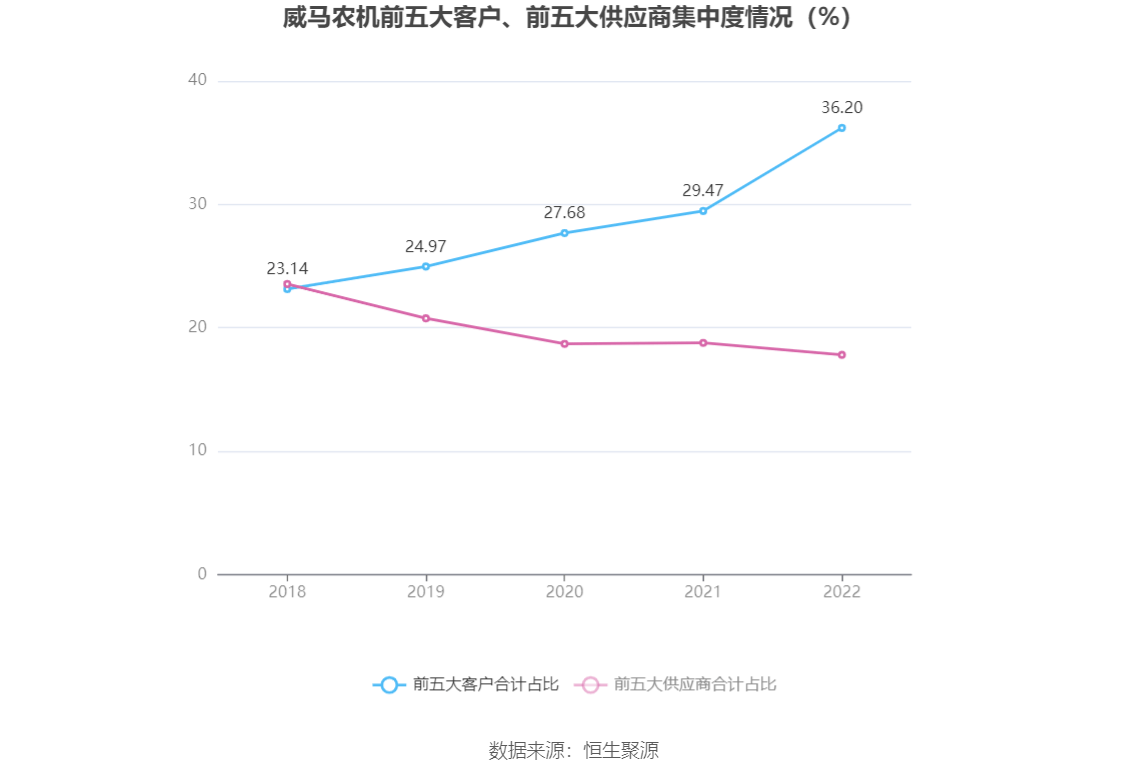

2022年,公司前五大客户合计销售金额2.41亿元,占总销售金额比例为36.20%,公司前五名供应商合计采购金额0.86亿元,占年度采购总额比例为17.81%。

数据显示,2022年公司加权平均净资产收益率为19.56%,较上年同期下降3.66个百分点。

公司2022年投入资本回报率为18.62%,较上年同期下降4.01个百分点。2023年第一季度投入资本回报率为3.26%,较上年同期下降3.1个百分点。

截至2022年,公司经营活动现金流净额为1.25亿元,同比增长177.75%;筹资活动现金流净额-2278.97万元,同比减少411.68万元;投资活动现金流净额-2144.01万元,上年同期为2987.88万元。

截至2023年一季度末,公司经营活动现金流净额为-617.58万元,同比增加1808.49万元;筹资活动现金流净额-108.97万元,同比增加216.71万元;投资活动现金流净额-274.87万元,上年同期为-1.05亿元。

进一步统计发现,2022年公司自由现金流为9448.08万元,相比上年同期增长46.98%。2023年第一季度公司自由现金流为-1409.18万元,上年同期为6215.89万元。

2022年,公司营业收入现金比为119.08%,净现比为178.23%。2023年一季度,公司营业收入现金比为107.06%,净现比为-44.39%。

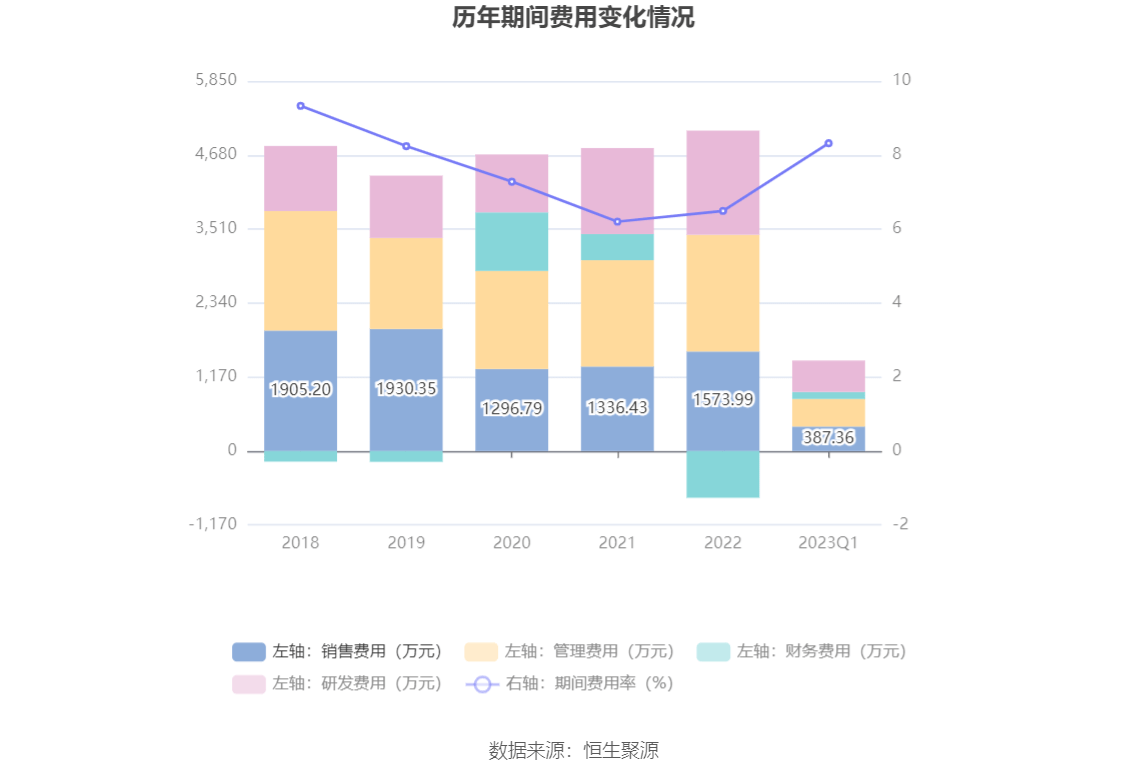

2022年,公司期间费用为4327.2万元,同比减少463.55万元;但期间费用率为6.49%,同比增长0.29个百分点。其中,销售费用同比增长17.78%,管理费用同比增长9.76%,研发费用同比增长21.07%,财务费用-739.03万元,去年同期412.84万元。

2023年第一季度,公司期间费用为1431.40万元,较上年同期增加376.58万元;期间费用率为8.32%,较上年同期上升0.51个百分点。其中,销售费用同比增长38.77%,管理费用同比增长8.19%,研发费用同比增长58.54%,财务费用同比增长88.01%。

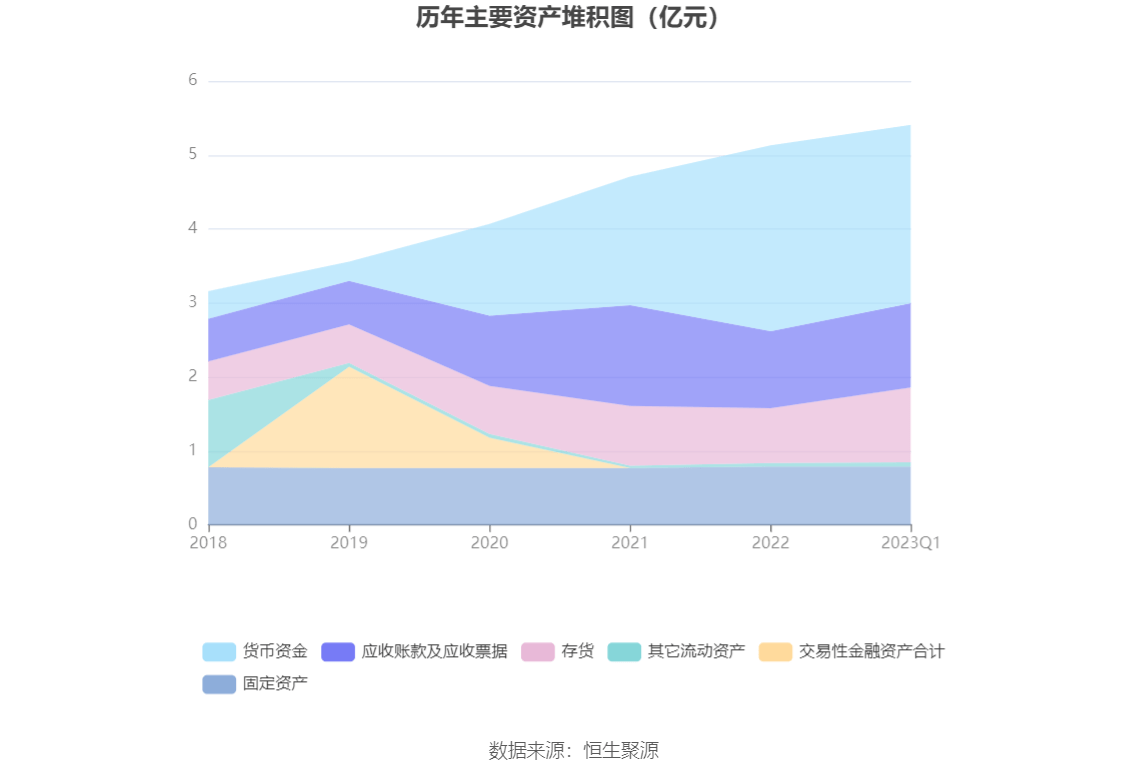

资产重大变化方面,截至2023年一季度末,公司货币资金余额较上年末减少4.06%,占公司总资产比重下降3.98个百分点;存货余额较上年末增加37.01%,占公司总资产比重上升3.87个百分点;应收账款较上年末增加9.32%,占公司总资产比重上升0.66个百分点;固定资产较上年末增加0.76%,占公司总资产比重下降0.62个百分点。

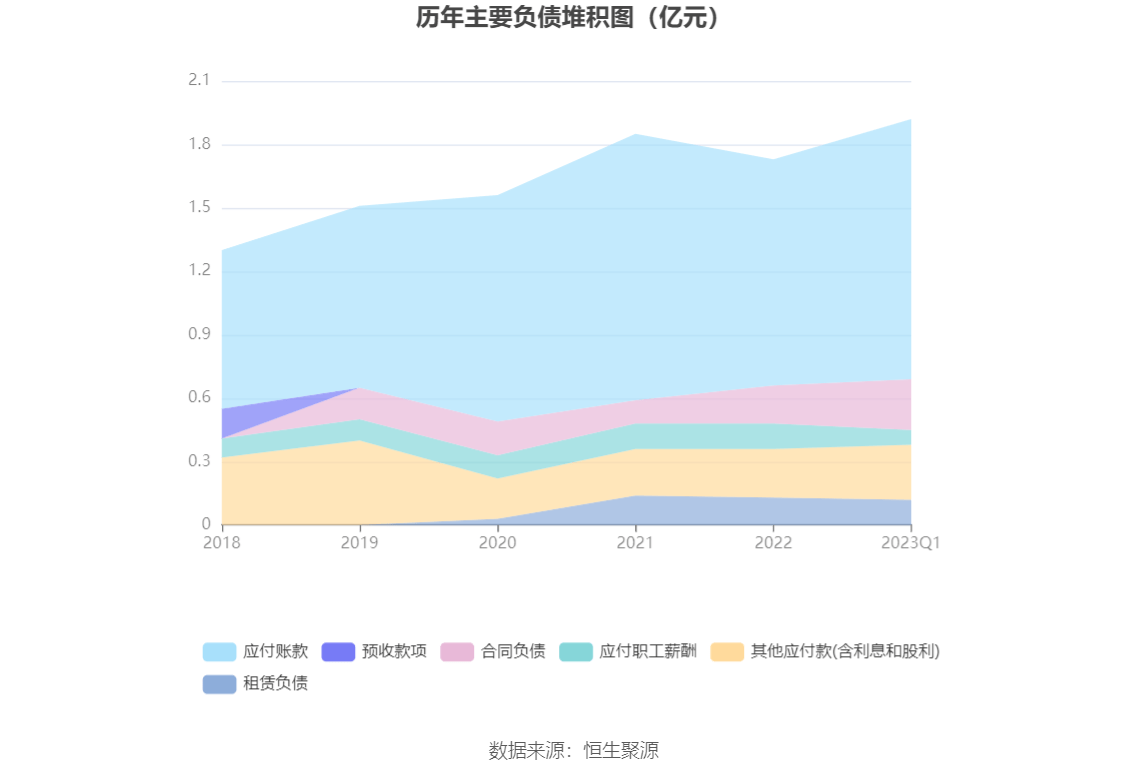

负债重大变化方面,截至2023年一季度末,公司应付账款较上年末增加15.32%,占公司总资产比重上升1.74个百分点;合同负债较上年末增加30.88%,占公司总资产比重上升0.77个百分点;一年内到期的非流动负债较上年末减少0.85%,占公司总资产比重下降0.04个百分点;其他流动负债较上年末增加113.12%,占公司总资产比重上升0.04个百分点。

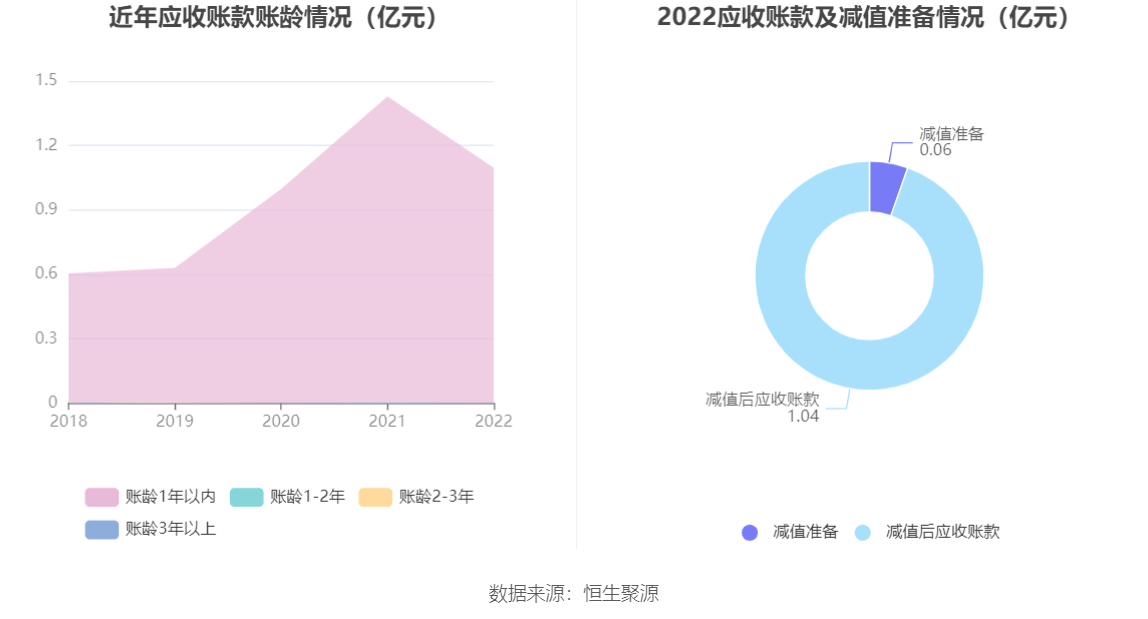

从应收账款账龄结构来看,截至2022年末,公司账龄在1年以内的应收账款余额为1.10亿元,较上年末下降3290.66万元,占应收账款总额比例为99.99%,较上年末上升0.22个百分点。

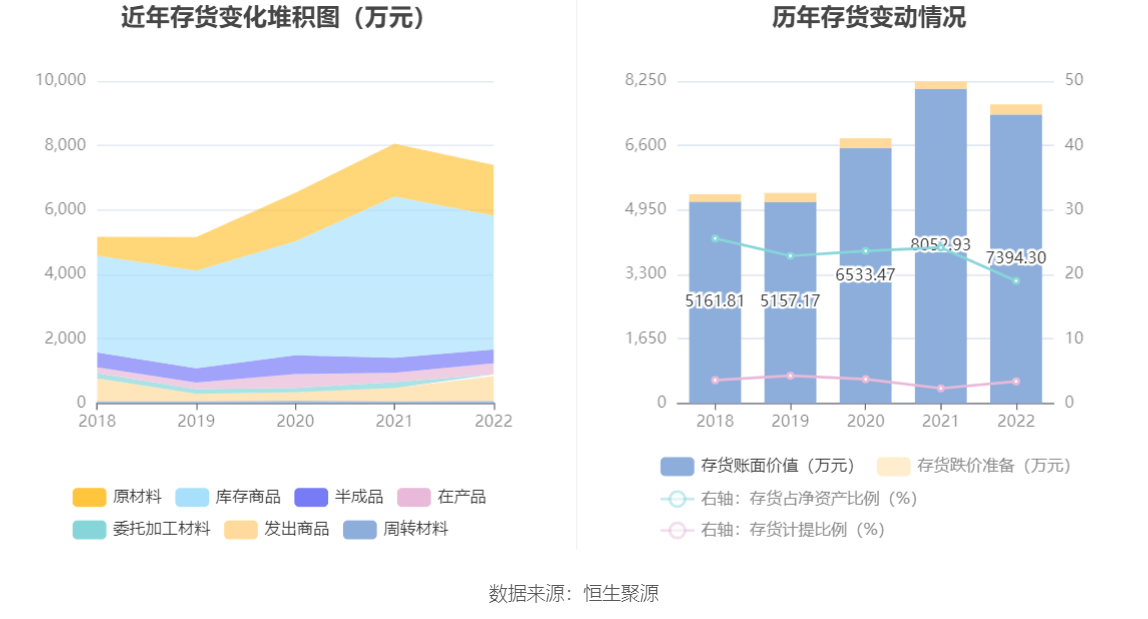

从存货变动来看,截至2022年末,公司存货账面价值为7394.3万元,占净资产的19.0%,较上年末减少658.63万元。其中,存货跌价准备为259.33万元,计提比例为3.39%。

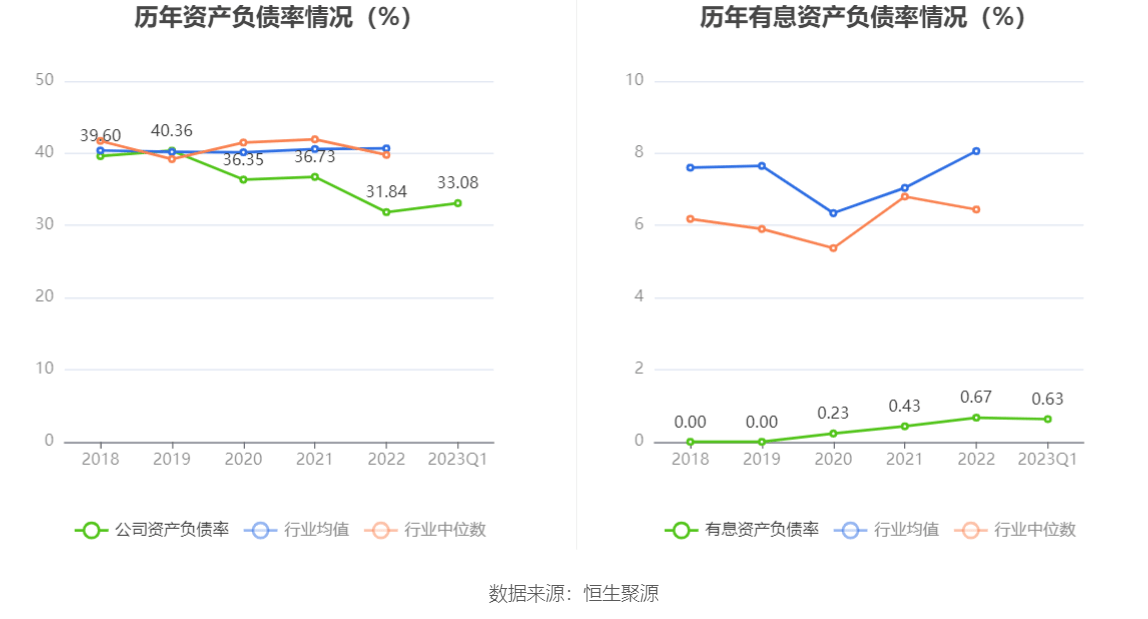

偿债能力方面,公司2023年一季度末资产负债率为33.08%,相比上年末增加1.24个百分点;有息资产负债率为0.63%,相比上年末减少0.04个百分点。

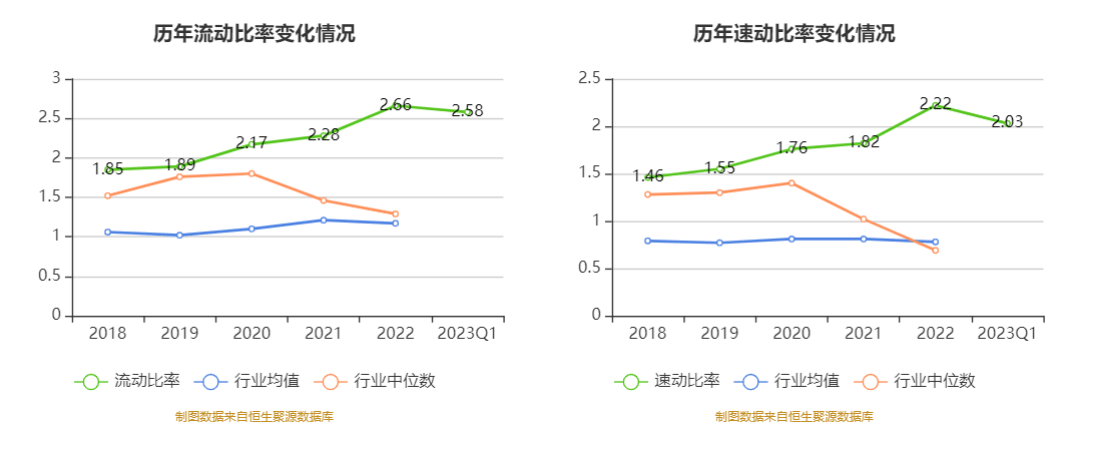

2022年,公司流动比率为2.66,速动比率为2.22。2023年第一季度,公司流动比率为2.58,速动比率为2.03。

招股书显示,本次发行前公司大股东包括夏峰、严华、重庆威创企业管理咨询合伙企业(有限合伙)等。持股最多的为夏峰,占比47.04%。