兴业证券港股央国企周度跟踪——国资委:国企要在构建新发展格局中发挥战略支撑作用

来源:兴业证券

—●●●●—

投资要点

— ●●●● —

港股央国企数据跟踪(注:本周指的是20230718-20230721)

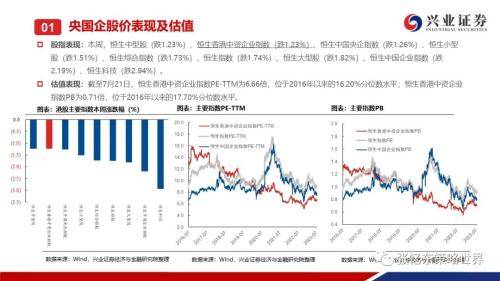

股指表现:本周,恒生中型股(跌1.23%)、恒生香港中资企业指数(跌1.23%)、恒生中国央企指数(跌1.26%)、恒生小型股(跌1.51%)、恒生综合指数(跌1.73%)、恒生指数(跌1.74%)、恒生大型股(跌1.82%)、恒生中国企业指数(跌2.19%)、恒生科技(跌2.94%)。

估值表现:截至7月21日,恒生香港中资企业指数PE-TTM为6.66倍,位于2016年以来的16.20%分位数水平;恒生香港中资企业指数PB为0.71倍,位于2016年以来的17.70%分位数水平。

央国企涨跌幅表现:截至7月21日,流通市值大于100亿港元的央国企本周涨幅前十的公司分别为中国电信(涨3.81%)、中远海运港口(涨3.10%)、中远海控(涨3.05%)、同仁堂国药(涨2.99%)、中集安瑞科(涨2.88%)、HTSC(涨2.51%)、国药控股(涨2.35%)、中国建筑国际(涨2.24%)、中国东方航空股份(涨1.75%)、山东黄金(涨1.66%);央国企跌幅前十的公司分别为华虹半导体(跌9.80%)、中国太平(跌9.34%)、华能国际电力股份(跌8.94%)、中国太保(跌8.50%)、中国人寿(跌8.00%)、华润电力(跌6.90%)、粤海投资(跌6.00%)、中国中免(跌5.76%)、龙源电力(跌5.54%)、中国金茂(跌5.31%)。

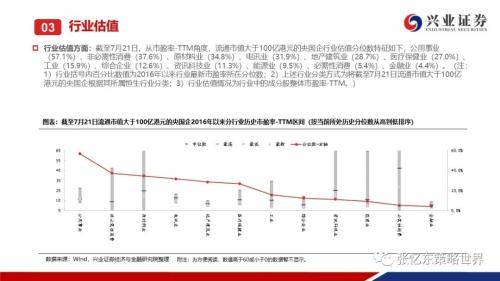

行业估值方面:截至7月21日,从市盈率-TTM角度,流通市值大于100亿港元的央国企行业估值分位数特征如下,公用事业(57.1%)、非必需性消费(37.6%)、原材料业(34.8%)、电讯业(31.9%)、地产建筑业(28.7%)、医疗保健业(27.0%)、工业(15.9%)、综合企业(12.6%)、资讯科技业(11.3%)、能源业(9.5%)、必需性消费(5.4%)、金融业(4.4%)。(注:1)行业括号内百分比数值为2016年以来行业最新市盈率所在分位数;2)上述行业分类方式为将截至7月21日流通市值大于100亿港元的央国企根据其所属恒生行业分类;3)行业估值情况为行业中的成分股整体市盈率-TTM。)

恒生香港中资企业股息率:截至7月21日,恒生香港中资企业指数股息率为6.89%,高于上周收盘的6.86%。

风险提示:本报告为数据整理报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页相关声明

—●●●●—

报告正文

— ●●●● —

注:文中观点依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

来源:券商研报精选