国泰君安评人民币汇率:“既没有‘大妈’也没有‘大鳄’”

来源: 国泰君安

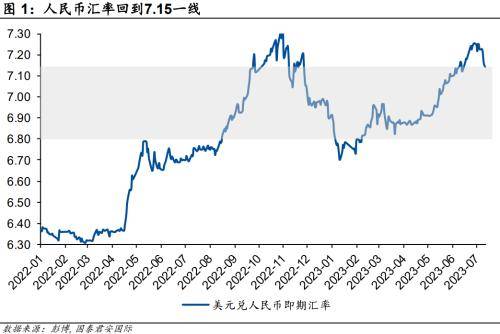

人民币汇率重新回到我们给定的6.80-7.15的主交易区间。尽管市场给予了较高的关注度,但其实本轮走势与去年11月前后的市场相比,并不显得风高浪急。

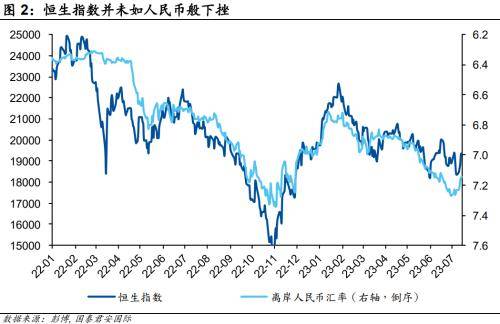

尽管人民币汇率再度接近7.30的关口,但恒生指数与去年11月的低点相比,水位还是明显抬升。这在很大程度上表明,至少有一类股票投资者对汇率有一定的“脱敏”,换言之,市场并没有简单重复曾经发生的事情,同时市场的投资者结构和投资逻辑也在发生着微妙的变化。

中国央行副行长刘国强7月14日在国新办发布会上也对汇率给出回应。刘国强认为,人民币汇率涨或者跌都偏不到哪里去,外汇市场预期稳定,既没有“大妈”也没有“大鳄”,人民币汇率不会出现单边势,仍会保持双向波动、合理均衡。这样的一种表态也意味着汇率更多反映了市场的短期心态变化。事实上,基本面的变化是非常缓慢的。股票市场的相对稳定表现,也意味着一些投资者开始不再是“情绪控”。

未来一个季度内,我们认为人民币汇率将经历7.15等三个关键点位的争夺。总体而言,第三季度仍然是看多人民币的窗口。

美元兑人民币的汇率如期回落至我们给定的6.80-7.15的区间,期间中国资产也出现了显著的上扬,但总体而言,市场的反应并不像去年11月时那么激烈。

观察恒生指数与离岸人民币汇率的走势可以发现,总体而言,恒生指数与离岸人民币汇率之间还是存在较强的相关性,这表明市场对于整体人民币资产还是存在着一个基本的共识判断,即汇率仍然在很大程度上预示着相关币种的资产价格。

值得指出的是,尽管本轮人民币汇率再度接近7.30的关口,但恒生指数与去年11月的低点相比,水位还是明显抬升。这在很大程度上表明,至少有一类股票投资者对汇率有一定的“脱敏”,换言之,市场并没有简单重复曾经发生的事情,同时市场的投资者结构和投资逻辑也在发生着微妙的变化。

接下来的问题是,当人民币汇率回归我们之前给定的大致区间后,外汇市场会有怎样的演绎?我们认为人民币汇率存在三个关键的时刻:

第一个关键的时刻是在7.15的位置附近能否形成有效的向下突破。我们看到人民币汇率从7.25一线快速下冲至7.15,背后看似有多重原因,但空头的快速回补肯定是一个最为重要的驱动力量。

由于人民币汇率曾经在7.15一线反复争夺,技术上而言这一位置会成为新的密集成交区。从结售汇的角度而言,我们发现在7.30附近市场的购汇意愿明显减弱,但这些购汇的需求可能会在7.10-7.15附近释放,这可能对人民币汇率的再度走强带来一定的阻滞。

但在短期的购汇力量消耗殆尽后,市场大概率会在7的位置出现更多的纠结,这也会成为第二个关键时刻,这一关键点位的争夺可能会更加微妙,背后的缘由也不言自明,在这一位置的争夺更多体现中长期的交易思路和逻辑。同时由于政策层面并不过分看重这一位置,因此在7附近的争夺将更体现市场力量的博弈。

第三个关键阶段则是对于7以下的交易,由于距离目前的位置较远,因此目前讨论在这一区间内可能的情形,似乎为时过早。但技术上而言,6.80-7.15的整体交易区间是否能够被再度验证,汇率在7以下交易的强度显得更加重要。总体而言,交易的时间越长,越有利于稳固6.80-7.15的交易区间。

与关键点位的具体判断相比,交易窗口的判断可能更加清晰。人民币本轮的贬值到回归常态,从5月初开始差不多花去了2个半月左右的时间。从这个角度而言,本轮人民币在中心区间的交易时间大概率会延续至9月。而到了第四季度,新的边际变量可能会出现。

总体而言,第三季度仍然是看多人民币的窗口。由于恒生指数走势与人民币汇率已经开始呈现一定的脱节,这意味着投资逻辑开始出现新的重构,因此未来一段时间市场也需要考虑汇率与股票市场相关度进一步降低的可能性。总体而言,人民币汇率既没有“大妈”也没有“大鳄”,虽然不能说云淡风轻,但也不再是风高浪急。

来源:券商研报精选