信达宏观:出口或将进入磨底阶段

文/解运亮、麦麟玥

信达证券宏观团队

核心观点

出口边际增长动能偏弱。6月出口增速再次不及市场预期,成为自2020年2月以来的最低同比增速。我们认为,6月出口同比增速维持弱势,也有部分源自高基数影响。出口边际增长动能较弱的主要来源仍是非美、非东盟市场,其中,我国对非洲、对拉美出口均有压力。第一,对美、对东盟出口环比出现改善,并非边际增长动力较弱的主要来源。第二,对拉美市场出口的缓慢增长,未能抵消对非出口的下滑。总体上看,自二季度以来,我国整体出口金额增长表现较弱。商品结构上,1)机电出口中,多数商品出口延续负增长。2)机电出口的结构性亮点仍是汽车相关出口。3)劳动密集型产品出口增速普遍回落。

国内经济延续慢修复态势。6月进口同比增速降幅扩大,已连续4个月保持负增长。我们认为,当前进口增长偏弱,也和国内经济运行的多个信号相一致:一是大宗商品价格继续走弱,从价格端拖累进口同比增速;二是6月企业进口景气度环比回落,从数量端拖累进口金额;三是企业仍处于去库存阶段。商品结构上,进口同比增速下滑的范围进一步扩大,显示出国内经济修复偏慢的格局还没发生改变 ,主要有以下几个体现: 1)铜矿砂、钢材等工业品进口弱,与国内工业需求偏弱相吻合。2)能源类商品进口增速改善,成品油、煤及褐煤和肥料进口增速保持高增。3)多数商品进口同比增速进一步下滑的范围继续扩大。

出口或将进入磨底阶段。从需求增长来看,首先,美国尚未出现衰退。当前美国进口订单PMI环比改善,与中国对美出口环比改善相一致。当前美国可支配收入端一直给居民的存量超额储蓄提供支撑,存量超额储蓄消耗完毕时点可能后移,这意味着美国的进口消费需求放缓的节奏偏慢,我们认为这或对我国出口有部分支撑。其次,世界银行数据显示,今年发达经济体与发展中经济体的经济增长或有不同表现。此外,回顾上半年的外贸表现,对“一带一路”沿线国家进出口增速也明显高于整体,这显示出我国与沿线国家的外贸合作日益紧密。我们认为,即使出口边际增长动能继续维持微弱增长,但三季度高基数效应褪去之后,可能会推升出口同比增速温和回升。因此,我们认为,尽管7月出口数据或仍不容乐观,但整个Q3或是出口的磨底阶段。

风险因素:稳增长政策力度不及预期,全球经济景气度不及预期等。 ?

正文

一、出口边际增长动能较弱

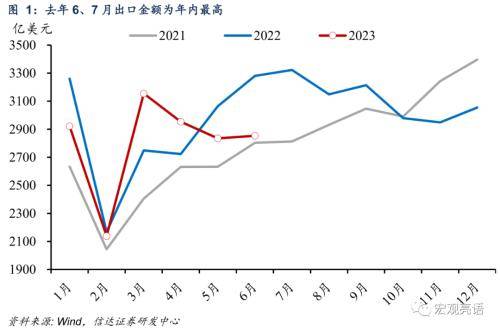

6月出口同比增速(美元计价)为-12.4%,Wind市场预期为-10.16%,前值为-7.5%。6月出口增速再次不及市场预期,成为自2020年2月以来的最低同比增速。

6月出口同比增速维持弱势,既有出口边际增长动能较弱的原因,也有部分源自高基数影响。6月出口环比增速呈微弱正增长,录得0.5%,是2017年以来同期水平的次低值,这显示出6月的出口增长动能并不强。再加上,在高基数影响下,出口增速下行压力变大。去年5月疫情高峰过后,我国出口基数大幅抬高。从去年的出口表现来看,2022年6月、7月的当月出口金额是2022年年内的最高水平。我们认为,在基数抬高背景下,这也会压低今年6月出口同比增长水平,导致出口增速下行压力变大。

出口边际增长动能较弱的主要来源仍是非美、非东盟市场,对非、对拉美出口均有压力。

第一,对美、对东盟出口环比出现改善,并非边际增长动力较弱的主要来源。从环比上看,中国对美、对东盟国家的出口增速已由5月的环比负增转为环比上涨。其中,对美出口环比由5月-1.26%小幅回升至0.51%,对东盟出口环比由5月的-10.19%进一步上升至4.37%,这显示出对美国和东盟的出口环比动力正在改善。

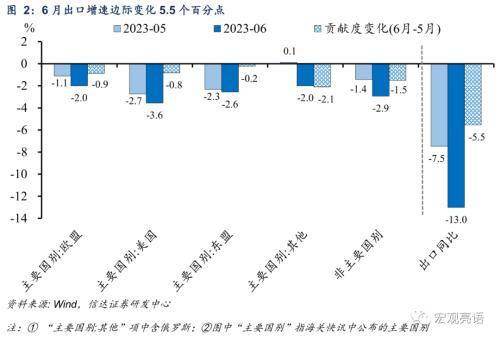

分区域来看贡献度变化,6月出口同比增速继续下降的5.5个百分点中,欧美、东盟市场边际拖累1.9 pct,占比35%;其他非欧美、非东盟市场边际拖累3.6个百分点,占比65%(见图2)。

第二,对拉美市场出口的缓慢增长,未能抵消对非出口的下滑。分洲域来看,目前海关仅公布非洲和拉丁美洲的完整出口金额,自4月以来,中国对非洲出口金额一直在下降,而中国对拉丁美洲的出口金额则是缓慢增长,对拉美市场出口的缓慢增长未能完全抵消对非出口的下滑。同比上看,对非洲出口由4月的49.94%下降到-6.91%,对拉美出口由4月的10.5%下降到-10.79%。从贡献度变化上看,非洲市场边际下滑1.1 pct,拉美市场则下滑0.7 pct。

此外,6月出口环比继续下滑的出口地区还有欧盟、英国和加拿大。

总体上看,自二季度以来,我国整体出口金额增长表现较弱。

商品结构上,汽车相关出口依旧坚挺,劳动密集型等多项产品同比增速普遍回落。

1)机电出口中,多数商品出口延续负增长。6月机电产品和高新技术产品出口对整体出口起主要拖累作用,其中,机电产品由5月同比增速-1.3%下滑至-8.95%,已经连续两个月同比负增长。机电产品拖累整体出口同比增速回落4.47个百分点,高新技术产品拖累整体出口同比增速回落0.79个百分点。手机、集成电路、船舶等商品均延续负增长。

2)机电出口的结构性亮点仍是汽车相关出口。6月汽车(含底盘)出口同比增速为109.93%,与5月出口同比增速相比,虽有所下滑,但仍处于较高增速水平,而汽车零部件同比增速为5.11%,汽车(含底盘)以及汽车零配件对整体机电出口依旧起着支撑作用。

3)劳动密集型产品出口增速普遍回落。从七大劳动密集型产品来看,6月劳动密集型产品出口增速均进一步下滑,箱包及类似容器出口同比增速也由正转负。

二、国内经济延续慢修复态势

6月进口同比增速(美元计价)为-6.8%,降幅相比5月扩大2.3个百分点,2023年以来进口增速已连续4个月保持负增长。

我们认为,当前进口增长偏弱,也和国内经济运行的多个信号相一致:

第一个信号是大宗商品价格继续走弱,从价格端拖累进口同比增速。从量价角度上看,自今年2月份起,价格因素拖累进口同比增速表现。而在全球经济增长放缓背景之下,大宗商品价格继续下跌,我们认为6月大宗商品价格下降继续对进口起着拖累作用,从而影响当下进口表现。

第二个信号是6月企业进口景气度环比回落,从数量端拖累进口金额。6月大、中、小型企业的进口PMI均有所下降,分别较5月下降0.7、2.4和5.7个百分点,均位于荣枯线以下,这显示6月企业对主要原材料的进口数量比5月减少。6月大中小型企业的进口PMI环比回落,也在一定程度上显示出进口数量弱增速的信号。

第三个信号是企业仍处于去库存阶段。6月制造业企业的原材料库存和产成品库存仍在回落,较5月分别回落0.2和2.8个百分点,制造业企业或仍在消耗产成品库存。企业处于库存去化阶段,我们认为这或在一定程度上抑制了企业对原材料的进口需求。

商品结构上,我们认为,进口同比增速下滑的范围进一步扩大,显示出国内经济修复偏慢的格局还没发生改变,主要有以下几个体现:

1)铜矿砂、钢材等工业品进口弱,与国内工业需求偏弱相吻合。与5月相比,6月进口降幅继续扩大2.3个百分点。进口同比增速回落较多的主要是铁矿砂、铜矿砂及其精矿等商品。其中,6月铁矿砂及其精矿、铜矿砂及其精矿的进口同比增速分别为-15.14%和-7.57%。从数量上来看,铁矿砂及其精矿进口数量同比增长7.36%,数量涨幅进一步扩大,因此铁矿砂进口金额的同比增速下滑可能来自于价格因素的拖累,这与价格因素对进口金额的拖累相一致。

2)能源类商品进口增速改善,成品油、煤及褐煤和肥料进口增速保持高增。进口重点商品中,原油、成品油、煤及褐煤等能源类商品的6月进口增速较5月有所改善。其中,成品油、煤及褐煤和肥料进口增速保持高增,其进口同比增速分别为58.26%、47.57%和34.63%,分别较5月上涨8.66、13.77和16.43个百分点。

3)多数商品进口同比增速进一步下滑的范围继续扩大。多数商品进口金额延续5月同比下降趋势,6月天然及合成橡胶(包括乳胶)进口同比增速为-7.23%,增速较前值下滑9.83个百分点;原木及锯材进口同比增速-20.58%,降幅扩大8.39个百分点,未锻轧铜及铜材进口同比增速-27.18%,降幅则扩大11.18个百分点;

三、出口或将进入磨底阶段

总结来看,6月出口延续弱势既有出口边际增长动能较弱的原因,也有部分源自高基数影响。从需求增长来看:

首先,美国尚未出现衰退迹象。当前美国进口订单PMI环比改善,与对美出口环比改善相一致。美国可支配收入端一直给居民的存量超额储蓄提供支撑,存量超额储蓄消耗完毕时点可能后移,这意味着美国的进口消费需求放缓的节奏偏慢,我们认为这或对我国出口有部分支撑。

其次,当前我国出口结构已经发生变化,我们对美国出口占中国总出口的份额正在下降,而对其他海外市场的出口份额在上升。而根据世界银行的预测,今年发达经济体与发展中经济体的经济增长或有不同表现,2023年发达经济体的GDP增长0.7%,发展中经济体的GDP增速提升至4%。

此外,回顾上半年的外贸表现,对“一带一路”沿线国家进出口增速也明显高于整体。上半年,我国对“一带一路”沿线国家进出口增长9.8%,高出外贸整体增速7.7个百分点,这显示出我们对沿线国家的外贸合作日益紧密。

我们认为,即使出口边际增长动能继续维持微弱正增长,三季度高基数效应褪去之后,可能会推升出口同比增速温和回升。

因此,我们认为,尽管7月出口数据或仍不容乐观,但整个Q3或是出口的磨底阶段。

风险因素:稳增长政策力度不及预期,全球经济景气度不及预期等。

本文源自报告:《出口或将进入磨底阶段 》

报告发布时间:2023年7月14日

发布报告机构:信达证券研究开发中心

来源:券商研报精选