速看!支持房地产政策延长至2024年底!

央行、金融监管总局最新发文

事关房地产!

7月10日,中国人民银行、国家金融监督管理总局发布关于延长金融支持房地产市场平稳健康发展有关政策期限的通知。

(图片来源:中国人民银行官微)

政策延期涉及两项内容:

01

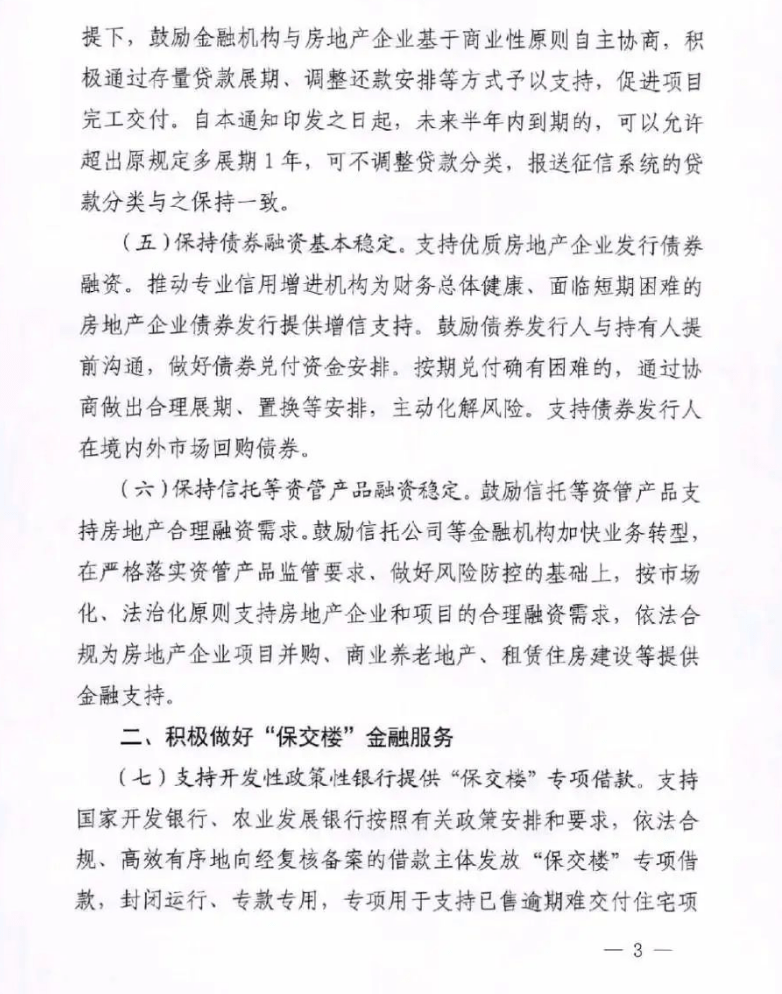

对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下,鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。 2024年12月31日前到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。

02

对于商业银行按照《通知》要求, 2024年12月31日前向专项借款支持项目发放的配套融资,在贷款期限内不下调风险分类;对债务新老划断后的承贷主体按照合格借款主体管理。对于新发放的配套融资形成不良的,相关机构和人员已尽职的, 可予免责。

《通知》还规定,除上述两条政策外,其他不涉及适用期限的政策长期有效。各金融机构应按照文件要求切实抓好落实, 因城施策支持刚性和改善性住房需求,保持房地产融资合理适度,加大保交楼金融支持,推动行业风险市场化出清,促进房地产市场平稳健康发展。

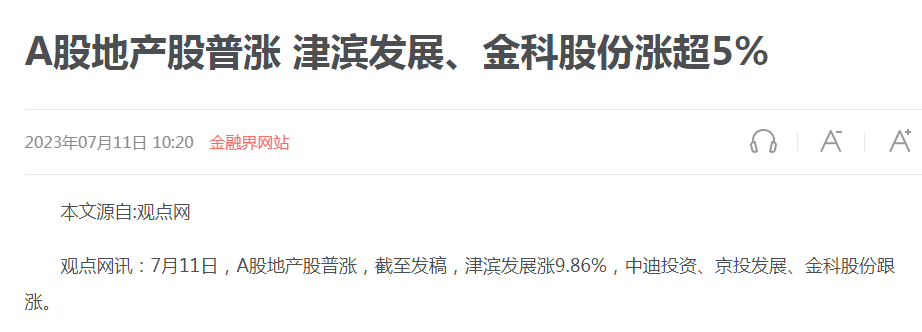

此消息一出,7月11日, A股地产股普涨,截至发稿, 津滨发展涨9.86%,中迪投资、京投发展、金科股份跟涨。

(图片来源:观点网)

央行、银保监“金融16条”救市!

去年11月,央行、银保监会印发内部文件《 关于做好当前金融支持房地产市场平稳健康发展工作的通知》 ,出台16条措施支持房地产市场平稳健康发展,简称“ 金融16条”。

涉及 房企贷款政策、个人房贷政策、地产债发行、保交楼、延长管理过渡期、租赁市场等多个方面,信息量非常大!

具体措施如下:

1、稳定房地产开发贷款投放;

2、 支持个人住房贷款合理需求;

3、稳定建筑企业信贷投放;

4、支持开发贷款、信托贷款等存量融资合理展期;

5、保持债券融资基本稳定;

6、保持信托等资管产品融资稳定;

7、支持开发性政策性银行提供“ 保交楼”专项借款;

8、鼓励金融机构提供配套融资支持;

9、做好房地产项目并购金融支持;

10、积极探索市场化支持方式;

11、鼓励依法自主协商延期还本付息;

12、切实保护延期贷款的个人征信权益;

13、延长房地产贷款集中度管理政策过渡期安排;

14、阶段性优化房地产项目并购融资政策;

15、优化租房租赁信贷服务;

16、拓宽租房租赁市场多元化融资渠道。

这16条重磅政策,明确展现出有关部门对救房地产的明确、强力支持导向。值得注意的是,这也是央行和银保监会在房企大规模出险一年多来,首次就房地产融资问题出台专门性文件。毫无疑问,房地产市场的整个发展迎来了重要拐点。

以上政策 对于我们普通人来说,主要集中于第2条与4条。

1、已经购买新房的业主来说交楼才是重中之重,第2条明确强调了,金融机构必须对国有、民营等各类房企一视同仁,并鼓励金融机构重点支持聚焦主业、资质良好的房企。

这些资金手段的支持,可以直接且 有效的降低房企暴雷导致无法交付的可能性,将“保交楼”贯彻到底。这才是真正能解决购房者后顾之忧并增强民众对楼市信心的最大助力。毕竟对普通家庭来说,掏空钱包,如若收不到楼,二代人半辈子的努力都将付之一炬。

2、第4条表明, 鼓励依法自主协商延期还本付息,对于因疫情住院治疗或隔离,或因疫情停业失业而失去收入来源的个人,金融机构可按市场化、法制化原则与购房人自主开展协商,可进行延期展期等调整。

这就意味着,受疫情影响的普通人,确实是有机会延期还房贷。

这些政策能在多大程度上利好楼市?

分析人士普遍认为,这些政策有望为市场提供短暂的喘息空间,但行业流动性要想真正改善,仍将有赖于销售的恢复。而短期来看,市场的筑底和调整期恐怕还要一段时间。

2023年以来,房地产市场一度出现回暖迹象,但进入二季度,市场复苏乏力,仍需多方支持。

房地产市场一直以来都属于支柱产业。因此,只要房地产市场能够逐渐迎来复苏,那么最终一定可以影响到相关产业的发展,带动经济增长。

来源丨阜阳房地产交易网

申明丨部分资料来源于网络,版权归原作者所有。如侵权,请联系我们删除