国金宏观:美国PMI延续收缩,内需弱于外需

来源:国金宏观 赵伟宏观探索

事件

北京时间6月1日晚22:00,美国ISM发布5月制造业PMI数据。

一、从PMI定位美国:非典型的去库存,根源在于紧张的劳动力市场

5月,美国ISM制造业PMI录得46.9%,低于市场预期值47%,前值47.1%,回落0.2个点,连续第七个月萎缩。Markit制造业PMI同样回落,5月终值48.5%,前值50.2%。5月,ISM制造业 PMI 的五个子项中,生产和就业上升且均高于荣枯线,新订单、供应商交付和库存回落,制造业总体走弱的特征依然较明显。

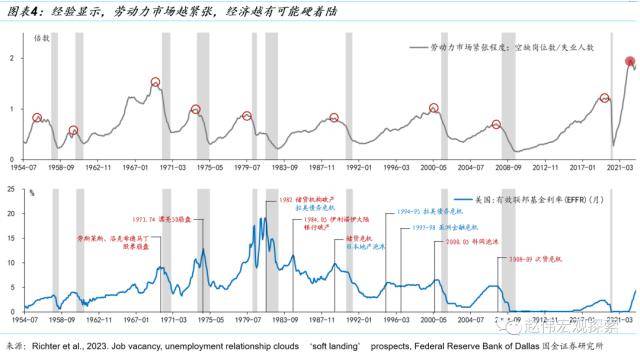

从制造业PMI看,当前美国更符合主动去库存的特征,但表现并不典型。一方面是,美国制造业PMI新订单及自有库存回落,这与主动去库相符;但另一方面是生产端却有改善,就业甚至是读数最高的分项之一。最近六个月里,就业项有五个月高于生产项,也始终高于新订单分项。这种非典型的周期表现与美国就业市场的高度紧张状态相关。

一个似是而非的说法是:紧张的劳动力市场有助于美国经济“不衰退”。这是倒果为因,也不符合历史经验。美国 1960年以来的 9 次衰退都出现在劳动力市场紧张状态之后。紧张的劳动力市场反而是衰退的预警指标 ,其背后的经济解释是:劳动力市场越紧张,工资通胀压力越大,货币政策就越可能收紧,信用周期下行期越长,经济下行压力越大。

二、关注三点新变化:内外需求分化、供需分化、库存分化

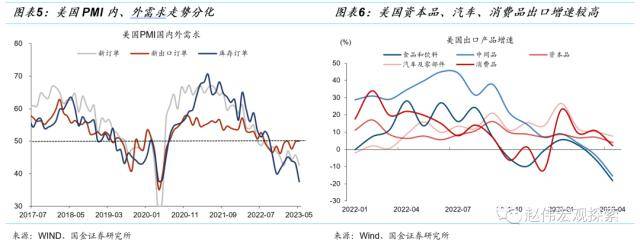

美国内、外需求出现分化,内需表现更差。5月,反映美国内需的新订单项回落3.1个百分点至42.6%,反映美国外需的新出口订单回升0.2个百分点至50%,触及荣枯线。二者之间的分叉自2月以来始终在走阔,5月二者分叉达到7.4个点。今年美国外需的主要拉动力量集中在欧洲、英国、荷兰、德国、法国等,美国对荷兰、英国出口增速在20%-30%左右,对德国出口增速在15%左右;从产品来看,汽车及零部件、资本品、消费品的出口增速较高。

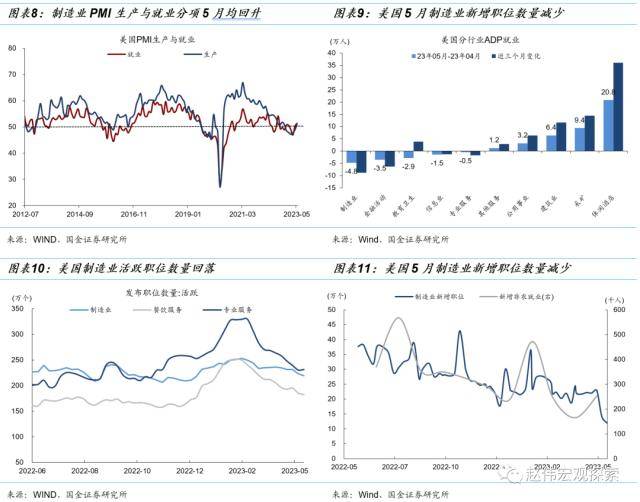

需求走弱,供给端却回升,生产、就业、交付情况均改善。5月PMI生产及就业指数均回升至荣枯线以上,分别录得51.1%和51.4%,前值分别为48.9%及50.2%,交货速度也在加快。在新增需求走弱的情况下,生产的好转可能主要来源自对积压订单的消耗,5月库存订单大幅下滑5.6个点,目前积压订单已降至37.5%,低于疫情期间水平。而随着库存订单的收缩和新订单的匮乏,制造业新增就业未必能持续维持。从数据上看,5月制造业ADP就业数据以及职位活跃数据均已在回落。

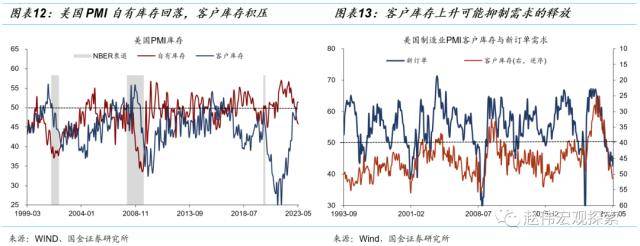

自有库存回落,客户库存上升,二者分化加大。5月自有库存指数45.8%,较前值46.3%回落0.5个百分点,5月客户库存提高0.1个百分点至51.4%,说明制造业下游的库存积压问题仍未改善。客户库存反映了制造业厂商对自身下游客户库存情况的判断。如果客户的库存偏高,那么制造业未来的新增需求将可能减少,因为客户往往需要先消耗过剩库存才能释放新的需求。

三、向后看,供给侧修复空间已较为有限,制造业PMI仍可能承压

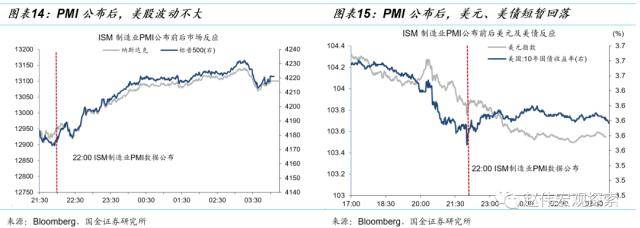

PMI与预期基本相符,市场对数据本身反应不强,但受到债务上限风险缓解的影响,股市情绪受到明显提振。PMI数据公布后,美元及10年期美债收益率仅有短暂反应,股市反应则不明显。费城联储主席帕特里克·哈克当天发出鸽派言论,市场交易6月不加息,至美股收盘,10Y美债、美元指数下跌,标普及纳斯达克分别上涨1%及1.3%。

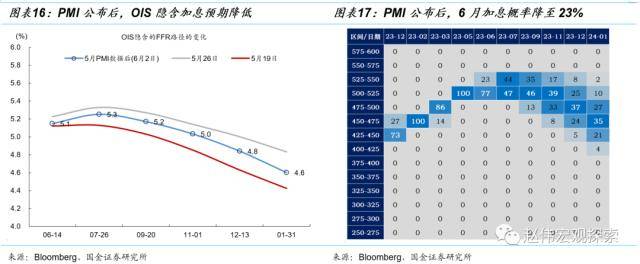

PMI数据公布后,OIS隐含加息预期相比一周前降低,终点利率的预期为5.3%。费城联储主席帕特里克·哈克放出鸽派言论;ISM与Markit两项制造业PMI均低于预期,通胀分项也明显走弱,使得加息预期回落。芝商所Fed Watch显示6月美联储加息概率由5月30日的67%降至23%,7月利率维持不变的概率为47%。

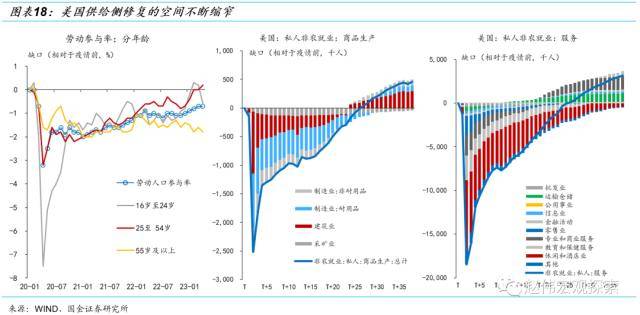

向后看,制造业PMI仍可能承压。供给侧修复的空间已经较为有限:(1)全球供应链修复已经非常充分,继续改善的空间较为有限;(2)原油价格受到成本和OPEC+联合减产的支撑,下行受阻,国际航运价格及美国国内的物流经理人指数(LMI)也基本回到了疫情之前的水平;(3)劳动参与率提升的空间也越来越有限,相比疫情前仅剩0.6 个百分点的缺口,而且短期较难回归疫情前;需求侧客户库存的积压抑制新需求的释放,欧洲经济回落带来外需承压;信贷侧,美国银行业信贷环境收缩短期,贷款标准收紧,未来可能持续抑制美国PMI的修复。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期。

报告正文

一、5月PMI整体状况:读数为46.9%,低于预期的47,前值47.1%

5月,美国ISM制造业PMI录得46.9%,低于市场预期值47%,前值47.1%,回落0.2个点,连续第七个月萎缩。Markit制造业PMI同样回落,5月终值48.5%,前值50.2%。5月,ISM制造业 PMI 的五个子项中,生产和就业上升且均高于荣枯线,新订单、供应商交付和库存回落,制造业总体走弱的特征依然较明显。

从制造业PMI反映的特征看,当前美国的经济状态更符合主动去库存的特征,但表现并不典型。一方面是,美国制造业PMI新订单反映的需求端仍然承压,自有库存回落,这与主动去库存相符;但另一方面是生产端却有改善,就业甚至是读数最高的分项之一。最近六个月里,就业项有五个月高于生产项,也始终高于新订单分项。这种非典型周期与美国就业市场的紧张状况相符,美国4月职位空缺达到1010.3万人,用工需求仍然强劲,形成了PMI就业读数的偏高状态。

本轮加息周期中,关于美国经济可能逃逸衰退的一个似是而非的逻辑是:紧张的劳动力市场有助于美国经济“不衰退”。这是倒果为因,也不符合历史经验。美国1960年以来的9次衰退都出现在劳动力市场紧张状态之后。紧张的劳动力市场反映了过去一段时间美国经济的韧性,但却不是证明未来将继续保持韧性的论据。

紧张的劳动力市场不仅不是软着陆的充分条件,反而是衰退的预警指标。二战结束以来的衰退基本都出现在劳动力市场偏紧时期之后。背后的经济解释是:劳动力市场越紧张,工资通胀压力越大,货币政策就越可能收紧,信用周期下行期越长,经济下行压力越大。在美联储加息的中后期,经常发生某种形式的金融危机(美国或海外),引发信用和经济急剧收缩,迫使货币政策“急刹车”。

二、制造业PMI的结构变化:内外需求分化、供需分化、库存分化

美国的内需、外需出现分化,内需表现更差。5月,反映美国内需的新订单回落3.1个百分点至42.6%,反映美国外需的新出口订单回升0.2个百分点至50%,触及荣枯线。二者之间的分叉自2月以来一直在走阔,5月二者分叉达到7.4个点。结合美国出口情况来看,今年以来美国外需的主要拉动力量集中在欧洲的英国、荷兰、德国、法国等,美国对荷兰、英国出口增速在20%-30%左右,对德国出口增速在15%左右;从产品来看,汽车及零部件、资本品、消费品的出口增速较高,近三个月增速在8%-10%之间。内需方面,库存订单降至金融危机以来的最低水平,客户库存仍在上涨,反映美国需求仍未好转。

在需求走弱的情况下,供给端表现却较好,生产、就业、交付表现均改善。5月PMI生产及就业指数均回升至荣枯线以上,分别录得51.1%和51.4%,前值分别为48.9%及50.2%,交货速度也在加快,供应商交付分项录得44.8%,前值45.2%,连续第8个月低于50%,表明供应链交付速度继续加快。在新增需求走弱的情况下,生产的好转可能主要来源自对积压订单的消耗,5月库存订单大幅下滑5.6个点,目前积压订单已降至37.5%,低于2020疫情期间水平。而随着库存订单的收缩和新订单的缺乏,制造业新增就业未必能持续维持。从数据上看,5月制造业ADP就业数据以及职位活跃数据均已回落。

自有库存回落,客户库存攀升,二者分叉加大。5月自有库存指数45.8%,较前值回落0.5个百分点,5月客户库存提高0.1个百分点至51.4%,说明制造业下游的库存积压问题仍未改善。客户库存反映了制造业厂商对自身下游客户库存情况的判断。如果客户的库存偏高,考虑到需要先消耗过剩库存才能释放新需求,那么制造业未来的新订单将可能减弱。

三、向后看,供给侧修复空间已较为有限,制造业PMI仍可能承压

从市场反应看,PMI与预期基本相符,市场对数据本身反应不强,但受债务上限风险缓解影响,股市情绪受到明显提振。PMI数据公布后,美元及10年期美债收益率仅有短暂反应,股市反应则不明显。费城联储主席帕特里克·哈克(Patrick Harker)周四表示,美联储已接近能够停止加息的地步,市场交易6月不加息,至美股收盘,10年期美债收益率下跌4.3BP至3.6%,美元指数下跌0.64%至104,标普及纳斯达克分别上涨1%及1.3%。

PMI数据公布后,OIS隐含加息预期相比一周前降低,终点利率的预期为5.3%。PMI公布的当天,费城联储主席帕特里克·哈克放出鸽派言论;ISM与Markit两项制造业PMI均低于预期,通胀分项也明显走弱,使得加息预期回落。芝商所Fed Watch显示6月美联储加息概率由5月30日的67%降至23%,7月利率维持不变的概率为47%,降息可能的时间点由5月初的9月修正至12月,但降息概率仅为39%,全年降息一次,年末利率维持在4.75%-5%区间。

向后看,制造业PMI仍可能承压。供给侧修复的空间已经较为有限:(1)全球供应链修复已经非常充分,继续改善的空间较为有限;(2)原油价格受到成本和OPEC+联合减产的支撑,下行受阻,国际航运价格及美国国内的物流经理人指数(LMI)也基本回到了疫情之前的水平;(3)劳动参与率提升的空间也越来越有限,相比疫情前仅剩0.6 个百分点的缺口,而且短期较难回归疫情前;需求侧客户库存的积压抑制新 需求的释放,欧洲经济回落带来外需承压;信贷侧, 美国银行业信贷环境收缩短期,贷款标准收紧,未来可能持续抑制美国PMI的修复。

风险提示

1、俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2、大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3、工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

来源:券商研报精选

下一篇:不裁员,大厂能否降本增效?