积极做多!兴证策略:当前市场正迎来一个涉及面更宽、赚钱效应扩散的做多窗口

积极做多

一、战略布局时点后,市场迎来做多窗口

端午假期海外一系列“黑天鹅”事件再度惊扰市场。 但我们在6月25日报告《战略布局时点或将出现》中已作出判断,如果接下来一段时间市场风险偏好受到外部因素冲击、指数出现动荡,那么或许我们将迎来年内一个战略布局时点。本周市场也先抑后扬、迎来修复。

往后看,我们倾向于认为当前市场正迎来一个涉及面更宽、赚钱效应扩散的做多窗口:

1、无论内资或外资对于汇率压力这一风险因素已逐渐脱敏。近期美联储连续释放鹰派表态,市场对于联储货币政策转松的预期时间点已从2024年1月延后至5月,带动美元指数大幅反弹。然而尽管离岸人民币兑美元一度跌破7.28关口,汇率压力再度显现,但无论外资还是内资都并未受到进一步冲击,其中外资的配置盘资金仍在流入。

2、各项政策宽松措施已在逐步落地,未来一个阶段市场均将处于政策加大力度呵护预期升温的窗口。6月16日国常会明确指出“针对经济形势的变化,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好”,并要求研究出台推动经济持续回升向好的一批政策措施。6月30日央行二季度货币政策例会也重提“加大逆周期调节力度”,并要求“克服困难、乘势而上”“切实支持扩大内需”。

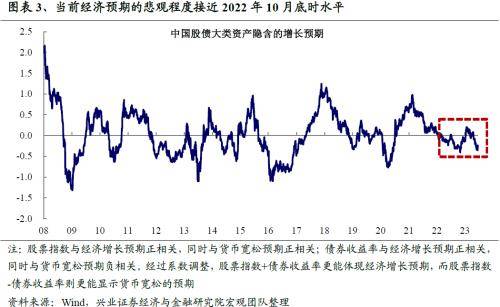

3、市场对于经济增长的悲观预期有望逐步修正。年初以来,对于经济预期的反复,很大程度上导致了市场情绪的波动 :一季度,较高的经济复苏预期带动市场显著回暖。而进入二季度、尤其5月份以来,市场又开始担忧经济复苏的持续性。 从当前股债反映的增长预期来看,隐含的悲观程度已超过2022年5月时的水平,接近2022年10月底的水平。

但近期经济体感最悲观的时刻已在过去。 6月制造业PMI录得49.0%,较上月回升0.2个百分点,持平彭博一致预期中值,高于Wind一致预期。其中,生产指数和新订单指数均出现回升,指向供需均有所改善。往后看,随着政策宽松的持续落地,我们认为对于经济最悲观的时刻或将过去,由此整体的市场情绪或逐步恢复。

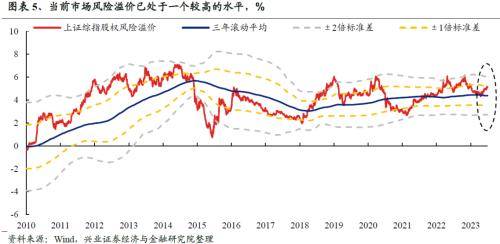

4、当前市场本身已处在一个隐含风险溢价较高的位置,具备修复的空间:股权风险溢价是我们衡量市场性价比的一个有效指标。去年4月底和10月底两次到达三年滚动平均+2倍标准差的历史极高水平,帮助我们判断市场当时已处在底部位置。 而当前,在经历5月以来的调整后,我们看到当前上证综指股权风险溢价已逼近三年滚动平均+1倍标准差的相对较高水平,指向权益资产已具备较高性价比。

因此,随着经济的悲观预期缓解,同时政策宽松呵护预期升温,叠加外部因素的冲击也逐步过去,市场有望迎来做多窗口。未来一个阶段,市场或将进入一个贝塔式的修复,行业板块扩散、赚钱效应提升。

二、科技制造的修复与扩散:军工、半导体

1、军工:五年规划中期调整落地在即,中上游需求三季度有望持续恢复;另外军工板块央企并购重组动作加快,有望进一步带动提质增效;而3月以来军工板块调整较多,当前性价比突出。

- 五年规划中期调整落地在即。参考“十三五”期间中央军委于2018年9月30日正式印发了《军队建设发展“十三五”规划任务中期调整方案》,2023年为“十四五”中间年,装备领域“十四五”规划中期调整有望逐步落地,年初以来延后的部分中上游需求三季度有望持续恢复。另外地缘事件后,不少国家都在加大武器采购力度,军贸出口迎来新的机遇。

- 军工央企并购重组动作。6月14日国资委召开中央企业提高上市公司质量暨并购重组工作专题会,强调“以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能”,部分军工企业也参与了会议。今年以来,军工板块央企并购重组动作加快,有望进一步带动提质增效。

- 今年3月以来军工板块调整较多,当前性价比突出。未来三年不少军工标的绝对增速仍维持较高水平,而今年3月以来,军工板块调整较多,股价位置处于中下部,叠加三季度中上游需求回补落地,军工板块有望低位修复。

2、半导体:行业已处于历史底部,科技创新周期、国产化周期与库存周期三期共振下,我们倾向于认为其有望成为下半年行情的领军者。

- 科技创新周期:全球新一轮科技创新周期已经启动,以人工智能和XR为代表的新动能有望成为半导体需求端新的两大核心增长级。去年年底以来全球人工智能技术和AR/VR技术发展迅猛,从 OpenAI发布的ChatGPT 到微软推出的Copilot,从英伟达研发的Omniverse到苹果近期发布的Vision Pro,相关产业趋势加速演绎有望催生对于半导体的需求放量。

- 国产替代周期:半导体产业制裁步步升级,国产替代上升到国家战略高度,增量空间广阔。从卡芯片、卡制造到卡设备一路向上,海外对中国半导体上中下游各个环节形成全方位封锁之势。外部制裁愈演愈烈之下,自主可控紧迫性和必要性凸显,国产替代势在必行。与此同时,二十大强调科技与安全,提出“以新安全格局保障新发展格局”,国产替代上升到国家战略高度,半导体产业自主可控、供应链抗风险能力提升已上升到国家战略高度,国产化是其长期发展路径,后续政策力度有望继续加大,国产替代趋势明确,当前半导体众多环节国产化率仍低,国产替代带来的增量空间广阔。

- 半导体作为成长板块中的“周期股”,当前已处于新一轮周期底部,未来景气度有望复苏。从2022年2月起,全球半导体月度销售额同比增速已持续下滑13个月,3月同比增速达-21.3%,为08年以来的最低水平。半导体行业景气度已处于历史底部区间,随着AI算力、消费电子、6G通信等需求逐步回暖及半导体企业主动去库存,预期下半年半导体行业有望重回增长,开启新一轮上行周期。

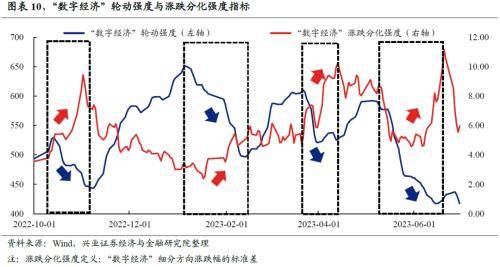

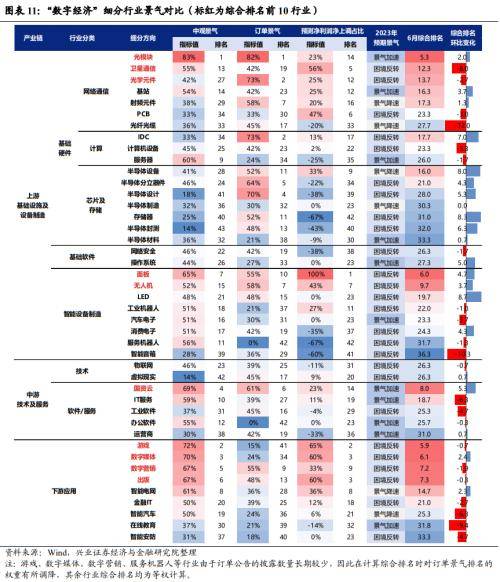

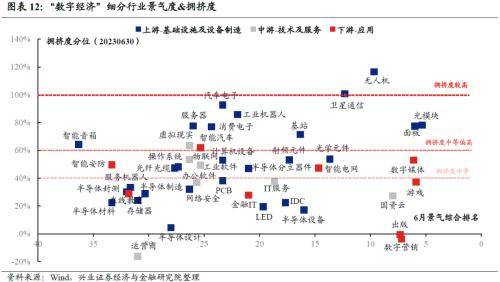

三、“数字经济”:逢调整布局,战略性聚焦

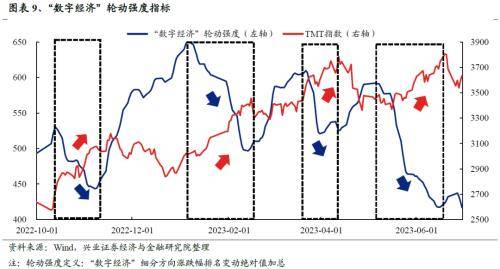

5月中旬以来,一方面我们看到海外AI板块持续上涨,判断其将对A股形成映射。另一方面,从拥挤度视角,5月中旬“数字经济”板块拥挤度一度回落历史低位。因此我们反复强调“数字经济”已到布局时点。

5月中旬至今,“数字经济”的布局已卓有成效。并且,当前“数字经济”各细分方向拥挤度尚未触及过热水平,意味着本轮“数字经济”行情并未结束。

但另一方面,当前“数字经济”轮动强度已降至低位、涨跌分化强度则已自高位开始回落,意味着行情已正在步入轮动扩散、涨跌分化收敛阶段,重在把握“数字经济”低位行业的轮动扩散机会。

结合数字经济“景气度-拥挤度”比较框架,在景气水平较高、交易拥挤度尚未过热的细分方向中,可重点关注游戏、数字媒体、出版、国资云、智能电网、半导体设备、IDC(算力租赁)等。

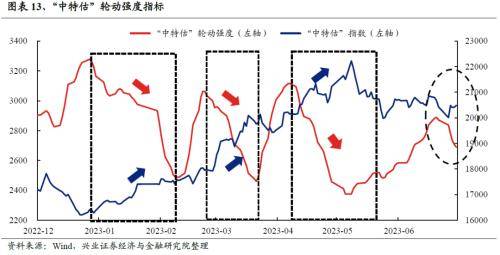

四、“中特估”:轮动强度收敛,又到了可以关注的时候

“中特估”轮动强度是我们通过对“中特估”核心标的计算近5日涨跌幅排名变动绝对值进行加总所构建的、用于衡量“中特估”内部轮动速度的指标,也是一个非常有效的判断中特估投资机会的信号。

我们发现,当轮动强度开始从底部上行,板块则往往会经历一段主线发散、快速轮动的过程;而随着轮动强度收敛、主线形成,“中特估”指数往往迎来一波上涨:

- 今年4月初,我们观察到“中特估”轮动强度从高位快速回落,因此判断市场将逐步聚焦“中特估”方向。

- 而5月以来,随着“中特估”轮动强度从低位逐步回升,板块也由此陷入调整、震荡。

而当前,我们观察到,在经历5月以来的内部分化、调整后,近期“中特估”轮动强度开始从高位回落,板块已再度进入收敛、寻找主线的过程。

因此往后看,叠加经济悲观预期修复和政策呵护预期,中特估或再次迎来投资机会,当前可以关注电力、有色、机械、建筑等方向。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

来源:券商研报精选