中研股份:IPO前夕受监管处分,实控人身负巨额债务

吉林省中研高分子材料股份有限公司(以下简称“中研股份”)是一家集聚醚醚酮(PEEK)研发、生产、销售为一体的企业。日前,中研股份IPO上会获得通过,准备登陆科创板。

早在2020年,中研股份就曾尝试冲刺创业板IPO,但最终选择了主动撤回。二闯IPO,中研股份不仅更换了全部中介机构,还对过去财务数据进行了大量更正。此外,公司在财务内控、主要客户等方面也存在疑点。

IPO前夕受监管处分,信披质量值得担忧

2020年9月,中研股份第一次申请在科创板上市,然而最终于2021年3月选择主动撤回材料。

此次再度冲刺IPO,中研股份更换了包括保荐机构、会计师事务所和律师事务所在内的全部中介机构,并且在新的招股书中对于2017年-2019年及2020年第一季度的大量财务数据进行了会计更正。原始报表中,中研股份2019年的营业收入、净利润和净资产分别为11319.01万元、1330.56万元和20492.91万元,调整后的营业收入、净利润和净资产分别为11188.44万元、1367.21万元和20343.30万元,差异分别为-130.57万元、36.66万元和-149.61万元。

此外,中研股份两次申报招股说明书中,对重合年度2019年的前五大客户披露不一致,2019年氟酮采购数量披露不一致,碳纤维采购数量、单价披露不一致。

两次冲刺IPO的过程中,中研股份曾数次更换保荐机构和会计师事务所。在新三板挂牌期间,公司也曾被全国股转系统予以纪律处分的情况。

2022年12月28日,中研股份由于未及时履行信息披露义务,未披露股权代持及对赌协议等事项,全国股转系统给予中研股份、谢怀杰、金正新能源通报批评的纪律处分,并记入证券期货市场诚信档案。

由此可见,公司内部可能长期存在内控缺失、会计基础薄弱等问题,信披质量或许值得担忧。

IPO前夕创始股东注销,实控人身负巨额债务

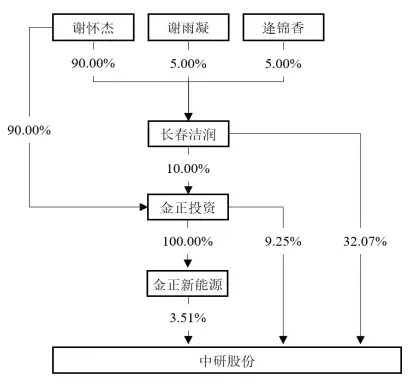

在前次IPO申报时,中研股份认定控股股东为长春洁润、实际控制人为谢怀杰,此次IPO申报则认定控股股东为谢怀杰、实际控制人为谢怀杰、毕鑫、谢雨凝。

招股书显示,中研股份前身中研有限成立于2006年,由长春洁润以货币资金方式出资设立。长春洁润成立于2005年12月,逄锦香、王方翠所持长春洁润股权均系代谢怀杰持有,两人出资的资金均来源于谢怀杰。

2021年12月,长春洁润通过证券非交易过户的方式将其持有的发行人股份过户给其原股东。2022年1月,长春洁润以原股东无继续经营意愿为由而注销。

公司称,注销原因是长春洁润和金正投资在注销前并未实际经营,且通过间接持股的方式在实际分红上存在税收负担。临近IPO前创始股东注销并过户股份,是否出于回避监管或税务问题的理由,或许值得关注。

报告期内,中研股份实际控制人谢怀杰使用现金较多,且存在使用他人银行账户的情形。主要为谢怀杰个人及其实际使用的于强、宋成虎个人银行卡存在频繁现金存取款的情形,以及李振芳个人账户曾代管谢怀杰部分个人资金,存在多次存取现情形;谢怀杰及其控制的企业金正新能源存在尚未到期的大额负债2,081.00万元,其中谢怀杰存在尚未到期的大额负债为1,081.00万元。

公司表示,谢怀杰对外大额负债主要由于其2019年多次收购发行人股份时资金主要来源于借贷所致。

另一方面,报告期内中研股份分派的现金股利分别为1,003.86万元、1,003.86万元和2,007.72万元,合计4,015.44万元,控股股东、实际控制人谢怀杰及其控制的企业从公司获得现金分红合计1,386.94万元。

根据披露,谢怀杰获得的分红款主要用于归还借款、收购发行人股份、支付贷款利息、非交易过户税费以及装修款等,其中,为谢怀杰提供个人住宅装修服务的吉林省拓达装饰工程有限公司亦为发行人供应商。

报告期内,公司实控人获得大额现金分红但仍存在高额负债未偿还,那么公司实控人究竟是否具备债务清偿能力、是否涉及对公司资金的占用,也都是值得关注的问题。

客户合作稳定性存疑

中研股份对于第一大客户较为依赖,同时存在主要客户规模较小、变动频繁、销售规模波动较大、在手订单规模较小等情况,客户合作似乎缺乏稳定性。

报告期内,公司第一大客户为宁波哲能精密塑料有限公司,2017-2022年向公司采购规模大幅上升,2017年采购规模为833.24万元,2022年上升至7,342.66万元,占营收比例也持续上升,目前接近30%。

前五大客户中,苏州纽斯特精密科技有限公司于2018年7月成立,当年即与中研股份开始合作,2019年成为前五大客户,报告期内PEEK材料全部采购自中研股份,且采购规模呈上升趋势。根据公开信息查询,纽斯特参保数量仅为3人。

苏州工业园区龙跃环保设备厂为中研股份2019、2020年第三、第四大大客户,2021年后退出前五大客户,公司称由于与龙跃环保就PEEK产品的质量争议无法达成共识,自2022年未继续业务合作。

宁波中科甬建新材料科技有限公司2019年成立当年即与发行人开展合作,并位列2019年发行人第四大客户,其后年度退出前五大客户。

此外,以主要供应商营口兴福、主要客户江苏君华等为代表,行业内主要厂商已开始向产业链上下游拓展布局,未来中研股份的客户合作稳定性、业务持续性或将面临不确定性,业绩的增长也将面临较大挑战。