投资者之家 | 现在还适合买黄金吗?四个维度看为何黄金仍有配置价值

曾几何时,“疯抢”黄金的“中国大妈”曾经震撼黄金市场。而今,新一代黄金消费者们接棒“大妈”,开始涌入直播间“抢”金。

国内黄金销售持续火爆

和当年“大妈”们涌入实体店购买黄金不同,如今,网络平台和直播间成为了新一代黄金消费者们的“夺金战场”。

数据显示,今年上海五五购物节期间,老庙黄金在支付宝上的直播,单场直播达到550万元销售额,刷新该平台纪录;亚一黄金直播卖黄金,单场最高销售额也超过了170万元。值得一提的是,涌入直播间“抢金条”的消费者,一半以上是90后新用户。

618期间,天猫某珠宝品牌的直播间内,叠加各种优惠券的价格令诸多消费者闻风而来,上架的足金首饰很快被销售一空,中途甚至出现过多次卖空库存又补货的情景。最终,在一小时的直播后,足金吊坠和手镯分别售出超5000件,以最低优惠价来计算,仅这两件商品销售GMV就达到了2990万元。不仅是该品牌直播间,在其它黄金珠宝品牌直播间里,一旦上架黄金类“秒杀”款,就会吸引大量消费者涌进直播间爆买,而随着这些“秒杀”产品的下架,直播间的热度也往往就随之褪去。数据显示,截止5月31日,阿里系平台上,黄金珠宝全行业预售金额同比增长了147.7%,其中黄金首饰预售金额同比增长181%。而在京东平台上,“618”活动开始4小时后,黄金珠宝品类整体成交额同比增长就超过100%,其中黄金品类增长5倍。

事实上,随着今年国际金价的走高,国内黄金销售持续火爆。世界黄金协会数据显示,一季度国内金饰需求达198吨,同比增长11%,环比增长5.5%,占全球总需求的41%,创下2015年以来最佳一季度表现。金币金条一季度总需求66吨,同比大增34%,环比增长7%。

四个维度看为何黄金仍有配置价值

投资者对黄金配置热情的背后,是黄金价格的持续走高。2022年四季度以来,国际金价连续上涨,自11月触及的低位已经上涨近20%。很多投资者都抱着“买涨不买跌”的心态买入黄金。

今年以来,金价的上涨有来自四方面因素的推动。

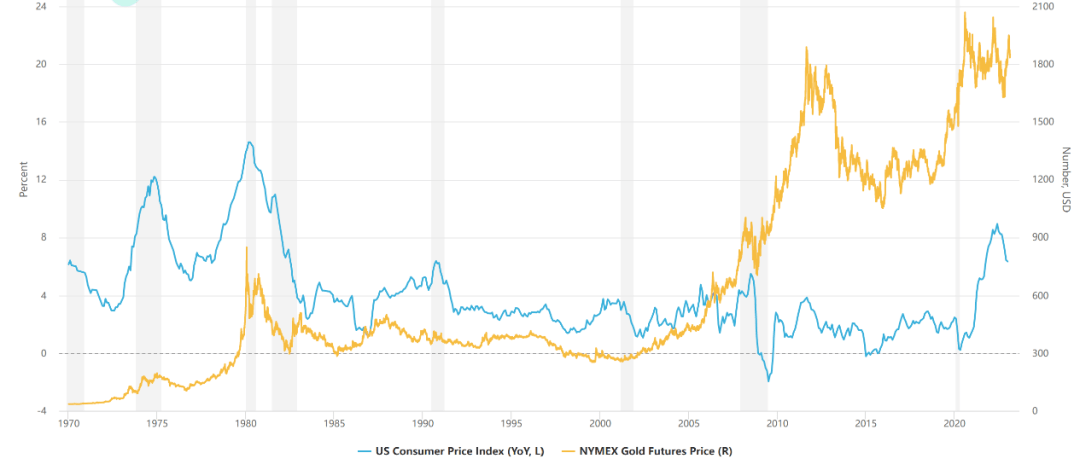

首先,仍处高位的通胀水平支撑金价。黄金是重要的“保值”工具,能够对抗通胀。长期来看,通胀水平和黄金价格之间有着较为显著的正相关关系,高通胀往往意味着较高的黄金价格。数据显示,在美国通胀率高于3%的年份,金价平均上涨14%;在美国CPI平均同比高于5%的年份,金价平均回报率接近25%。

图1:黄金价格与美国CPI

图片来源:植信投资研究院

5月美国通胀水平继续温和下行,CPI同比上涨4%,创2021年3月至今2年多以来新低,核心CPI 同比上涨5.3%,增速有所放缓。欧元区5月通胀水平调和HICP虽已回落0.9个百分点至6.1%,但距离2%目标仍有一段距离。尽管全球通胀出现了见顶回落的势头,但相对历史水平而言,全球通胀目前仍处于高位。事实上,和上世纪70年代的大通胀相比,本轮通胀幅度有过之无不及。相比当时黄金价格超20倍的涨幅,迄今为止的本轮金价涨幅尚不明显。因此,通胀水平将继续推动金价上涨。

其次,避险情绪为金价带来阶段性刺激。黄金作为历史悠久的避险资产,当经济预期变差,市场避险情绪上升时,往往会成为投资者避险的重要选择。由于黄金以美元计价,美国与其它国家经济增速差是影响长期黄金价格的重要因素。从历史上看,在经济基本面表现较好时,黄金作为本身不会带来收益的资产,往往表现平淡;而当美国经济陷入衰退,黄金市场往往会有比较好的表现。今年以来,美国硅谷银行事件和美国债务上限危机都推动避险资金涌入黄金,推动金价走高。尽管这两大风险事件暂时平息,但美欧等地经济已然陷入衰退,而衰退过程中往往风险事件会频出,避险需求会阶段性释放,推动金价走高。

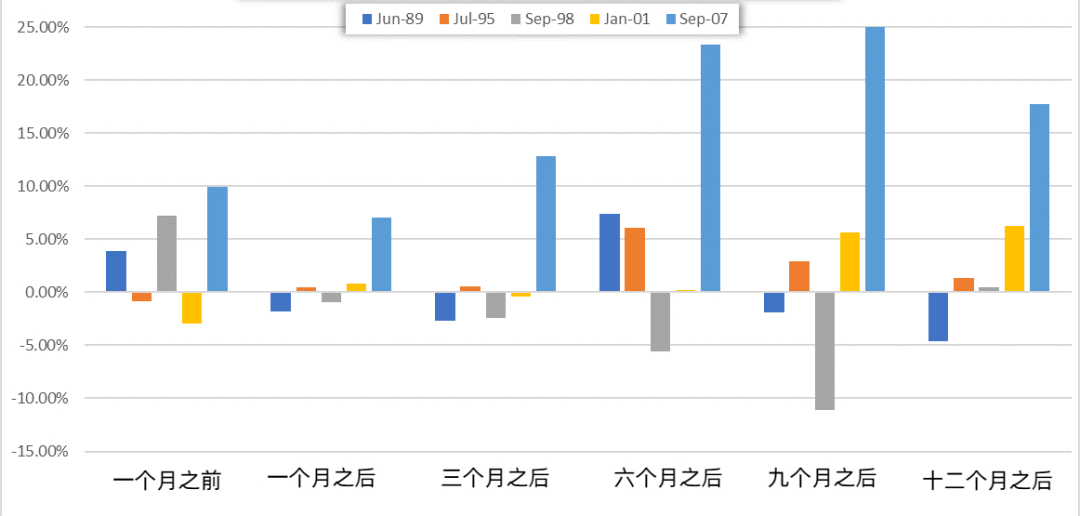

再次,美联储加息已近尾声,黄金的大利空行将消散。美联储货币政策对黄金价格有着非常重要的影响。美联储加息或降息会使得黄金持有成本增加或下降,对金价产生打压或提振的影响。美联储货币政策的转向将成为今年黄金市场最为关注的影响因素。从历史上美联储货币政策转向时黄金市场的表现来看,黄金市场上行周期的拐点通常出现在美联储加息周期末期和降息周期前期。

图2:美联储降息周期前后黄金表现

图片来源:世界黄金协会,植信投资研究院

在最近的6月议息会议上,美联储宣布暂停加息一次,维持5%-5.25%利率水平不变。当前美联储正处在进退两难之间,其鹰派表态可能更多是预期管理需要,防范金融市场认为货币政策已经转向,从而再度推高通胀。当前,美国经济衰退预期渐浓和金融条件大幅收紧,使得美联储对继续加息异常谨慎。总体来看,随着通胀总体放缓,而金融危机和经济衰退压力越来越大,美联储货币政策将因此逐渐转向宽松,对黄金价格的压制将减弱。随着美元指数的逐步下行,黄金价格上涨的阻力将相应减弱。

最后,国际货币体系多元化凸显黄金特殊地位。纵观历史,各国央行黄金储备的变化对黄金市场情绪有着风向标的作用。2010年以来,全球央行开始持续净增持黄金储备,2022年,这一趋势更是出现了显著加剧,全球央行全年购金总量创下历史记录,且在黄金总需求中占比大增至近30%。黄金受到各国央行青睐的背后,正是全球“去美元化”进程的加速。俄乌冲突爆发后,俄罗斯受到西方国家制裁,进一步凸显了美元霸权问题,很多国家都在寻求美元之外的选择。

此外,美债一再经历上限危机,对美元信用产生了持续性的冲击。考虑到美国的经济结构和“双赤字”的现状,美国政府期望依靠财政盈余降低美国债务规模已不现实,只能通过不断扩大债务,借新还旧来维持美债不违约的状态。但这种状态实质上已经处于技术性违约边缘,使得美元币值波动加大,信用不断受损。

随着国际货币体系“去美元化”的加速,各国央行对黄金显现了持续增长的需求,这在未来较长时间里将为黄金需求上涨提供支撑,也将对黄金价格有所推动。

黄金虽好,也要注意科学均衡配置

尽管国际金价在5月初突破2000美元/盎司关口,刷新14个月高位后有所回落,但自去年四季度以来的上行趋势并未逆转,金价的回落调整恰恰可能是配置机会。

目前来看,无论是仍处于高位的通胀水平、地缘政治风险及美欧等地经济衰退所带来的避险需求、加速的去美元化进程,还是货币政策即将转向的美联储等因素影响下,中长期黄金市场中,多头都将更占上风,市场更偏上行。同时,从技术面来看,2022年国际金价的走势表明了1600美元/盎司区域支撑稳固。尽管今年3月以及近期金价都有幅度明显的调整,但总体依然呈现震荡上行的状态,同样表明了市场更偏多。

图3:现货黄金走势图

在这样的背景下,作为多样化工具的黄金在投资组合中应当占有一席之地。尤其要注意的是,黄金的配置通常具有较长周期性,在配置黄金过程中,最好作为长线配置品种,而减少短期炒作。此外,除了销售火热的实物黄金,黄金ETF等也是投资者可考虑的配置选择。但无论哪种黄金投资工具,都伴随着金价波动的风险,投资者进行投资前,需根据自身情况进行判断、合理投资,还要及时关注市场变化,根据自身风险承受能力适当调整投资仓位,做好均衡配置。要涉足此类投资,投资者们需要在专业机构的指导下,做好风险控制,才能将黄金更科学、更安全地纳入到自己投资组合当中。

整编:新湖财富

声明:本文言论系作者本人观点,不代表新湖观点,也不构成任何操作建议,仅供读者参考。

精品推荐

中植企业集团总裁颜茂昆:乘风而行 共赢未来

投资者之家 | 进击的存款:真的提高了我们的安全感吗?

首席观察 | 连平:为什么第三方财富管理行业健康发展需要践行ESG理念?