利率互换对资金和债券市场的领先作用分析

内容提要

对投资者而言,资金市场和债券市场价格走势对投资组合的影响十分重要。而利率互换是以利率为基础资产的衍生产品,交易价格反映了市场对未来利率走向的预期。文章通过定量分析,研究利率互换对资金和债券市场的领先作用,为金融机构投资交易提供有价值的参考。

利率债券因其流动性强、风险低,获得金融机构广泛配置;货币市场工具是金融机构实现短期资金融通的主要方式,资金利率决定了其融资成本。对投资者而言,资金市场和债券市场价格走势对投资组合的影响十分重要。而利率互换是以利率为基础资产的衍生产品,交易价格反映了市场对未来利率走向的预期,其是否有效发挥对资金、债券市场利率走势的领先作用,值得深入研究。

一、利率互换市场概况

利率互换是指交易双方约定在未来一定期限内,就约定数量的名义本金按照不同的计息方法进行利息交换的行为,包括浮动换固定、固定换浮动、浮动换浮动、固定换固定四种方式。一般将固定利率的支付方叫做利率互换的多头,反之为空头。

从交易量来看,我国于2006年首度推出人民币利率互换交易,随着我国利率市场化进程不断推进,利率互换交易需求增加,并在2015年进入快速发展阶段,月度名义本金交易总金额突破万亿元大关。2018年至2022年月度交易金额基本稳定在2万亿元,2023年3月突破3万亿元。

从参考利率来看,人民币利率互换可支持交易品种已经拓展至FR007、FDR007、SHIBOR、存贷款基准利率、LPR等。在人民币利率互换推出初期,交易尚不活跃,利率互换交易参考利率以存贷款基准利率和SHIBOR为主。2008年以后,以SHIBOR和FR007为参考利率的利率互换合约基本占据了市场主导地位。2023年3月,以FR007为参考利率的利率互换合约交易量创历史新高达2.78万亿元,在总交易量中的占比高达92.3%。自2019年上市以来,LPR利率互换交易量逐步攀升,2023年4月已达历史新高246亿元,但在利率互换交易总量中占比仍然较低,基础资产LPR定价不连续、波动性较小,限制了挂钩LPR的衍生品交易的活跃度和流动性。

从利率期限来看,以交易占比最活跃的FR007利率互换期限结构为例, 1年期、5年期、9个月、6个月期限的合约交易最活跃,2023年交易量占比分别为42.6%、23.1%、9.7%、9.1%。FR007一年期利率互换合约在利率互换交易总量中占比常年稳定在40%上下。

二、利率互换与资金、债券市场的关系

利率互换价格是投资者综合市场各种信息,判断市场未来走向后交易出来的结果。一方面,从原理上来看,利率互换本质上是由一系列远期合约组成,包含了投资者对未来市场利率走势的预期。另一方面,我国利率互换市场参与机构涵盖了绝大多数的银行、证券公司、保险公司等金融机构投资者,其具备专业优势、信息优势,可以理性、客观地根据宏观经济、货币政策、市场情绪等因素对利率互换进行报价交易,进而形成有效的价格。因此,人民币利率互换交易可能在一定程度上是资金、债券市场的领先指标。

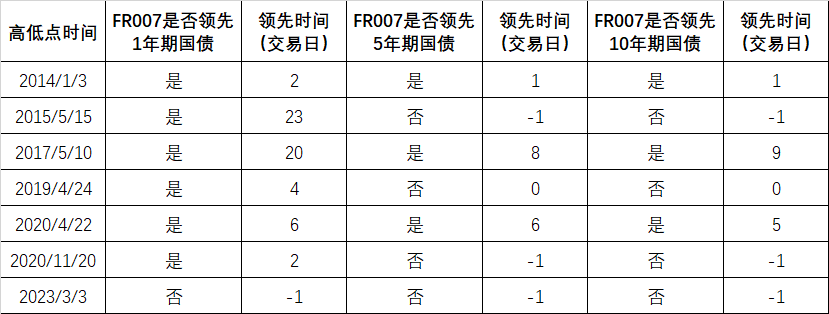

以利率互换与债券市场为例,本文选取了2013年以来1年期FR007利率互换与1年、5年、10年期国债收益率走势(见图2),统计了7次周期高低点数据(见表1)。具体来看,1年期FR007利率互换6次领先于1年期国债收益率,领先最短时间为2个交易日,最长达23个交易日,平均领先时长为9.5个工作日。唯一例外情况发生在2023年3月3日,1年期国债收益率先于1年期FR007利率互换1个交易日达到高点。1年期FR007利率互换仅有3次领先于5年、10年期国债收益率,3次滞后1个工作日,1次持平。从历史周期高低点来看,1年期FR007利率互换对债券市场领先作用十分明显,领先概率为86%(=6/7),但领先时长波动较大;而对5年、10年期国债收益率的领先概率为43%(=3/7)。

表1 1年期FR007利率互换领先1年、5年、10年期国债收益率高低点表

数据来源:Wind资讯,中国建设银行整理

三、利率互换对资金、债券市场作用的定量分析

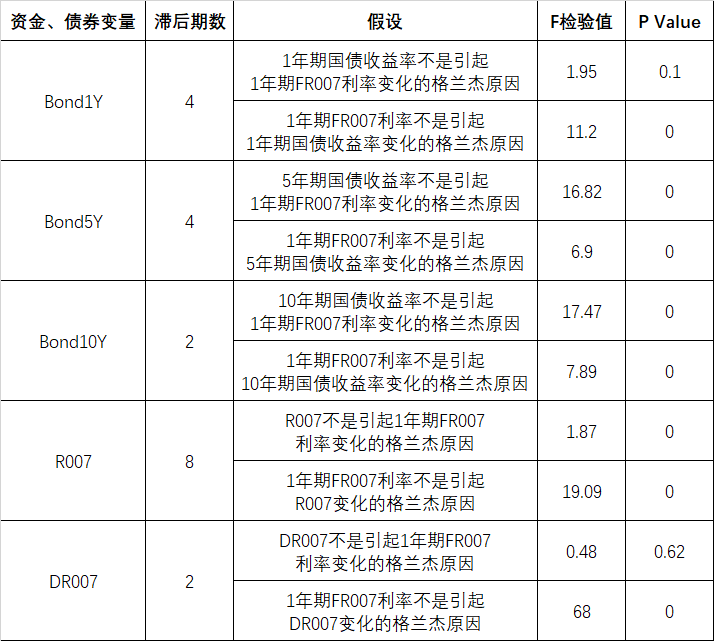

本文选取了1年期FR007利率作为利率互换价格变量,R007、DR007利率作为资金市场变量,1年、5年以及10年期国债收益率作为债券市场变量,采用格兰杰因果检验方法验证1年期FR007利率与资金、债券市场变量的关系,样本期为2013年1月1日至2022年12月31日。

首先,本文使用ADF方法对所有变量数据进行平稳性检验,利率互换价格变量与债券市场变量均未能通过平稳性检验,资金市场变量通过平稳性检验。对利率互换价格变量与债券市场变量之间进行协整检验后通过,即利率互换价格变量与债券市场变量数据均可应用于以下模型。本文采用VAR向量自回归模型,选择AIC、SC最小值确定格兰杰因果检验最优滞后期数。

然后,分别将1年期FR007利率与资金、债券变量数据一一进行格兰杰因果检验,1年期FR007利率,R007、DR007利率,1年期、5年期以及10年期国债收益率分别设为FR1Y、R007、DR007、Bond1Y、Bond5Y以及Bond10Y。以1年期FR007利率与1年期国债收益率数据为例,建立两者之间的滞后模型:

(1)

(2)

其中w表示常数项,滞后期n由VAR向量自回归模型中AIC、SC最小值确定。本文中选择自回归模型中的最优滞后项。其中公式(1)的原假设为“1年期国债收益率不是引起1年期FR007利率变化的格兰杰原因”,公式(2)的原假设为“1年期FR007利率不是引起1年期国债收益率变化的格兰杰原因”。检验结果见表2。其中,1年期FR007利率与5年/10年期国债收益率、R007在1%显著性水平下互为格兰杰因果关系,该变量之间存在较为紧密的双向影响关系。1年期FR007利率与1年期国债收益率、DR007存在单向影响关系,即在1%显著性水平下,1年期FR007利率变化将会显著影响1年期国债收益率以及DR007走势。

表2 格兰杰因果检验结果表

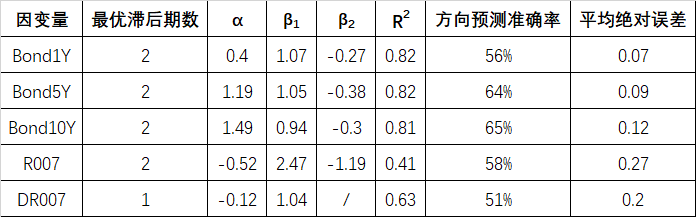

然后,笔者将1年期FR007利率作为自变量(Xt)分别与资金、债券等因变量(Yt)进行分布滞后回归,公式如下:

(3)

在样本期2013年1月1日至2022年12月31日内,通过回归模型(3)估计确定最优滞后期数和模型参数。再通过模型预测2023年1-6月的市场数据,并将预测结果与实际数据进行比较,回溯检验结果见表3。从模型参数来看,1年期FR007与债券市场指标拟合程度较高,R2均为80%以上,与资金市场拟合度较低,为41%~63%。从预测方向的准确性来看,1年期FR007利率对5年、10年期国债收益率方向的预测准确率较高,均超过60%,对DR007预测结果相对较差,仅为51%。从预测水平来看,1年期FR007利率对R007与DR007预测的总体平均绝对误差较大,均超过20BPs,预测效果较差;对1年、5年、10年期国债收益率的预测效果较好,平均绝对误差分别为7BPs、9BPs、12BPs。

表3 分布滞后回归模型参数以及预测结果分析表

总之,利率互换对资金市场无明显的领先作用且预测效果较差,但可作为债券市场的领先指标预测收益率走势,指导交易方向。从资金市场来看,1年期FR007利率对于R007、DR007等资金市场变动方向以及价格预测效果不佳,且与资金利率相关的模型拟合程度较低。这主要是因为R007与DR007更多反映的是7天以内的短期货币市场资金情况,而1年期FR007利率包含了投资者对未来一年市场利率的预期,其影响因素主要是经济基本面、货币政策和市场情绪等,与影响1年、5年和10年期国债收益率的因素相同,因此1年期FR007利率对债券收益率的走势预测效果相对较好。从回溯检验结果看,1年期FR007利率对1年期国债收益率的预测误差较小,且提前2个交易日指示出来,可作为1年期国债走势的重要领先指标;对5年和10年期国债收益率的方向变动预测准确度较高,在市场方向不够明朗时,可作为有效的方向性参考。

作者:刘晗、詹重阳、顾捷,中国建设银行江苏省分行