全球市场的新变化,给A股带来积极作用

一周市场回顾

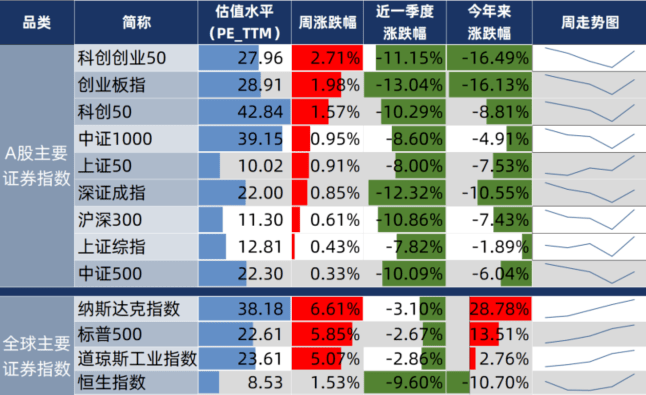

近一周市场继续反弹,科创、创业板表现更好。截至周五收盘,沪指收于3030.80点,周涨0.43%;创业板指收于1968.21点,周涨1.98%。

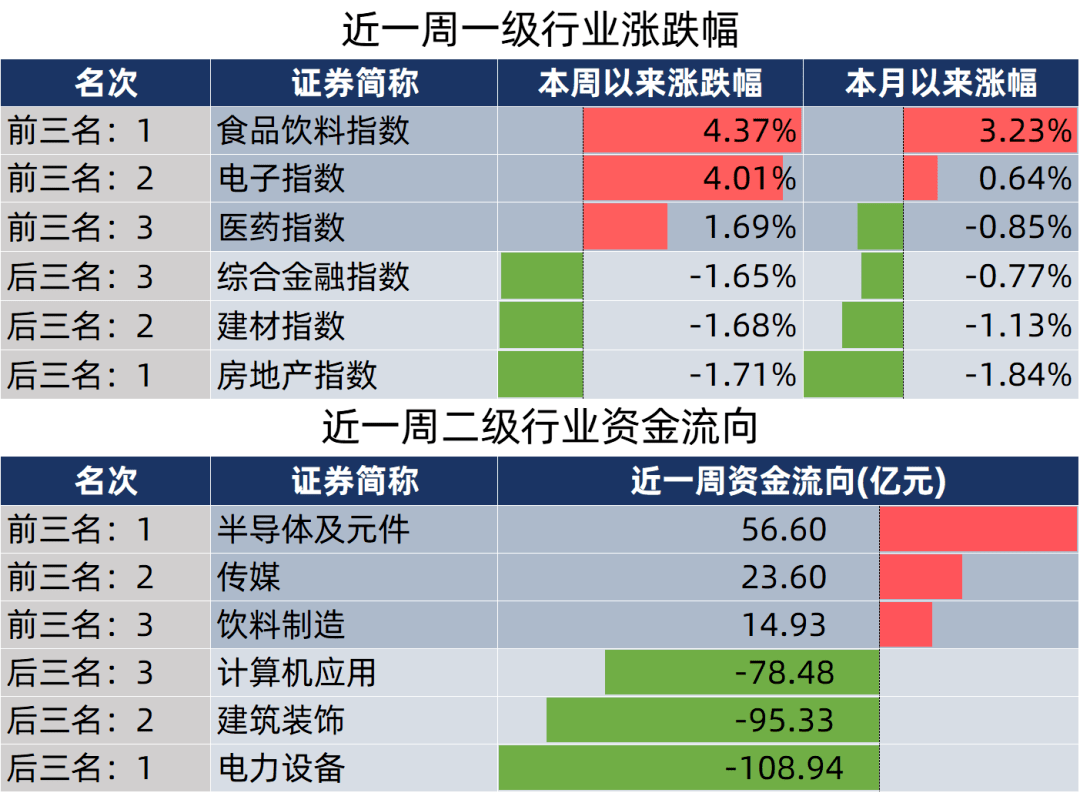

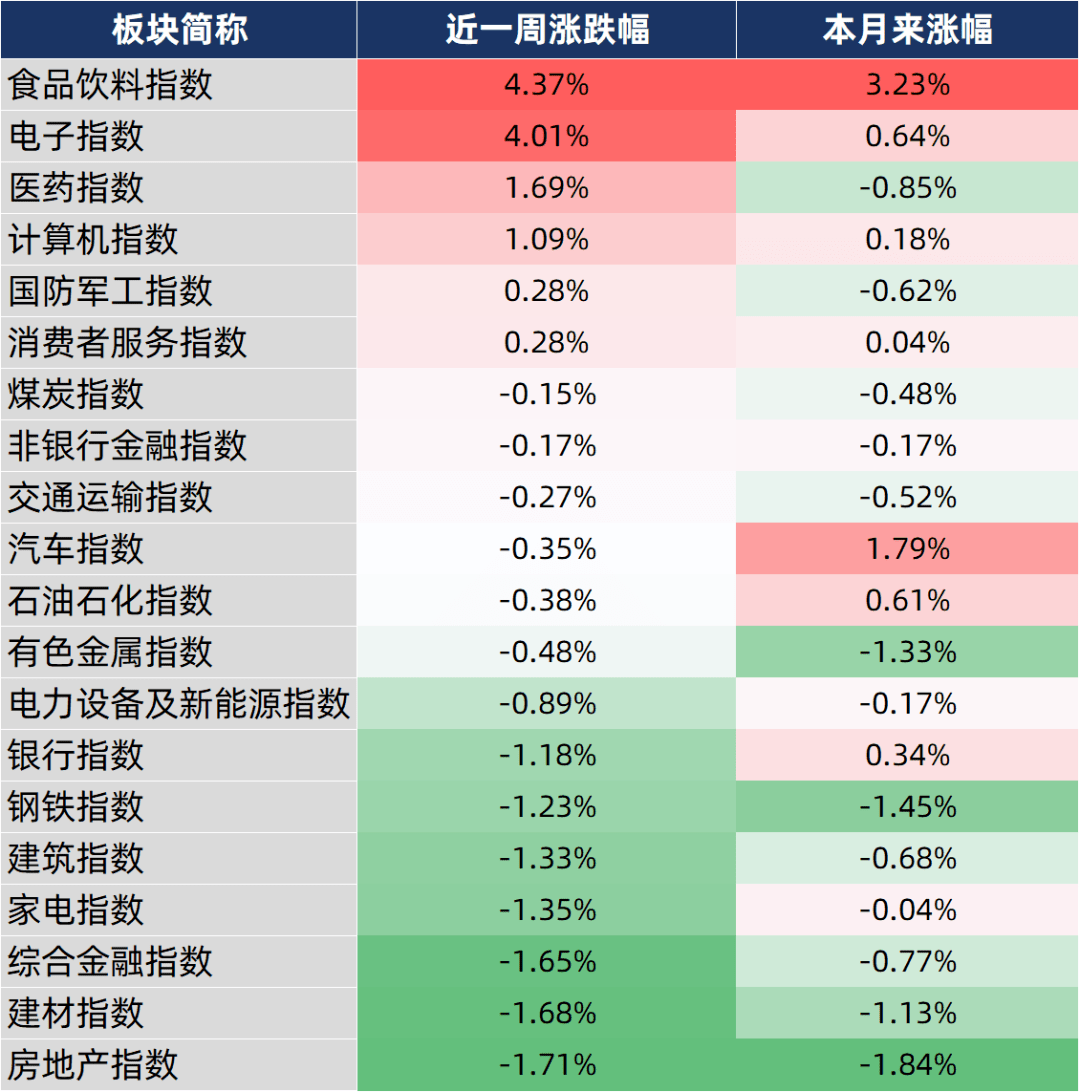

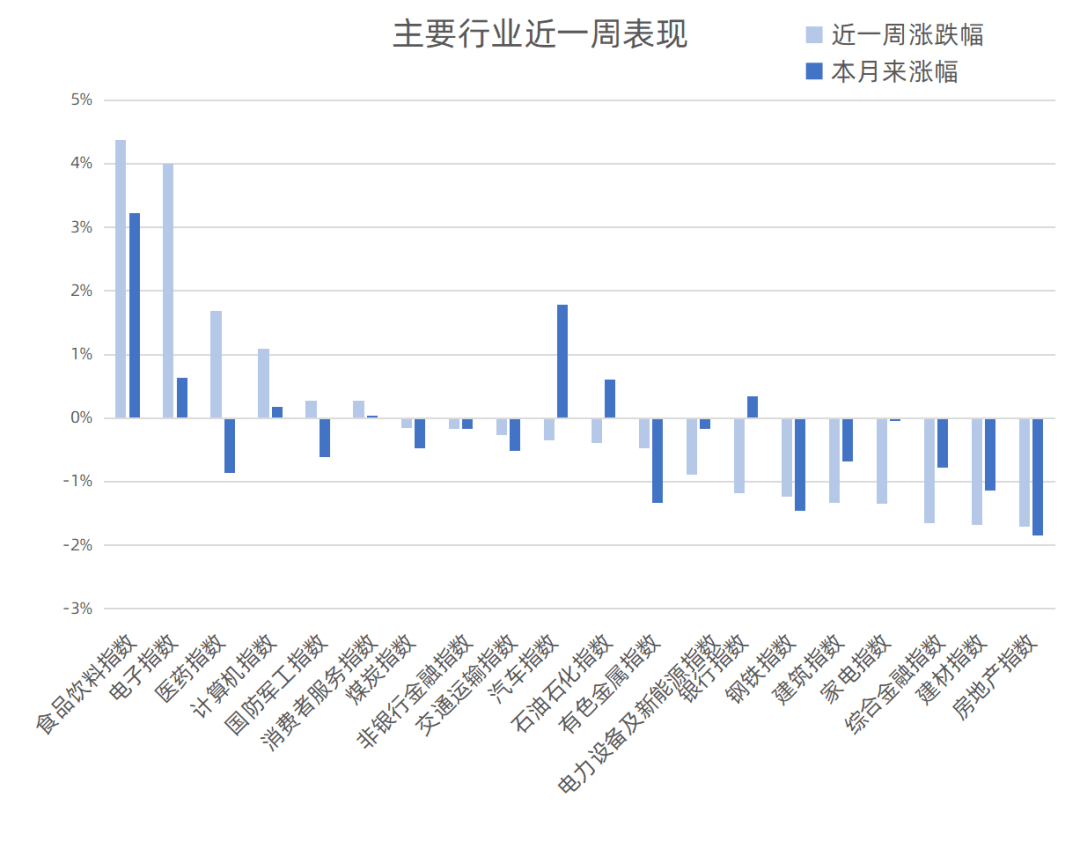

申万板块方面:食品饮料指数、电子指数、医药指数涨幅居前;综合金融指数、建材指数、房地产指数跌幅居前。

数据来源:同花顺,20231103

基本面分析

国内方面:中国10月制造业PMI降至49.5,再次回落至收缩区间,主要受9月份较高基数,以及“十一”节日休假和节前部分需求提前释放等因素共同影响。后续随着各项扩内需、稳外贸政策逐步生效,经济内生动能或将稳步走强。

周末,券商行业迎来新一轮政策“组合拳”。

周五盘后,证监会表态将加大中长期资金引入力度并支持头部证券公司并购重组。支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行。

这是2019年11月继提出“六举措打造航母级券商,鼓励市场化并购”以来,证监会第二次提到以并购重组方式做大做强证券业,再次体现出监管对此做大做强打造一流投行的重视度。

一方面,通过并购重组扩充规模有利于国内头部券商进一步提升国际竞争力,目前国内头部券商相较海外头部投行在体量上存在十倍量级的较大差距,后续对于头部券商的政策支持力度有望加大。

另一方面,推动券商并购重组有利于加速行业的优胜劣汰。近年来券商行业集中度持续提升,前三季度前十大券商的营收占比在行业内高达60%,随之而来的是部分中小券商的经营压力持续加剧,并购重组有利于行业加速出清。

据媒体报道,证监会将持续加强部门协同,出台《资本市场投资端改革行动方案》,加大中长期资金引入力度。

具体来看,核心将通过提高权益投资空间、加大产品创新力度、强化投资运作稳定性、推动个人养老金业务、优化资本市场投资生态等途径发力,多方并进推动中长期资金入市。

海外方面:北京时间周五晚间,美国劳工部发布的数据显示,美国10月非农就业人口新增15万人,低于预期18万人,前值由33.6万人下修至29.7万人;10月失业率升至 3.9%,高于预期及前值3.8%。这一超乎预期的数据,在很大程度上预示着,美联储加息进程可能已临近终结。超预期的数据,也引发美股大幅反弹,美元指数大幅回落,同时,美国十年期国债收益率大幅回落,距离5%左右的高点已渐行渐远。

美国ISM制造业指数创三个月最低,大幅低于市场预期,创一年多来最大单月降幅,接近疫情后最低水平。指数回落或由于美国汽车业罢工、订单减少、生产增长乏力的影响。其中,衡量工厂薪资的指标重新滑入萎缩区间,为三个月来的最低水平。库存以2012年6月以来最快的速度萎缩。

资金层面:市场情绪方面,周内日均成交额约8702.42亿元,成交额边际回升。外资方面,北向资金由流出转为流入,周共计净流入5.56亿元,上一周净流出4.46亿元。两融方面,截至11月3日,场内两融余额为16309.22亿元,较上一周增加105.85亿元;周内融资买入占比的均值上升,杠杆资金风险偏好有所改善。

上述全球市场的新变化,也给A股带来积极作用。一方面,美国十年期国债收益率回落,以及人民币兑美元的再度走强,引发北上资金重新回流A股,对于身处底部区域的A股而言,持续的资金回流,积极作用不言而喻。另一方面,美联储货币政策的转折趋势,也将给我国的货币政策和财政政策更多发挥空间。结合不久前中央启动万亿特别国债,可以想象,后续财政政策还将发挥重要作用。

后市展望

积极因素继续积累,投资者情绪有望进一步改善。从内外部环境来看,1)外部因素对A股市场影响有所缓解;2)A股三季报披露完毕,非金融上市公司三季度业绩相较中报期回升,盈利底部更加清晰;3)中央金融工作会议定调金融领域发展方向,结合当前环境再提“活跃资本市场”,有利于提振投资者信心;4)稳增长、稳预期相关政策继续发力。上市公司及金融机构方面,部分金融机构宣布自购公司权益产品或新基金,上市公司近期密集披露回购计划。

市场面维度,市场整体估值水平和投资者情绪都处于底部区域,按照A股历史统计规律,投资者在当前时点入场,预计等待的时间最多不超过一个季度,而潜在的回报水平往往达到双位数。因此,综合来看,当前时点A股市场的胜率和赔率都非常可观。

风格方面,看好成长阶段性反弹的弹性。大小盘方面,短期认为政策发力到经济基本面明显向好客观存在时滞,因此短期不预期经济基本面显著变化,大、小盘风格在短期相对平衡。相较于大、小盘的区间平衡,另外两组趋势更明显——价值跑赢成长,低估值跑赢高估值。二者底层逻辑一致,即市场风险偏好不高。一旦市场风险偏好修复,成长的弹性会更大,10月底的反弹就是这样的场景。基于对四季度有一轮反弹行情的判断,成长会是阶段性更好的弹性选择。