民生策略:市场犹如风筝,如果反弹是风,那价值就是绳

文:民生策略团队

联系人:牟一凌/吴晓明

【报告导读】在基本面预期修复行情伊始,博弈逻辑似乎都有站得住脚的理由,但是:即使各类资产面对同样的正向驱动,未来或将面对不同的阻力。市场犹如风筝,如果反弹是风,那价值就是绳。

Summary

摘要

1如果反弹是风,那寻找资产价格的绳

本周(2023年10月23日至2023年10月27日,下同)市场在国内中长期问题担忧边际减弱,海外流动性同样边际缓和的背景下迎来预期修复行情,然而在多重博弈下,市场似乎并没有表现出明显的主线,顺周期与成长行情连番上演。在基本面预期修复行情伊始,市场因为长时间的下跌,各类资产价格都到了阶段性底部,而各种博弈逻辑似乎都有站得住脚的理由,因此行业轮动速度的加快存在一定的合理性,但是:即使各类资产面对同样的正向驱动,未来或将面对不同的阻力。市场犹如风筝,如果反弹是风,那价值就是绳。往后看,我们也要厘清本轮复苏周期与过去的宏观环境、行业格局与企业行为的不同,将目光投向真正中期视角下能够带来利润成长性与稳定收益的地方,这才是投资级别机会的真正方向。

2不一样的复苏周期带来供需格局的逆转,聚焦顺周期产业链利润分配机制的转变

随着中央政府开始主导财政扩表,市场对于经济前景信心开始恢复。事实上,在过去的一个季度中,宏观经济一直处于企稳回升之中,从最新的工业企业业绩中我们可以看到,库存周期似乎已然进入主动补库阶段,然而我们注意到,相较于历史上主动补库周期中营收增速往往大于库存,本轮则是营收弹性明显偏弱,当我们固定基期后可以看到,9月营收(TTM)相较于7月仍是收缩的,而库存则实现了明显抬升。我们上期周报曾讨论:更高的终端品的远期价格和更低的原材料的远期价格,指示企业对远期利润的美好愿景,这驱使着其在当下即使面对利润挤压仍保持与生产,甚至大量存货优先被企业以工厂库存形式持有,而非像过去一样储存在贸易商手中成为当前的社会库存。这意味着,在过去经济复苏期,需求的修复弹性强于供给,PPI的见底回升带来营收的改善,能够快速转化成利润的成长性,并实现提升盈利能力的提升,而这也是顺周期成长股的主要投资逻辑。而在本轮复苏周期中,由于国内需求弹性相对有限,且海外正在进行供应链的重塑,中游制造业企业不得不加大生产和库存持有来以应对将来行业的“内卷”,中游企业的流量恢复带来企业营收的增长,经济总量增长仍会恢复,然而过度的竞争依然可能使得利润的成长弹性低于预期。当前上游的供应瓶颈仍在,产能利用率始终处于相对高位,随着生产流量的不断恢复,上游分子端的业绩弹性终将回归。值得关注的是,中美在自身债务周期的驱动下均选择了中央政府加杠杆,未来美联储进一步紧缩的空间有限,我们有望看到中美实际利率共振下行的趋势。当实际利率下行时,上述企业行为将进一步得到强化,我们可以把中国制造业看成一个庞大的力争赚取远月价值的库存系统,而实际利率的下降本身就是它成本的下降。

3过度共识的“成长”,尚未到来的未来与梦想

当下有实际分子端业绩的成长股往往集中于制造业板块,而制造板块当下又面临着前文所提到的利润分配机制的约束,而产能周期的拖累已然在业绩中逐渐显现;而对于部分依赖远期回报的中外产业映射的主题成长而言,则似乎面临着逆全球化背景下映射路径上的中断风险。更为重要的是,当前依然高企的美债名义利率限制了大量全球共振、海外映射特点的科技成长股的估值天花板空间,并大幅抬高创新活动成本,未来海外实际利率下行驱动更多为通胀预期上行,名义利率下行恐怕有限。更重要的是,主流主动偏股基金对于成长的偏好显而易见,这在短期的反弹更为顺理成章,但从中期来看:由于主动偏股基金3季度赛道投资比例仍然历史高位,而负债端的赎回已经开始,那么反而中期又不得不面对阻力。历史上,真正的未来与梦想,往往需要资产和负债端的共振,尚需耐心等待。

4业绩与价值,才是风筝的绳

大宗商品相关资产(铜、铝、油、油运、贵金属、煤炭)可能是未来真正具备利润优势的环节;第二,成长反弹中,相对优势可考虑新能源产业(锂电、光伏、整车)、军工;第三,金融板块在基本面见底时期有明显超额收益(银行、保险、券商),第三,由于本轮经济更多基于生产流量的恢复,红利资产在此刻同样可以择机布局。

风险提示:1)美联储超预期加息;2)产业格局加速恶化。

报告正文

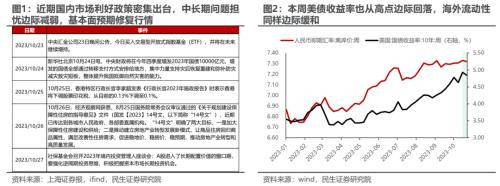

1、中外压力边际缓解,市场迎来预期修复行情

本周(2023年10月23日至2023年10月27日,下同)市场在国内中长期问题担忧边际减弱,海外流动性同样边际缓和的背景下迎来预期修复行情,然而在多重博弈下,市场似乎并没有表现出明显的主线,顺周期与成长行情连番上演。 我们认为,在基本面预期修复行情伊始,市场因为长时间的下跌,各类资产价格都到了阶段性底部,而各种博弈逻辑似乎都有站得住脚的理由,并且或多或少在历史上也曾被验证过,因此行业轮动速度的加快存在一定的合理性。 然而往后看,我们也要厘清本轮复苏周期与过去的宏观环境、行业格局与企业行为的不同,这也必然会导致相应资产价格表现的分化,而我们也需要提前转换思路,将目光投向真正中期视角下能够带来利润成长性与稳定收益的地方。

2、似曾相识的复苏周期,不一样的利润分配格局

2.1库存周期似乎已然进入主动补库阶段

在地方政府缺乏加杠杆空间的背景下,中央政府开始承担扩表职责,给予市场强烈的“稳增长”信号,复苏预期驱使部分投资者买入顺周期板块。事实上,我们从最新的工业企业业绩中可以看到,9月的工业企业营收增速连续三个月边际改善,产成品库存增速同样连续两个月回升,而工业品价格表征指标PPI也同样在6月见底,库存周期似乎已然进入主动补库阶段。

从历史表现来看,在主动补库前期,市场往往能够录得较大涨幅,相较之下本轮则明显滞后,这其中一方面固然有交易层面的因素,然而从另一方面来看相较于历史,本轮需求复苏力度确实有所不足。尤其是我们注意到,相较于历史上主动补库周期中营收增速往往大于库存,而本轮则是营收弹性明显弱于库存。尤其是当我们固定基期后可以看到,9月营收(TTM)相较于7月仍是收缩的,而库存则实现了明显抬升。这背后的原因我们在上周周报《康庄旅途》中有所论述,即从当前的商品结构来看,产业链偏下游的商品普遍呈现Contango结构(远期价格更高),而偏上游的则以Back结构为主(远期价格更低)。企业远期的利润愿景是更可观的,因此有意愿在当下保持流量与生产,并由于产成品所存在的远月价值,其往往被企业以工厂库存形式持有,而非储存在贸易商手中成为当前的社会库存。

2.2供需逆转下,产业链利润分配机制转变

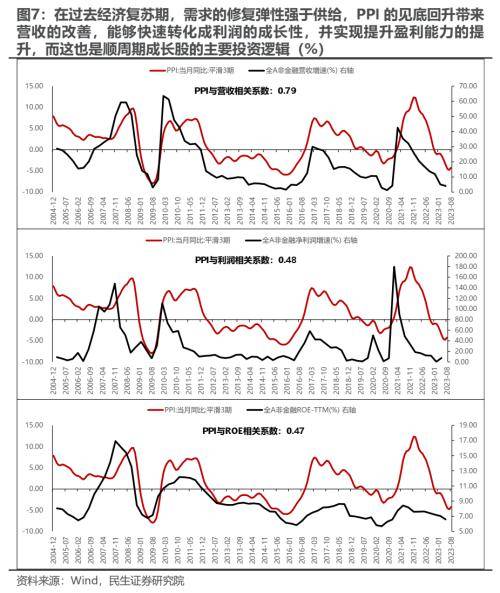

在过去经济复苏期,需求的修复弹性强于供给,PPI的见底回升带来营收的改善,能够快速转化成利润的成长性,并实现提升盈利能力的提升,而这也是顺周期成长股的主要投资逻辑。而在本轮复苏周期中,由于国内需求弹性相对有限,且海外正在进行供应链的重塑,中下游工业企业的“内卷”使得供给端的弹性似乎更强(这其中也有部分环节因为前期的资本扩张导致的产能过剩因素),这就导致即使经济有明确的复苏,流量的恢复带来企业营收的增长,然而过度的竞争可能使得利润的成长弹性低于预期,并不断向供需更为紧张的环节转移。

事实上,在未来需求复苏存在一定的广度,但是深度(弹性)普遍有限的环境中,越靠近产业链的上游反而可能越具有确定性,我们可以看到,单纯从原材料在增加值中的比例下降来看,原材料似乎不那么“重要”了,然而在下游渗透的广度却在抬升,越来越多的增加值创造需要原材料的参与。当前上游的供应瓶颈仍在,产能利用率始终处于相对高位,随着未来生产流量的不断恢复,其分子端的业绩弹性也有望回归。而从分母端来看,我们可以意识到,中美在自身债务周期的驱动下均选择了中央政府加杠杆,未来美联储进一步紧缩的空间有限,而中国央行在海外流动性压力缓解后释放了操作空间,我们有望看到中美实际利率共振下行的趋势,这对于以大宗商品为代表的实物资产而言更为受益。

3、不一样的外部环境,不一样的约束

值得一提的是,参考2020年至2021年的经济复苏行情,买成长同样成为了当前预期修复行情中大量投资者的优先选择。然而我们需要意识到的是,当下国内有实际分子端业绩的成长股往往集中于制造业板块,而制造板块当下又面临着前文所提到的利润分配机制的约束,而自身产能周期的拖累已然在业绩中逐渐显现;而对于部分依赖远期回报的中外产业映射的主题成长而言,则似乎面临着逆全球化背景下映射路径上的中断风险。更为重要的是,当前依然高企的美债名义利率限制了大量全球共振、海外映射特点的科技成长股的估值天花板空间,并大幅抬高创新活动成本,而这与历史上经济复苏周期内货币流动性环境的宽松(尤其是2020年至2021年)显著不同。

而事实上,从最新披露的基金三季报中我们可以看到,与历史上新的主流配置板块出现的规律不同,2023年Q2的“新赛道”行情既没有带来基金业绩端的格局变化,也没有成功驱动负债端的扩张,当下依然是缺乏增量资金的市场,机构投资赛道化的格局也并没有改变,机构投资者所追逐的新成长资产投资似乎仍然面临着“叹息之墙”。

4、顺风仍将继续,但也要为中期的变化做好准备

在对国内中长期问题的担忧与海外流动性压力均实现边际缓解后,基于经济基本面修复的行情仍将持续一段时间,然而在顺风的时刻,我们也需要提前为未来利润分配机制与最终格局的转变做好准备:

第一,在未来经济修复之中,供给端存在瓶颈的大宗商品相关资产(铜、油、油运、铝、贵金属、煤炭)可能才是真正具备利润成长性的环节,并同样将受益于中美实际利率的下行。

第二,金融板块在基本面见底时期有明显超额收益,值得关注(银行、保险券商)。

第三,由于本轮经济更多基于流量的恢复,红利资产比起以往需求恢复期来看更为有利。

5、风险提示

1)美联储超预期加息。美联储超预期加息将大幅抑制全球大宗商品需求,并使得美元大幅走强,这将打击大宗商品价格。

2)产业格局加速恶化。如果以新能源为代表的基金重仓行业的产业格局加速恶化,产能迅速过剩,那么中期问题将在短期内提前暴露,市场情绪走弱之下板块存在进一步下跌的风险。

来源:券商研报精选