海通宏观点评美国三季度GDP:为何回升?消费上升,库存回补

·概 要 ·

经济增速再超预期:美国2023年3季度GDP环比折年率回升至4.9%,高于市场预期。从结构上来看,消费改善是增速回升的最关键因素。其中,商品与服务消费均有明显回升。商品消费中,机动车辆及零部件与服装消费拉动最为显著。服务消费中,家庭经营、食品和住宿消费贡献最大。

此外,3季度私人投资与政府消费与投资也有所改善。其中,私人投资回升主要依靠库存反弹,而非住宅投资增速则有明显回落。净出口增速较2季度回落,对经济带来一定拖累。

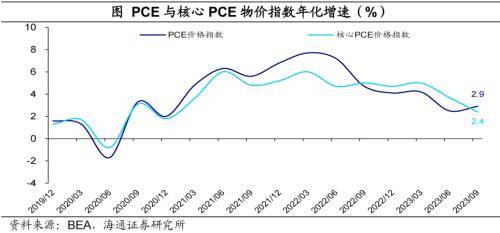

核心通胀持续回落。或受油价上升影响,3季度PCE价格指数环比折年率有所回升,但核心PCE环比折年率持续回落,或主要与二手车价格下降有关。

往前看,美国消费短期仍具韧性。考虑到美国居民家庭资产增值明显、超额储蓄仍有余量、债务负担仍低,美国消费在短期内仍具韧性。美联储或将停止加息。考虑到美国核心通胀有望延续下行路径,加之,美国实际利率已经处于高位,明显高于其自然利率水平,美联储大概率要结束这一轮加息周期。后续财政政策也是重要焦点。考虑到美国新一年财年预算仍未达成一致意见,政府将在11月中旬再度讨论,明年财政力度是后续消费能否延续韧性的关键。

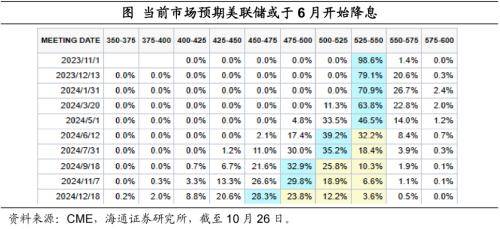

此外,美联储降息尚早,不宜过度乐观。截至10月26日,CME观察显示,市场预期美联储大概率将于明年6月降息。考虑到美国核心通胀仍远高于美联储目标水平,或在较长一段时间保持在3%以上,美联储转向或仍晚,不宜过度乐观。

风险提示:海外政策收紧超预期,海外经济衰退超预期。

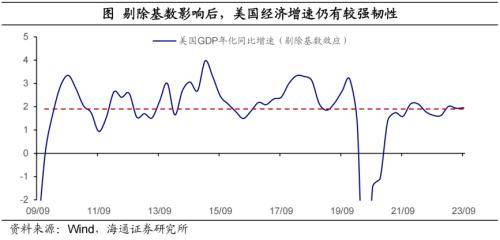

美国经济仍具韧性。2023年3季度,美国GDP不变价环比折年率为4.9%,较2季度回升2.8个百分点,高于市场预期的4.5%,低于亚特兰大联储预测的5.4%。

此外,3季度GDP同比增速回升0.6个百分点至2.9%。剔除基数效应后,同比增速仍有2.0%。整体来看,在当前高利率环境下,美国经济仍具有较强的韧性。

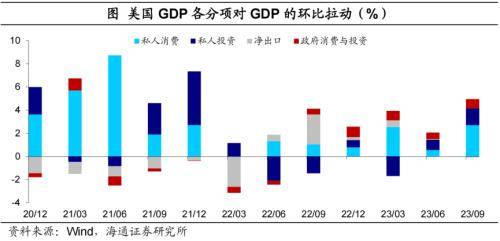

从结构来看,消费改善是最关键的因素。3季度美国私人消费环比折年率由2季度的0.8%回升至4.0%,拉动GDP增速2.7个百分点(2季度拉动仅为0.6%)。目前来看,消费仍是经济增长的首要支柱,也是3季度GDP增速回升的最主要推手。

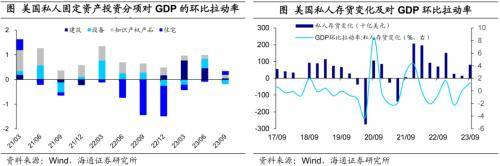

3季度私人投资也有所改善,环比折年率为8.4%(2季度为5.2%),对GDP增速的拉动较2季度上升0.6个百分点至1.5%。政府消费与投资环比折年率为4.6%(2季度为3.3%),拉动GDP增速0.8个百分点。而净出口增速较2季度有所回落,拖累经济增速0.1个百分点。

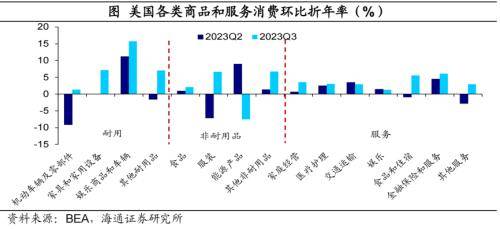

进一步来看,消费方面,商品与服务消费均有明显回升,尤其是商品消费的改善更为明显。商品消费中,3季度商品消费环比折年率由2季度的0.5%回升至4.8%,除能源产品环比折年率回落16.5个百分点外,其他消费分项增速均有改善。其中,机动车辆及零部件与服装消费对商品消费增长的贡献最为显著。3季度机动车辆及零部件环比折年率回升至1.3%(2季度为-9.1%),服装消费环比折年率上升13.8个百分点至6.7%,对消费的拉动均较2季度提升0.3个百分点。

服务消费中,除交通运输与娱乐项外,其他分项增速也均有不同程度的回升。其中,家庭经营、食品和住宿消费贡献最大,环比折年率分别较2季度回升2.6和6.5个百分点,分别拉动经济增速0.4和0.3个百分点(均较2季度上升0.3个百分点)。

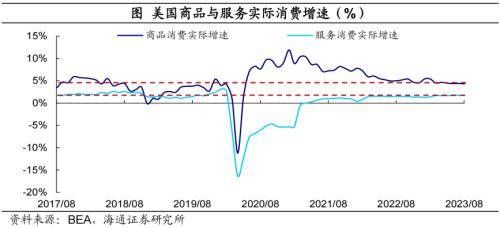

即使剔除基数与通胀的影响,消费仍然不弱。8月美国商品实际消费增速为4.3%,与疫情前相比仍处于相对高位(2019年平均增速为3.0%)。服务实际消费增速为1.7%,也已高于疫情前平均水平(2019年平均增速为1.6%)。

在美联储大幅加息下,消费之所以能维持较强的韧性,一方面,美国居民收入增速仍维持在高位;在疫情后股票与房地产增值的影响下,美国家庭财富水平大幅提升;并且截至2季度,美国家庭仍有7000多亿美元超额储蓄,为消费提供了较大支撑。另一方面,由于美国居民抵押贷款多采用长期固定利率,并且美国有成熟的再融资机制,使得美国居民抵押贷款负担仍处低位,减轻了加息对消费的抑制作用。详见《美国持续加息:消费为何还稳定?》

私人投资的回升主要依靠库存反弹。3季度美国私人存货增加806亿美元,对GDP环比增速的拉动由2季度的0%回升至1.3%,是私人投资改善的主要原因。相比之下,固定投资环比折年率3季度仅为0.8%,较2季度回落4.4个百分点。

具体来看,固定投资中非住宅投资下滑明显,建筑、设备、知识产权产品投资环比折年率分别较2季度回落14.5、11.5和0.1个百分点。而住宅投资增速由2季度的-2.2%回升至3.9%,拉动GDP增速0.2个百分点(2季度为拖累0.1个百分点)。

核心PCE超预期回落。3季度PCE价格指数环比折年率较2季度回升0.4个百分点至2.9%,或主要受油价回升带动。而剔除了食品与通胀的核心PCE价格指数环比折年率由2季度的3.7%下降至2.4%,低于市场预期的2.5%。其中,耐用品消费物价指数环比折年率由2季度的0.1%明显回落至-4.4%,或很大程度受二手车价格持续回落影响。

我们在《警惕核心通胀风险——美国2023年9月物价数据点评》中也提到,尽管核心通胀延续下行趋势,但也出现了一些隐患。后续需要警惕汽车行业罢工对二手车价格的影响以及核心服务通胀走势。若核心通胀出现明显反复,或对后续美联储货币政策产生一定干扰。

往前看,美国消费短期仍具韧性。考虑到美国居民家庭资产增值明显、超额储蓄仍有余量、债务负担仍低,美国消费在短期内仍具韧性。尤其是,今年以来美国宽财政的行为,为美国收入端提供了较大的支撑,美国经济短期风险不大,美联储的货币政策的重点仍在核心通胀领域。

考虑到美国核心通胀有望延续下行路径,加之,美国实际利率已经处于高位,明显高于其自然利率水平,美联储大概率要结束这一轮加息周期。详见《5%的美债利率:是否偏高了?》

后续财政政策也是重要焦点。考虑到美国新一年财年预算仍未达成一致意见,政府将在11月中旬再度讨论,明年财政力度是后续消费能否延续韧性的关键。

此外,美联储降息尚早。截至10月26日,CME观察显示,市场预期美联储大概率将于明年6月降息。考虑到美国核心通胀仍远高于美联储目标水平,或在较长一段时间保持在3%以上,美联储转向或仍晚,不宜过度乐观。

风险提示:海外政策收紧超预期,海外经济衰退超预期。

来源:券商研报精选