跌停!皇氏集团股价创2023年新低,公司因“卖子”抵债而下调激励计划考核目标

近期,(002329.SZ)因下调激励计划考核目标收到了深交所出具的问询函。10月18日晚间,对问询函进行回复。在回函中,公司对目前经营情况、激励考核指标设置等方面进行了详细回复。

的主营业务包括乳业和光伏EPC业务。值得一提的是,公司此次激励计划考核之所以仅设营收指标,或许是因其净利润近年一直处于亏损或微盈状态。今年上半年,公司更是将营收占比近3成的乳业子公司出售用以抵债,因此公司不得不降低业绩考核目标。但在业绩考核下调之下,公司想要业绩达标仍存一定压力。

二级市场方面,公司股票开盘大幅下跌触及跌停,报收5.21元,跌幅10.02%,股价创2023年新低,当前总市值为45.28亿元。

大幅调低业绩考核目标

皇氏集团于2022年12月推出《2022年限制性股票激励计划》(下称激励计划),并计划拟对符合条件的激励对象发行4799.3万股股份,最终首次授予121名激励对象共计3145.93万股股份,并于今年3月完成首次授予登记。

按照原来的业绩考核目标,公司以2022年营业收入为基数,要求2023年-2025年营收增长率分别为50%、100%、150%,即分别不低于43.37亿元、57.82亿元、72.28亿元。

但因由于公司出让重要乳业子公司及TOPCon电池项目公司控制权,相应子公司不再纳入合并报表范围,导致原先的营业收入预测数与实际存在较大的偏差,公司对考核目标进行了下调。

修改后的业绩目标以2022年营业收入为基数,要求2023年-2025年的营收增长率分别为30%、40%、50%,即分别不低于37.58亿元、40.47亿元、43.37亿元。对比来看,2023年-2025年,皇氏集团的营收金额分别下调了5.78亿元、17.35亿元、28.91亿元。

需要说明的是,皇氏集团前期设置的业绩考核目标并不合理,考核难度较大。2022年公司所实现的营收已经是上市以来的峰值,在此基础上,公司还要求营收规模实现大幅增长,谈何容易?

在此次问询函中,皇氏集团作出解释,称其在设置业绩考核指标时,公司的TOPCon电池业务进入实施阶段,且乳业基本盘持续稳中有增。

基于此,公司预计在2023年-2025年乳业营业收入分别为27亿元、31.3亿元和 36亿元; TOPCon电池业务为公司贡献营业收入则分别为不低于10亿元、25 亿元和50亿元。

出售重要子公司后,今年能否完成目标?

值得一提的是,今年以来,皇氏集团的上述两大业务均发生了变动,公司陆续出售了重要乳业子公司及负责TOPCon电池业务公司的控制权。

今年5月,公司将所持两家乳业控股子公司各32.9%的股权以3.3亿元的价格转让给君乐宝乳业集团有限公司(下称君乐宝),股权转让价款与公司应向君乐宝支付的贷款本金相互抵消。

上述两家乳业子公司分别为云南皇氏来思尔乳业有限公司(下称来思尔乳业)、云南皇氏来思尔智能化乳业有限公司(下称来思尔智能化),其对应转让价格为3.04亿元、2489.35万元。股权转让完成后,皇氏集团不再持有上述两家子公司股权。

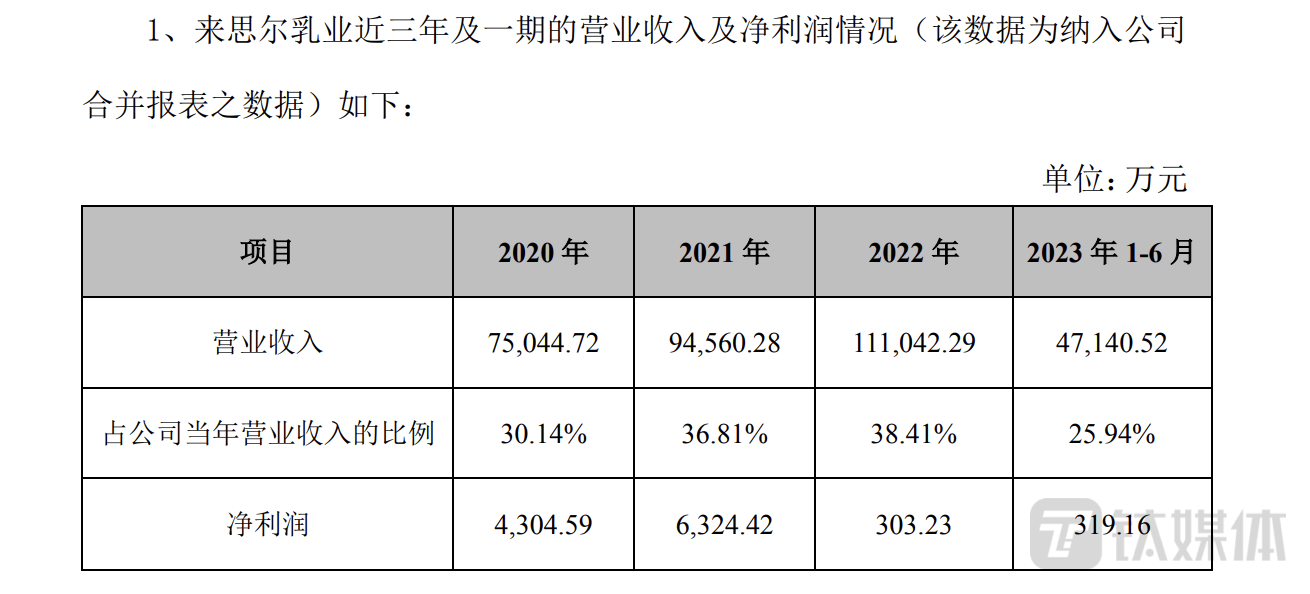

值得一提的是,近年来,来思尔乳业为公司贡献了近3成的收入,且处于盈利状态。2020年-2023年上半年,来思尔乳业实现营收分别为7.5亿元、9.46亿元、11.1亿元、4.71亿元,占各期营收比重均超过25%。

据悉,来思尔乳业自今年7月份起不再纳入公司合并报表范围,据皇氏乳业测算,公司营收规模将下降11亿元。思尔乳业出表后,将通过四川杨森及贵州遵义两家子公司进行西南区域市场的拓展和战略延伸,通过各子公司的业绩增长逐步弥补来思尔出表带来的业绩缺口。

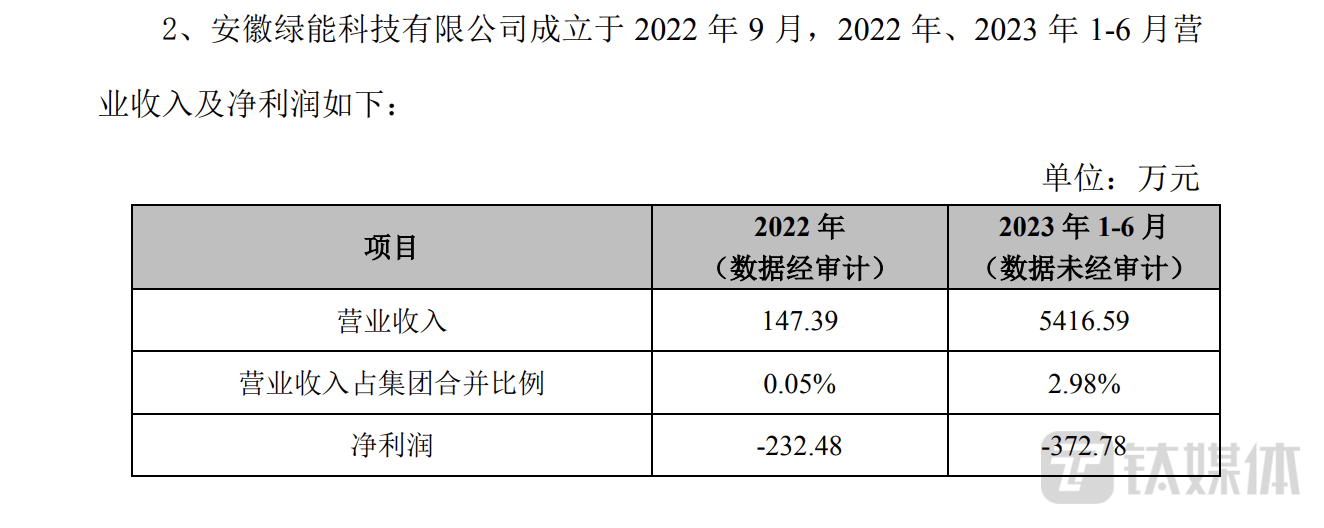

今年8月,控股子公司皇氏农光互补(广西)科技有限公司(下称皇氏农光)与相关方签订股权转让协议,出让皇氏农光持有的安徽绿能80%的认缴出资份额(未履行出资义务),安徽绿能自2023年8月起不再纳入公司合并报表范围。

值得一提的是,安徽绿能于2022年9月成立的,主要负责开展TOPCon电池业务。转让来思尔乳业股权是为了偿债,那么为何出售十分看好负责TOPCon电池业务的公司?

表示,从行业发展情况看,国内TOPCon电池产能正加速释放,产品单价较年初有了较大幅度下降。同时考虑到TOPCon电池属于重资产投入,后续仍需要投入较大资金,公司决定将有限的资源投入到保障公司未来持续发展的核心主业上,因此转让安徽绿能控制权。

2022年-2023年上半年,安徽绿能营业收入分别为147.39万元、5416.59万元;实现净利润为-232.48万元、-372.78万元,处于亏损状态。

钛媒体APP注意到,公司仅涉营业收入为考核指标,或与公司净利润波动较大有关,自2020年以来公司一直处于亏损或微盈利状态。

具体来看,2020年-2022年,公司的净利润分别为-1.37亿元、-4.72亿元、1202.35万元,其扣非净利润分别为-1.91亿元、-5.20亿元、-1.06亿元,三年一直为负。

实际上,皇氏集团在2022年之所以能扭亏为盈是因为公司曾收购的标的公司实际完成业绩不及承诺,触发业绩补偿条件,交易对手方以回购公司股票的方式进行了1.09亿元的补偿,并计入非经常性损益项目。

今年上半年,公司实现营收为18.18亿元,同比增长37.85%;归母净利润为2.13亿元,同比增长121.71%;扣非净利润为1050.92万元,同比增加208.09%。公司在今年上半年净利润大幅增加的主要原因是出售思尔乳业等两家子公司股权所获的投资收益。

从业务上来看,乳业为公司的主要营收入来源,今年上半年实现销售收入12.08亿元,占比超过6成;光伏组件销售、EPC等业务实现销售收入2.48亿元,占营业收入比重13.63%。从中报成绩来看,皇氏集团完成业绩考核目标的48.37%。

虽然皇氏乳业的光伏业务已取得客观的收入,但占比并不高。此外,公司能否摆脱来思尔乳业出表的影响仍需时间来验证。由此可见,公司下半年的考核压力并不小。(本文首发于钛媒体APP,作者|李若菡)