京东方,争夺“万物皆屏”话语权

经过前期大规模资本投入后,京东方显示面板产能与出货量均处于全球前列位置,然而却依旧无法摆脱面板行业的周期性,未来,又将通过什么样的举措让公司挣脱周期,并更具成长性呢?

文 | 季生

来源 | 《经理人》杂志

国内显示面板产业正在实现对海外的赶超。

根据中国光学光电子行业协会数据,截至2022年年底,我国建成显示面板年产能达到2亿平方米,预计全年实现产值约5000亿元,全球市场占比超过38%,以京东方(000725.SZ)为代表的国产厂商,在全球显示面板供应链体系里扮演着不可或缺的角色。

然而,京东方虽然在产业链安全、国产自主可控上发挥着重大作用,但是作为A股体量较大的上市公司,京东方在投资回报率表现上却不尽人意,那么,后续又有哪些手段能够改变当下困局呢?

崛起之路

现阶段成熟商业化的显示技术,实际是经历了三代技术的发展:CRT(阴极射线管显示技术)、LCD(液晶显示技术)、OLED(有机发光二极管技术)。每一代显示技术发展的背后,都代表着产业格局的变化与转移,而国内显示技术产业正式发力的时刻是在第二代LCD显示技术发展后期。

彩色电视屏的时代,可追溯至上世纪50年代,美国无线电公司在1950年正式发布了全球第一台彩色电视,该电视采用的显示技术为CRT技术,随后奠定了美国无线电公司在彩色电视领域里的霸主地位,但是由于CRT在分辨率、屏幕大小、功耗与成本等方面技术弊端,无法满足市场对新一代显示技术的追求,被抛弃也只是时间问题。

进入上世纪70年代,由于美国无线电公司重心在电子计算机领域,无暇顾及LCD技术,更何况当时LCD技术还处于烧钱阶段,商业化前景不明,为此将其出售给了日本企业。而日本企业则不断加大在LCD技术领域里的研发投入,终于在1983年成功发布第一台TFT-LCD(薄膜晶体管液晶显示器)彩色显示器,一举震惊全球,对应产能更是占据全球产能9成以上,垄断优势明显。

然而,在产能过剩与亚洲金融危机双重影响下,日本显示面板企业面临大幅亏损境况,不得不消减产能规模与投资。彼时,韩企发起反击,通过逆周期投资显示面板产业,在20世纪末实现了对日本企业的反超,而日本为了反制韩企,转而扶持中国台湾企业。至此,在21世纪初,显示面板行业形成了日、韩、中国台湾三足鼎立的市场格局。

2008年金融危机爆发,显示面板行业随后步入衰退周期,此时行业熟悉的配方在中国大陆却再度上演,以京东方为代表的国产厂商在货币政策刺激下逆周期大幅度投资显示面板产业,加大对先进产线的研发与建设,并最终实现了量产,一举打破了外资企业在LCD技术领域里的封锁。历经十几年发展,LCD产能逐步向中国大陆完成了转移,Bloomberg数据显示,截至2022年,中国大陆LCD面板出货量占据全球出货量的62.2%,其中,大陆面板双巨头京东方与TCL科技(000100.SZ)市占率约40%,相比2019年翻了一倍。

在LCD面板统治市场期间,OLED面板开始异军突起,根据群智咨询按面板营收口径统计,2022年全球LCD面板市场份额约63%,OLED面板市场份额为35%。相比LCD面板,OLED显示技术像素密度高、色彩还原度好,而且可以开始实现折叠、弯曲、透明等形态,使得终端市场渗透率不断提升,不过受制于OLED大尺寸工艺不成熟、成本高等问题影响,最终产品以中小尺寸为主,主要运用在手机、笔记本电脑等终端设备上,大尺寸面板市场仍然由LCD面板统治。另外,据Omdia发布的中小尺寸OLED面板市场调研报告显示,2022年中小尺寸OLED面板市场份额方面,三星市场份额为56%,行业排名第一,京东方市场份额为12%,成功超越韩企LG Display跃居第二。

显示屏技术迭代与产能转移的发展潮流里,京东方实现了产能替代与技术突围,巩固了LCD领域里的龙头地位,同时依靠OLED显示技术的突破,在新一代显示技术领域里带领国产厂商向韩企发起反击。如今的京东方已经不再局限于显示屏业务,而是深化为“1+4+N”的业务发展框架,以“屏之物联”为发展战略,为信息交互和人类健康提供智慧端口解决方案。

“1”是指半导体显示业务,是京东方核心能力与优质资源,2023年上半年,京东方在LCD显示屏领域整体及五大主流应用领域出货量稳居全球第一,超大尺寸(≥85")产品实现全球出货量第一,在OLED领域,柔性AMOLED出货量大幅提升,半年度出货量突破5千万级,同比增长近80%。“4”是指物联网创新、传感、MLED(小间距LED显示技术、Mini/Micro LED)及智慧医工四条主战线业务,而“N”业务是公司物联网转型发展的具体着力点,为不同行业提供软硬融合、系统整合解决方案,具体包括智慧车联、工业互联、数字艺术等多个细分领域,同时协助众多生态合作伙伴,聚合产业链和生态资源优势,构筑产业“生态链”。

重资产下的周期性

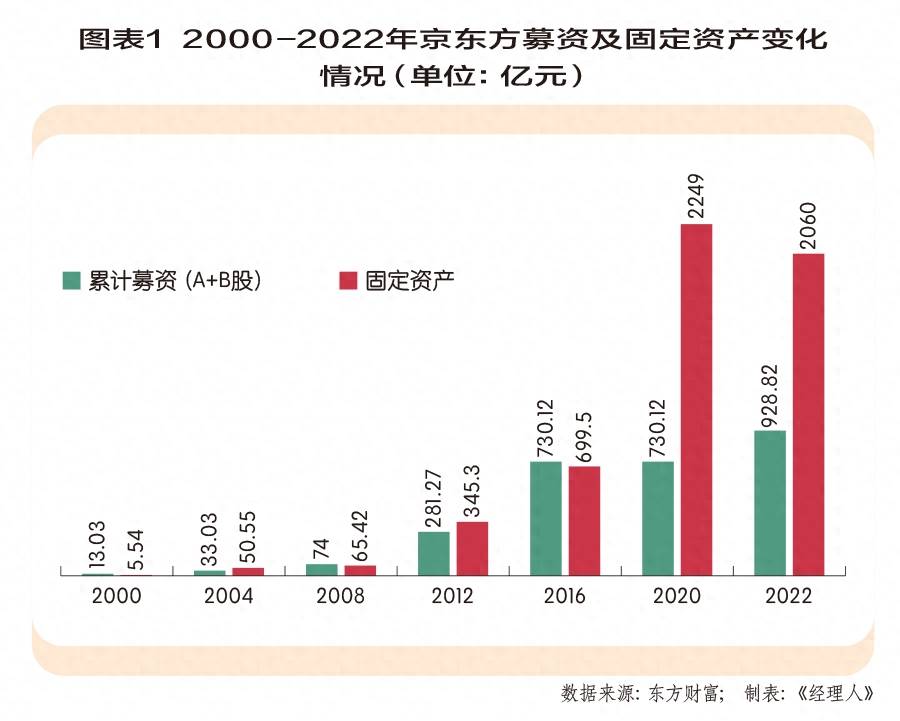

京东方经营的显示面板行业属于典型资本密集型的重资产行业,重资产模式在资产负债表的主要体现科目是固定资产和在建工程,2022年公司固定资产规模为2060亿元,在建工程433.9亿元,合计规模高达2494亿元,如此庞大的资产规模,致使融资渠道的顺畅在很大程度上影响公司的扩张节奏,从目前来看,公司资金来源主要分为贷款和二级市场增发募资。

截至2022底,累计从资本市场上募集资金928.82亿元,与2023年9月15日收盘京东方1469亿元市值对比,累计募集资金占市值比例为63.31%,其中,在2008-2014年期间,京东方二级市场增发募资规模快速提升,期间累计募资678.54亿元,逆周期投资效果明显。另外,京东方相应贷款规模也在持续上升,据京东方近些年披露的年度报告分析,京东方资产负债率基本维持在50%以上,2022年资产负债率为51.96%,具体负债科目中又以有息负债科目为主,2022年短期借款、一年到期非流动负债、长期借款分别为23.74亿元,227亿元、1231亿元,合计1481.74亿元,占总负债规模比例为67.81%,整体融资规模基本与资产增值相匹配,表现为依靠融资来保持公司扩张发展。(图表1)

然而,重资本投入虽然让京东方拥有较高的行业壁垒,但是并没有给公司带来充足的定价权,主要是公司经营显示面板业务有关,其中LCD面板产业属于成熟产业,行业技术发展已经出现瓶颈,企业现阶段只能拼产能,通过规模化效应持续降低成本,而且产能过剩、资产折旧以及产线淘汰等影响因子权重越来越大,使得最终产业呈现明显的周期性,其次,OLED显示业务现在虽然处于发展期,但是在投产前期也需要经过大规模资本投资,一条新产线投资需要几百亿元,在未形成规模效应前的利润对于投资而言,杯水车薪,而规模又非常依赖下游消费电子景气度来带动,所以,公司很难拥有产品的定价权。

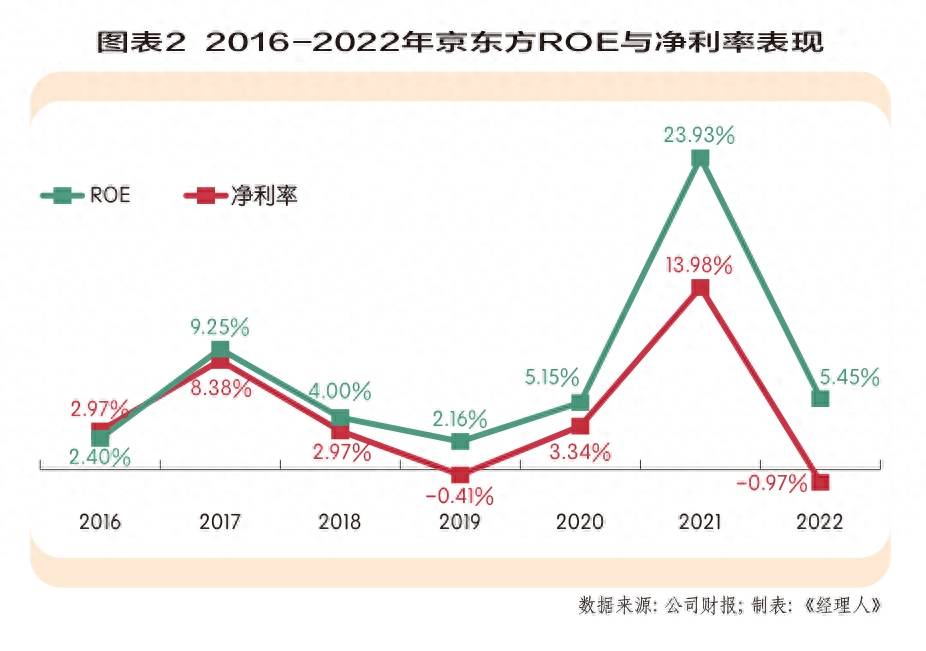

面板行业的周期性特征让京东方的ROE(净资产收益率)与净利率也呈现周期性波动,如图表2所示,2017年与2021年京东方的ROE与净利率表现是近些年数值变化的阶段性峰值,2017年ROE与净利率分别为9.25%、8.38%,2021年ROE与净利率分别为23.93%、13.98%,是阶段性峰谷数值的几倍到十几倍不止,回报率相差如此之大的背后是下游面板大周期阶段性繁荣的结果。以2021年面板景气大周期为例,在疫情影响叠加下,下游面板行业出现供给不足、需求急剧上升的景象,致使面板价格持续攀升,其中,代表性32英寸面板单价从2020年1月的32美元上涨至2021年5月的88美元,涨幅高达175%,最终的结果就是面板厂商赚钱能力大幅提升。2021年京东方归母净利润为259.6亿元,是2019年归母净利润19.19亿元的13.5倍。

自上市以来,京东方累计现金分红为190.89亿元,远小于公司融资规模,其主要与公司经营行业属于重资产模式有关。公司分红可以分为两个阶段,第一阶段为2015年以前,这期间公司以建产线、扩产能为主,表现为公司从资本市场进行大规模融资,并加大资本投入,而同期产线未能正式量产,导致支出远大于收入,故而在回馈上公司采取不分红或者少分红的政策,最高现金分红的时间是2000年,分红金额为5500万元。第二阶段为2015年及以后,公司前期建设的产线量产时刻到来,产能与规模化效应开始显现,此后,公司每年都进行现金分红,在2020-2021年面板行业景气情况下,公司现金分红金额分别为34.77亿元、79.63亿元,远高于寻常年度。

如何更具成长性

显示面板行业以重资产构建护城河,但仍然无法摆脱行业固有的周期性,正因为如此京东方的业绩与估值也紧跟行业呈现周期性变化,那么,如何才能让公司更具成长性呢?

● 技术迭代

半导体显示行业至少经历3次技术迭代,分别是CRT、LCD、OLED,如今更是开始了新一轮显示技术迭代路线——MLED。MLED实际是小间距LED显示技术,可分为Mini LED和Micro LED,相比上两代显示技术,MLED拥有响应速度快、功耗低、亮度高、色域广、对比度高、可视角度大、寿命长等优势,其中,Mini LED作为高端显示屏的过渡方案,现阶段可以实现量产,但成本比OLED、LCD工艺面板高上许多,导致Mini LED显示屏当下只应用于高端显示领域,而更深一层的Micro LED显示技术现如今还处于探索阶段。(图表3)

从技术发展角度上分析,新显示工艺产线的规划往往需要大规模资本投入,但背后的利润空间不是落后产线可以比拟的,并且随着终端消费市场对显示屏幕要求的提升,落后显示工艺产能也必然遭到市场淘汰,在利润与市场的推动下,具备资本优势企业的发展战略必将朝着新技术方向迭代,从而充分享受蓝海市场带来的红利,其次,也能摆脱传统产能内部之间的恶性价格竞争,最终让公司真正具备成长性待遇。

● 产业链一体化

对于京东方而言,单纯经营显示面板产业,尤其是以LCD产能为主,根本难以摆脱行业周期性,改善毛利率水平也就无从谈起,为此,需要尝试多元化发展,多元化可以采用跨界或者产业链一体化。由于公司经营的面板行业属于重资产行业,跨界将大幅度降低公司核心资源的优势,而且面板行业很难有新竞争者搅局,故而采用产业链一体化模式更为合适。

从上游角度出发,布局相关原材料产业,让公司的产能、规模、成本优势进一步深化,这样不管所处的面板行业处于一个怎样的行业周期,公司的面板业务都能够保证拥有比同行更好的毛利率空间。其次,延伸布局显示面板下游产业,即公司提及的物联网创新、传感、智慧医工等主战线业务,充分发挥自身“屏”之核心优势,通过集成更多功能、衍生更多形态等方式,让“屏”植入更多细分市场和应用场景,实现数字化时代“屏即终端”的用户感知革命,重塑价值增长模式。