闪崩!海天味业又刷数年新低!

图片来源:摄图网

本文作者:刘吉洪

10月16日,食品饮料板块震荡下挫,海天味业(603288)开盘后走出闪崩态势,大跌超7%,股价创4年半新低,绝味食品、桃李面包、立高食品、三全食品、巴比食品等纷纷跟跌。

还不到三年时间,海天味业股价从最高点2021年初的126元,跌倒今天的36元附近,市值从7000亿元,跌到如今的2000亿,跌幅超过70%

关键是,即使这样巨大的跌幅之后,海天味业估值仍然不便宜,PE(TTM)依然高达34倍,市净率依然高达7.6倍左右!

01

谁在卖出的主力?

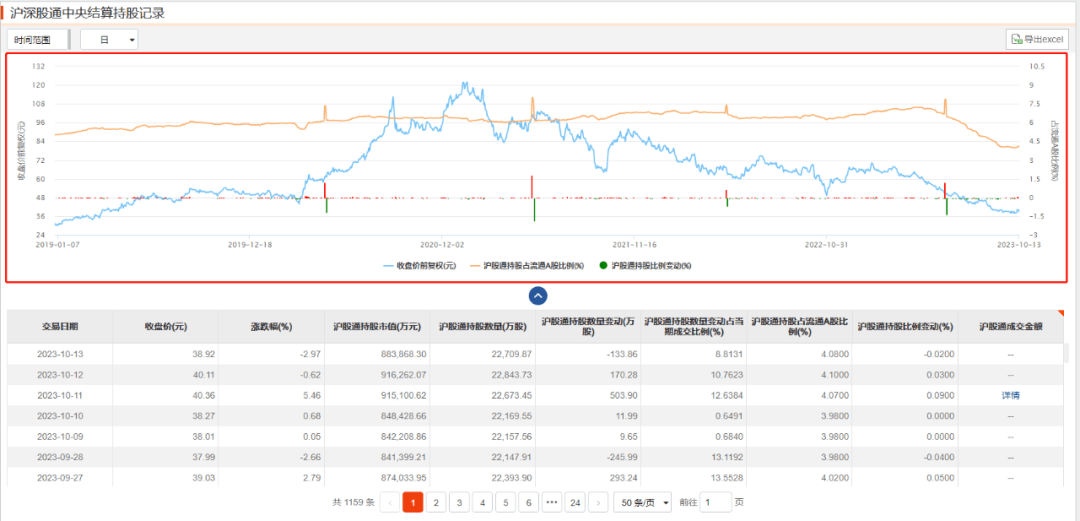

从深股通的角度看,当前不足5%的持股比例已经是近几年来的最低区域,近几年总体为卖出状态,是一股重要的卖出力量。

融资余额这几年大致围绕10亿元波动。

而十大股东近些年也较为稳定。

这几年卖出的主力,公开数据能看到的,公募基金绝对是其中之一。

海天味业2020年年报显示,各类公募基金持有市值高达170亿元,持股比例2.62%。2022年年报则只有不到99亿市值,比例2.23%。2022年年报,持股市值88亿,持股比例2.39%。今年中报,公募持股市值只有44.30亿了,持股比例1.70%。

除了公募,公开数据无法看到的私募、大户以及未出现在前十大流通股东里面的机构等,恐怕也是卖出不少。

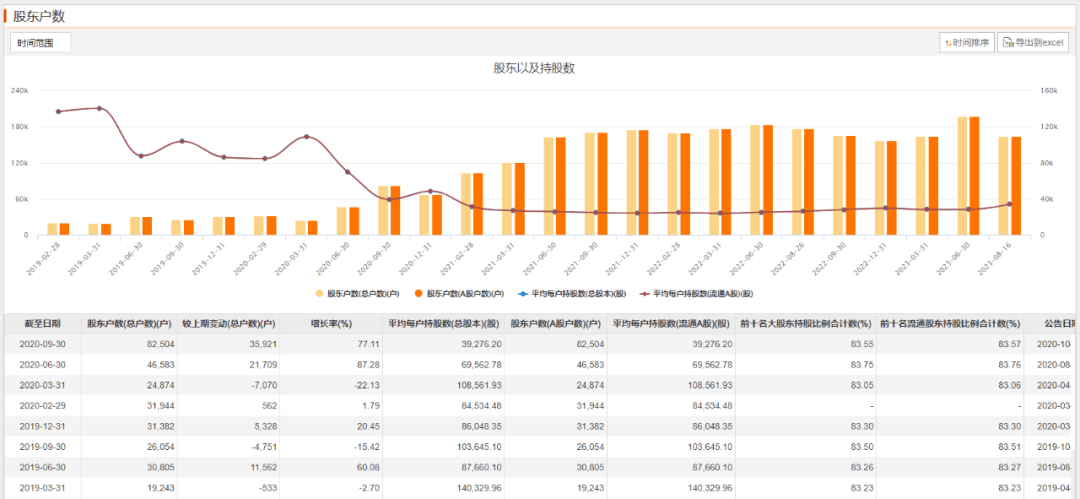

从股东户数看,海天味业从2020年下半年开始大增,从当年上半年末的不足5万户开始,2021年初便超过10万户,2021年中至2022年中这一段时间更是突破17万户,峰值出现在今年上半年末,为19.76万户,比一季度末增加33,033户,看来二季度很多投资者来抄底了。

最近的大跌,或许也有这些抄底资金割肉的“功劳”!

02

主要数据全线“跌落”

作为国内专业的调味品生产企业,海天味业是我国商务部公布的首批“中华老字号”企业之一。1955年通过公私合营,海天酱油厂成功组建。而后公司经过慢慢发展,逐步由传统的家庭手工作坊转向现代化生产智造。

目前,海天生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列100余个品种800多个规格,公司年产值超过250亿元。

在2022年以前,海天味业的收入已经从2010年开始高速增长了12年,净利润也连续增长了11年。是当之无愧的“酱油茅”。但是2022年年报收入的微增和净利润的罕见下滑,让公司从永远增长的神话中迅速梦醒。

更悲哀的是,与很多投资者预期的不同,这还不只是暂时的,中年危机迹象明显!

先来看2023年半年报财务数据:

营业总收入129.66亿元,去年同期135.32亿元,同比下降4.19%;

净利润30.96亿元,去年同期33.93亿元,同比下降8.76%;

扣非净利润29.70亿元,去年同期32.93亿元,同比下降9.79%;

毛利率35.91%,去年同期36.63%,减少0.72个百分点;

净利率23.94%,去年同期25.08%,减少1.14个百分点;

经营活动现金流量净额25.87亿元,去年同期12.47亿元,增长107.49%;

经营活动现金流量净额/净利润=0.84,去年同期0.37,净利润含金量大幅提升;

净资产收益率11.41%,去年同期14.20%,下降2.79个百分点;

存货周转天数45.60天,去年同期44.26天,增加1.34天;

应收账款周转天数2.25天,去年同期1.22天,增加1.03天;

资产负债率19.13%,去年同期24.88%,下降5.75个百分点。

关键财务指标中只有现金流和资产负债率好转,其他指标均不同程度下滑。

从营收的角度,具体来看,海天味业营收贡献较大的酱油、调味酱、蚝油等业绩都出现了下滑。上半年报告期内,公司酱油营收为67.98亿元,同比减少9.28%;调味酱的营收为13.37亿元,同比减少5.96%;蚝油的营收为2.2亿元,同比减少0.53%。

可别小看这几个产品。从上半年营收占比来看,酱油占海天味业总营收的56.24%,调味酱占比11.06%,蚝油占比18.18%,3种产品营收占比达到了85.48%。

可以说,今年上半年,海天味业主营产品的收入几乎全线下滑。

海天味业也在半年报中坦言,尽管报告期内各行各业生产经营的外部环境开始逐步走向全面正常化,餐饮业的复苏也为调味品行业的发展注入了新的活力,公司依然面临着餐饮逐步恢复尚需时间、行业内企业竞争愈发激烈、部分原材料价格依然处于高位的经营环境。

这是海天自己突然廉颇老矣,还是行业整体环境都不好呢?整个2023年上半年大部分调味品企业业绩都出现了下滑,酱油老二中炬高新(厨邦)上半年收入微增0.08%,净利润下滑560.78%,老三千禾味业收入增长50.89%,净利润增长115.94%,老四加加酱油收入下降9.44%,净利润增长23.48%,恒顺醋业收入下降3.71%,净利润下降3.43%,金龙鱼收入下降0.64%,净利润下降51.13%。

可见,如果仅仅归咎于行业不好,也有失偏颇,毕竟人家千禾味业也做出了靓丽的业绩!

2023年海天的半年报一出,收入和利润双双下降,让本来已经难过的股东体会到了雪上加霜的滋味。

03

“添加剂”事件余波未了?

去年国庆假期刚开始,一则有关海天味业酱油国内外“双标”,国内产品含有添加剂,国外则不含的事件引起的争议便开始持续发酵,将这家行业龙头推上了风口浪尖。

当时,有网友在社交平台发布视频质疑,海天味业国内、国外售卖的酱油配料表存在“双标”现象。国外售卖的海天酱油配料表上的原料只有水、大豆、食盐、砂糖、小麦,而国内售卖的酱油则有多种食品添加剂。

尽管海天味业很快便发布声明澄清,但声明中只是强调其产品符合相关标准,并未对网友在意的“双标”问题作出回应。此外,海天味业还被曝出是多个酱油在内的行业标准的起草人之一。

这些都导致网上对该事件的舆情短时间不仅没有得到平息,反而有进一步发酵的趋势。

在去年的财报中,海天味业坦言,2022年是公司直面多维挑战,砥砺爬坡的一年。这一年,全球政治经济环境不确定性在加剧,公司经营成本高企的周期在延长,让人措手不及的舆情冲击余波仍未平……

如果将时间线拉长一点,2021年以来,海天味业营收下滑的趋势已经开始出现。数据显示,2020年-2022年,海天味业营业总收入分别为227.92亿元、250.04亿元和256.1亿元,同比增速分别为15.13%、9.71%和2.42%。

尽管营收仍然保持上涨趋势,但明显可以看出,海天味业的营收增速已经开始呈现逐渐减少的趋势。

如果再往前推,2017年-2019年,海天味业的营收增速均在16%以上,2017年超过17%。继续往前看,2010年海天味业营业总收入的增速为23.03%。

如果说海天味业前几年的营收增速下降还比较缓慢,那么2022年的营收增速可以说是遭遇“断崖式下滑”,而今年上半年更是就直接负增长了!

(本文完)