A股:6亿铂金级肉签发行申购,打新收益少,股民:还是希望能中签!

6月20日,可转债打新市场迎来李子园(605337)发行的可转债——李子转债。它的发行规模为6亿元,规模较小。债券评级为AA,评级较高。

李子转债当前对应的正股股价为19.17元,转股价为19.47元,转股价值98.46,转股价值尚可。参照相似业务已上市可转债的转股溢价率和李子转债当前的转股价值,预估每中一签260元左右,一枚铂金级肉签!

尽管新可转债的打新收益相比新股的打新收益要少得多,但胜在基本上没有破发的风险,于是,在目前它还是处于无脑打新的阶段,中到即赚到,因此有不少股民表示道:“还是希望能中签”!

李子园的主营业务为甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售。公司的主要产品包括配制型含乳饮料,发酵型含乳饮料,复合蛋白饮料,乳味风味饮料等。

在基本面上,公司今年一季度的营收为3.45亿元,同比增长1.11%;归母净利润为5919.76万元,同比增长44.97%。一举逆转去年一整年的业绩下滑态势。

李子园当前的股票总市值为75.61亿元,动态市盈率为31.93倍,市净率为4.23倍。

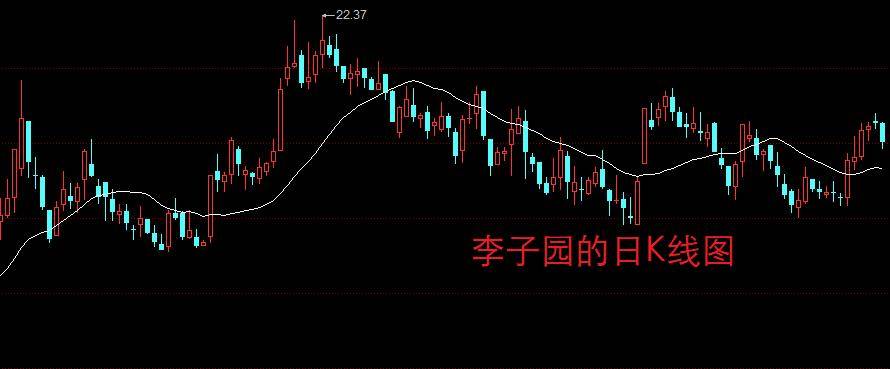

从其日K线图上看,它的股价走势相对来说较好,究其原因,应该和不少股民因看中李子转债上市之初的高溢价空间从而参与抢权配售行为有关。

持有李子园的原有股民可优先配售李子转债,每持有一股可获配1.521元新可转债,配售10张即相当于散户打新中一签所需的股数为658元,折合持股市值约为12613元。

假设原有股东参与配售的比例为70%,那么留给网上投资者打新的资金余额仅剩1.8亿元,参考最近发行的星帅尔发行的可转债——星帅转2的申购户数923万户估算,在顶格申购获配1000个配号的情况下,单个股民中签的概率为18000/923/1000=1.95%,大概51位打新股民中才有一位可中签,中签实在是太难!

其实,李子园的股价走势较同期部分的股票要好,一方面是有股民参与抢权配售来“抬轿”,一方面可能是它是中小盘股,后者的股价走势要比同期的核心资产股以及新能源股要好得多。

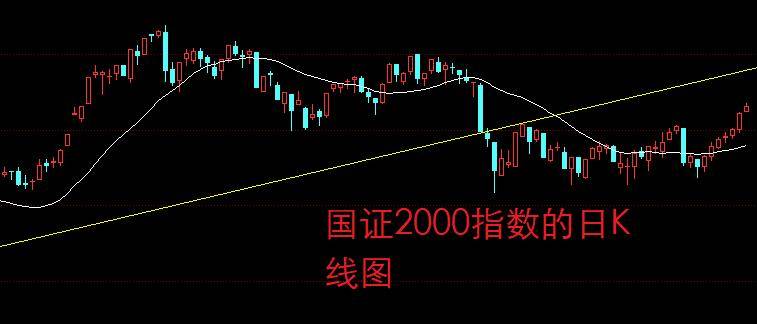

从广大中小盘股的代表指数国证2000指数的日K线图上看,它在近期已经豪取7连阳,慢慢地爬出上个月受大市回调行情影响而掉落的“坑”。

其实,纵观股市运行过程,诸如五粮液、三一重工、恒瑞医药、格力电器等一众核心资产股已经在两年多前经历了一段局部牛市过程,然后像宁德时代、隆基绿能、阳光电源、天齐锂业等新能源股也经历了一段局部牛市过程,而市场向来都是“风水轮流转”,现在的风向已经吹到中小盘股的身上了。

风来了,那些盘子更大的大象股都能起飞;风来了,盘子更小的中小盘股还不飞得更高?

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!