土地月报|溢价率延续低位、流拍率再度攀高,热点城市土拍降温(2023年9月)

导语

供地规模创同期历史新低,成交同比降幅亦再度扩大;溢价率延续低位,流拍率再度攀高。

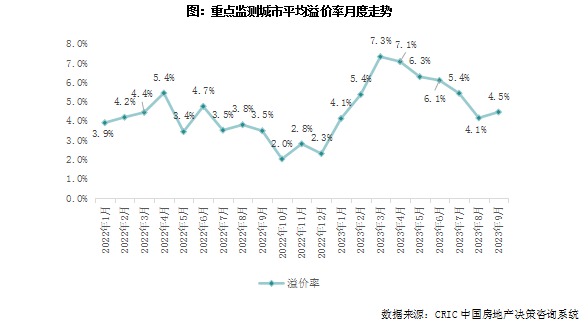

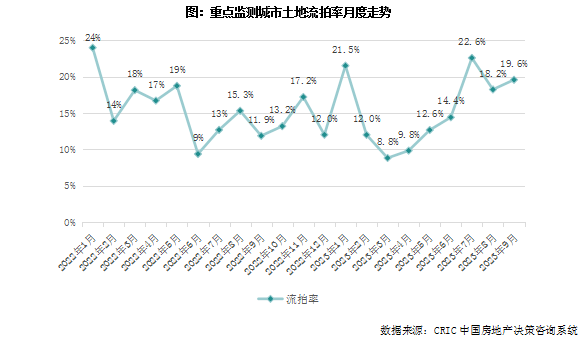

9月,重点城市土地出让频次明显较少,仅有广州、杭州、宁波等少数城市进行了集中土拍,9月份土地成交规模如期回落。热度方面,广州、杭州、宁波等市均在月内举行了土拍,月份平均溢价率4.5%,较上月小幅上升0.4个百分点,但仍为2023年3月以来第二低点。三季度以来,不仅溢价率指标出现下降,流拍率也处于相对高位,深圳、杭州、南京、合肥等热点城市均出现流拍现象。重点城市9月份流拍率升至19.6%,环比上月再度攀高1.4个百分点,土地市场明显降温。

核心要点

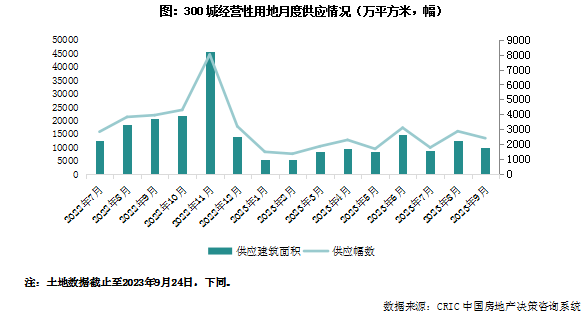

· 供求:9月土地供应量9962万平方米,同比创历史新低。至截稿土地成交4950万平方米,同比降幅进一步扩大,一二线城市中仅广州超过100万平方米。

· 热度:月内重点城市土拍平均溢价率4.5%,较上月小幅上升0.4个百分点,但仍为2023年3月以来第二低点。仅广州、杭州、宁波溢价率稳定在6%以上,武汉、长沙、青岛等城市更是均为0溢价。流拍率达20%再度攀高,广州、杭州、宁波、武汉等均出现宅地流拍或撤牌。

· 分布:本月重点城市土地出让频次明显较少,仅有广州、杭州、宁波等少数城市进行了集中土拍,9月土地成交规模如期回落。其中,一线城市本月共成交土地111万平方米,环比下降59%;成交金额205亿元,环比下降64%。二线城市中,成交建面和成交金额均明显下降,同环比降幅均在六成以上。三四线城市中,长三角依旧是成交主力;热度来看,多以底价成交为主,市场热度降至低位。

后市展望

热点城市集中土拍热度继续回落

四季度土地流拍率大概率延续高位

9月,重点城市土地出让频次明显较少,仅有广州、杭州、宁波等少数城市进行了集中土拍,9月份土地成交规模如期回落。热度方面,广州、杭州、宁波等市均在月内举行了土拍,月份平均溢价率4.5%,较上月小幅上升0.4个百分点,但仍为2023年3月以来第二低点。以月末南京土拍为例,仅河西一宗宅地摇号,包括江核和江心洲在内的其他所有地块均为底价成交。流拍率于9月升至19.6%,环比上月再度攀高1.4个百分点,土地市场明显降温。

究其原因,短期来看,土拍降温一方面是受到二季度以来新房市场热度回落的影响,另一方面也与供地节奏有关,在上半年高质量土地“小步高频”供应之后,下半年平均供地规模更大,但质量不免会有所下降。从中期原因来看,2023年地方供地计划总量依旧偏多,全年供地计划平均仅下降10%,远小于前三季度土地交易量的实际同比降幅,过量供应叠加上半年流拍率低位之下,预计四季度流拍率将延续年内高位。

01

供求

供地规模创同期历史新低

成交同比降幅亦再度扩大

土地供应方面,新增供地规模创近十年的9月份新低。就往年供地的历史数据来看,2017年以来每一年9月份的供地规模都在2亿平方米以上,而截止2023年9月24日,本月土地供应量仅为9962万平方米,较上年同期降幅达到36%。与上月预计一致,随着大部分城市第二轮预公告截止时间的临近,9月份供地规模延续边际改善,预计全月环比微增,但是同比来看依旧维持低位运行。一线城市方面,本月北京、上海、广州均有宅地供应,含宅用地总建面积437万平方米,其中六成来自于上海。二线城市方面,长沙、南京、武汉、合肥等23市于月内发布了宅地供应公告,与上月类似,各城市平均供地规模不高,仅有西安、济南宅地供应建面超过100万平方米,且两地2023年前三季度供地进度均相对缓慢,西安预供地清单完成率仅三成左右,济南供地计划完成率更是不足二成。随着四季度的来临,年末地方基金性收入压力进一步增加,预计接下来土地供应量将维持年内高位,但是基于稳定市场预期、避免同质化竞争预期,同比来看供应规模仍将维持历史低位。

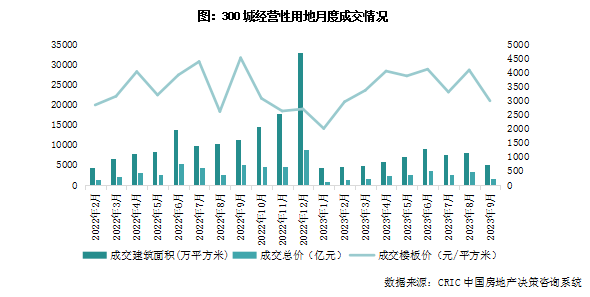

土地成交方面,截至9月24日,全国300城经营性土地总成交4950万平方米,同比下降43%,降幅较上月显著扩大,环比上月下跌约二成左右。一二线城市中,至截稿时月内仅广州成交建面超过100万平方米。正如上月所预计,随着重点城市走过土地出让高点,9月份土地成交规模如期回落,且三四线成交占比增加致楼板价回落,月内平均楼板价为2980元/平方米,环比下降34%,为2023年春节以来新低。

就三季度整体变化来看,由于土地平均质量较上半年有所下降,新房市场交易信心的回落,再加之2022年同期基数的增加,导致全国土地成交同比降幅较二季度进一步扩大。截止9月24日,第三季度经营性土地成交建面为2亿平方米,较二季度同期环比增加一成左右,同比下降29%,成交金额7207亿元,环比持平,同比下降31%,同比降幅分别较二季度扩大了3和9个百分点。价格方面,因平均土地成交质量有所下降,再加之三四线成交占比上升,成交均价为3519元平方米,较二季度下滑了11%。

02

热度

溢价率延续低位,流拍率再度攀高

市场热度方面,至截稿时广州、杭州、宁波、武汉、长沙等市均在月内举行了土拍,月份平均溢价率4.5%,较上月小幅上升0.4个百分点,但仍为2023年3月以来第二低点。具体城市方面,仅广州、杭州、宁波溢价率相对稳定,凭借海珠上涌果树公园、钱江新城四堡七堡、鄞州高新、仇毕等优质地块的出让,月内平均溢价率仍维持在6%以上,且实际高溢价成交的地块仍是少数,而武汉、长沙、青岛等城市更是均为0溢价。

9月土地流拍率19.6%,环比上月再度攀高1.4个百分点。就土地属性来看,流拍土地中含宅用地幅数占比达到66%,出现了含宅用地流拍率超过了商办用地的罕见现象,地方政府的供地压力由此可见一斑。

三季度以来,热点城市土拍热度明显回落,不仅溢价率指标出现下降,深圳、杭州、南京、合肥等城市的流拍现象也已屡见不鲜。从短期原因来看,土拍降温一方面是受到二季度以来新房市场热度回落的影响,另一方面也与供地节奏有关,在上半年高质量土地“小步高频”供应之后,下半年平均供地规模更大,但质量不免会有所下降。从中期原因来看,2023年地方供地计划总量依旧偏多,全年供地计划平均仅下降10%,远小于前三季度土地交易量的实际同比降幅,过量供应叠加上半年流拍率低位之下,三季度乃至四季度流拍率延续高位同样在情理之中。

03

重点地块

广州、杭州、宁波包揽两榜TOP5

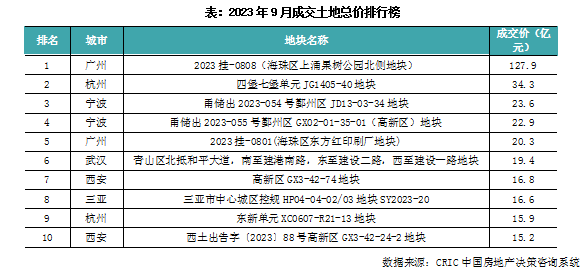

广州蝉联总价榜榜首

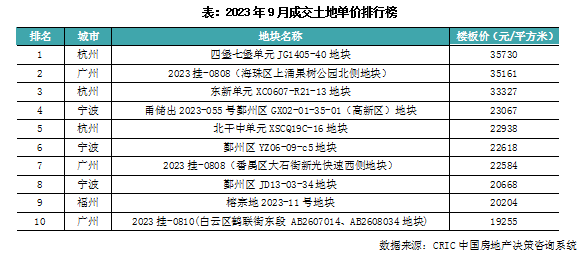

2023年9月,广州、杭州、宁波等部分城市进行了集中土拍。总价榜榜首地块来自广州海珠区,为综合地块,成交总价为127.9亿元,由中海摇号竞得,溢价率高达15%;排在第二位的是杭州四堡七堡单元JG1405-40地块,该地也是单价榜榜首地块,经过36轮竞价达到封顶摇号,摇号阶段吸引了滨江、杭州兆兴、浙江建杭、杭州益乐实业4家房企参与竞争,最终,建杭置业摇中该地,楼板价35730元/平方米,溢价率12%;排在第三位是宁波鄞州区JD13-03-34地块,经过62轮竞价至封顶总价23.6亿元,溢价率达14.82%,最终该地被保利摇号竞得。

由于本月集中土拍地块相对较少,因此本月入榜门槛明显下降。值得注意的是,单价榜榜首地块为总价第二位的杭州四堡七堡单元JG1405-40地块,其楼板价为35730元/平方米;排在第二位的为总价榜榜首地块;居于第三位的同样来自杭州——东新单元XC0607-R21-13地块,该地经过17轮竞价触顶进入摇号阶段,杭州之丰、浙江建杭、招商局、绍兴金昌、杭州兴耀、杭州滨江、浙江中豪、温州远山、象屿、海威置业、绍兴铧泽置业、上海泓喆、北京金隅、中海、北京科技园建设、淳安瑞增、浙江杰立、重庆庆樾有限公司、杭州光耀有限公司、浙江新世界、中天美好、南昌市政、杭州市居住区投资建设集团、西房、中铁房地产集团、金汇世纪、建杭置业等28家房企参与摇号,最终由建杭158927万元拿下,溢价率12%,楼板价达33327元/平方米。

【购房资讯轻松享,快来关注乐居网】

文章来源:克而瑞