专题 | 2023上半年房企偿债能力报告:六成房企非受限现金短债比小于1

导语

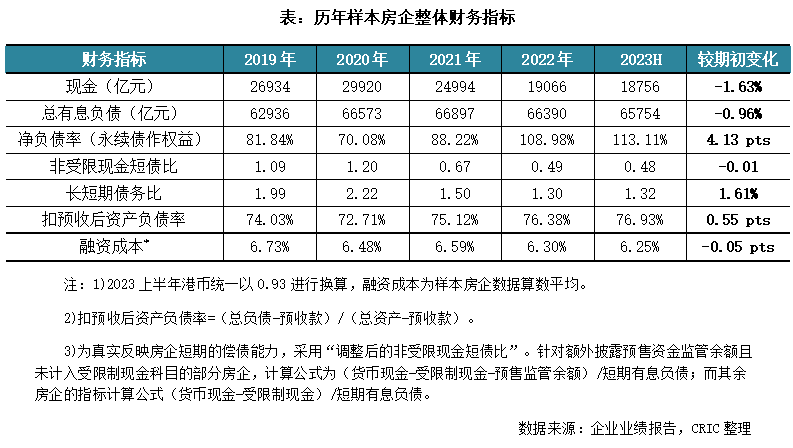

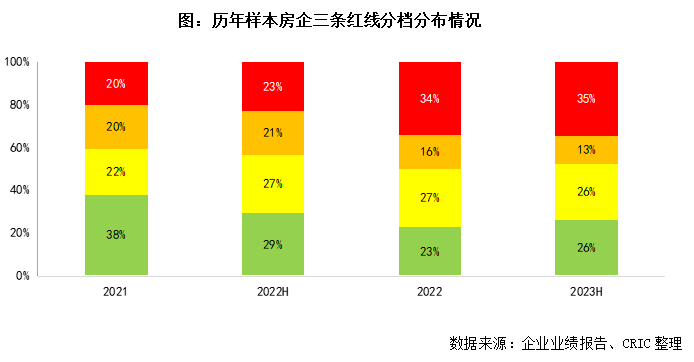

2023上半年样本房企中红档房企占比达到了35%,相比年初增加了一家,而黄档和橙档房企分别占比26%和13%。

◎文 / 房玲 易天宇 洪宇桁 陈家凤

专题视点

自2022年末,“第二支箭”、“金融16条”、“股权融资优化5条新政”相继出台,纾困方向从此前“救项目”转换至“救项目与救企业并存”。2023年上半年政策延续此前的基调,年初不仅首批改善优质房企资产负债表名单出炉,河南相关部门也筛选了百家本土房企“白名单”。2023年7月以来,房企融资面利好政策力度持续加大。政府出台“民营经济31条”,完善融资支持政策制度和市场化重整机制等。与此同时,出险房企的债务重组进程也明显提速,但当前这类企业的债务压力依然较大。

从69家重点样本上市房企1的财务情况来看,期末样本房企的现金持有量较期初继续下降1.63%。与此同时,总有息负债微降0.96%,其中短期有息负债下降1.85%。在此背景下,调整后的非受限现金短债比相比年初略有下降,达0.48,房企短期压力依然较大。

从2023上半年样本房企三条红线分档结果来看,绿档房企占比从2022年的23%上升至2023上半年的26%,仍然以央国企为主;此外红档房企占比达到了35%,相比年初增加了一家,而黄档和橙档房企分别占比26%和13%。

PART.01

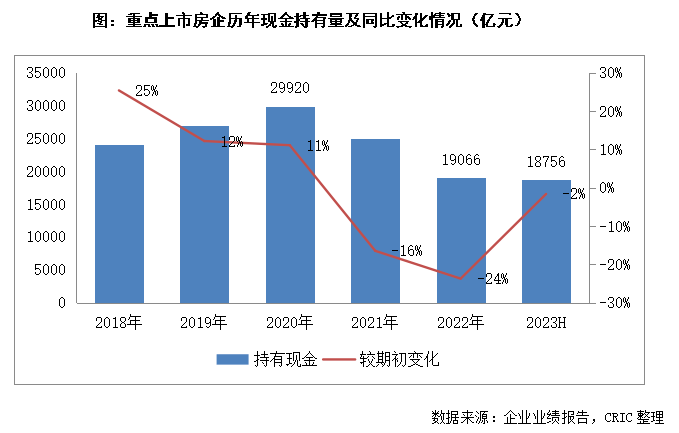

现金持有量较期初下降1.63%

70%房企持有现金下降

1、融资冻结销售转弱,上半年持有现金跌幅1.63%(部分略)

2023上半年末重点上市房企的现金持有量为18756亿元,较期初略下降1.63%。从历年来看,现金持有量以及增速均逐年下滑,由2018年的25%的增速逐步下降到2019、2020年的12%及11%。2021年现金持有量历年首次出现了负增长,同比下滑了16%。这主要是由于2021年房地产市场经历了强、弱转化,上半年成交显著放量,热点三、四线城市房价出现普涨行情;而下半年市场持续转冷,百城成交面积持续下行,同比跌幅扩至30%以上,而2022年延续了2021年下半年以来的下行压力。

2023年上半年,虽然一季度整体销售市场表现好于去年表现,但在走势上一季度迅速冲高后二季度持续回落,仍反映出当前市场略显疲软。市场走弱一方面受制于供应短缺,另一方面在于购房预期、购房信心不足,改善需求也未能接棒刚需成为市场支柱。在此背景下,房企资金面压力仍然较大。

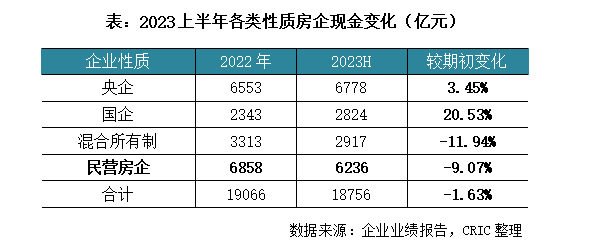

2、民企现金持有下降9%,TOP51+梯队降幅最为显著

从各类性质的房企表现来看,央国企与民企差距明显。上半年央企及国企的现金持有量较期初均出现上涨,其中央企较期初上升3%,而国企更是上涨了21%;而民营房企的现金持有较期初下降了9%。一方面央国企由于有政府背书,更能够受到金融机构青睐;此外市场销售方面,民企受到部分企业暴雷影响,销售下滑导致回款减少,而央国企相比韧性更强。

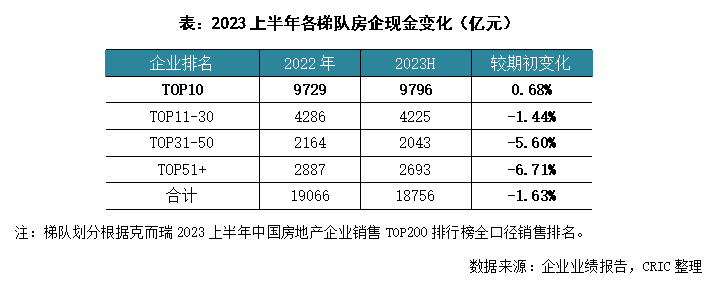

从各个梯队的表现来看,TOP10房企的现金持有量仍遥遥领先,持有现金9796亿元,较期初上升了0.68%;是各梯队中唯一保持正增长的。而TOP51+梯队房企的现金持有量较期初下降约6.7%,各梯队中降幅最大,主要是由于该梯队房企中合景泰富、上坤地产、三巽集团等现金降幅超过30%。

3、70%房企现金同比下降,31%企业降幅超过20%(略)

4、调整后受限制现金占比26%,影响房企短期内偿债能力(略)

PART.02

总有息负债较期初下降0.96%

企业间分化加大

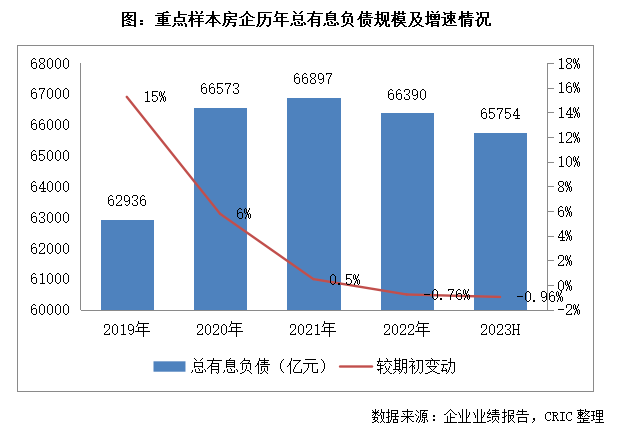

1、房企融资环境整体遇冷,上半年总有息负债下降0.96%

房企总有息负债规模自2021年以来增速下降至0.5%,2022年更是出现首次下滑,下降了0.76%。2023上半年重点样本房企的总有息债规模为65754亿元,较期初略下降0.96%。

事实上自2020年8月“三条红线”的监管要求提出之后,房企的总有息负债增长受到了限制,同时大部分企业也加速了去杠杆进程。与此同时,自2021年开始,房地产行业暴雷情况频发,仅有国企、央企和部分较为优质的民营企业的融资渠道仍较为畅通,其他大多数房企的再融资情况不容乐观,从而导致部分企业的总有息负债规模出现了同比下降。2023年上半年不少房企出于财务安全考虑,主动管控负债规模,积极还债,所以总有息负债依然出现了下滑。

2、国企有息负债上升0.52%,TOP10房企下降幅度最大(略)

3、38%房企总有息负债增加,大部分企业或主动或被动降低负债水平(略)

PART.03

融资受限叠加短期偿债压力较大

部分房企仍有违约风险

1、短期有息负债占比达43%,TOP10房企存量债务结构优异(部分略)

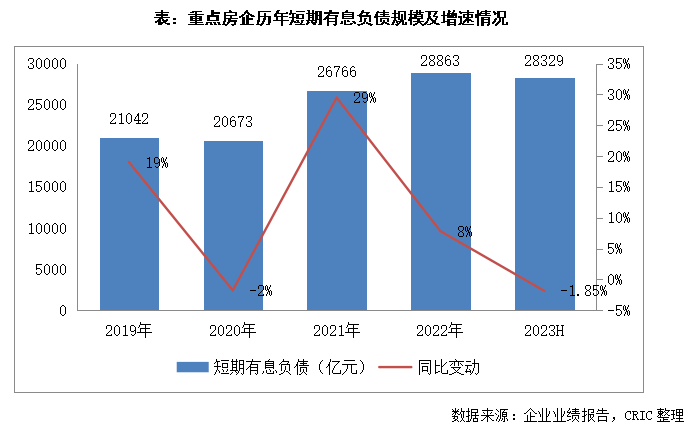

从有息负债的期限结构来看,2023上半年重点房企的短期有息负债为28329亿元,较期初下降了1.85%,主要是部分房企积极偿还短期有息负债,优化存量债务结构。而由于2023上半年融资环境仍然收紧使得部分企业的再融资受限,此外部分房企严格控制存量债务规模,因此2023上半年重点房企的长期有息负债为37425亿元,较期初减少了0.27%。

2023上半年重点房企的短期有息负债对总有息负债的占比达43%,与期初占比保持一致。整体看来,当期行业短期有息负债占比较大、流动性承压,未来存量债务结构有待持续优化。

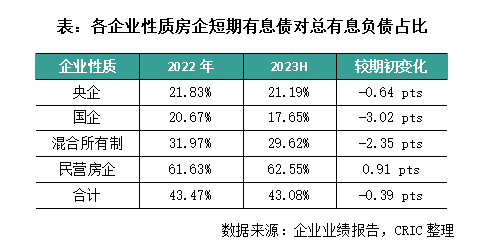

从企业性质来看,央企国企的短期有息负债对总负债占比较低,分别为21%及18%,存量债务结构合理;此外混合所有制房企的短期债务比达到了30%。值得注意的是,民营房企的短期债务占比高达63%,相比年初还增加了0.91个百分点,流动性存在较大压力。

2、长期有息负债较于期初略微减少0.27%,长短债比有所回升(略)

3、调整后非受限现金短债比略有下滑,超六成企业低于1(略)

PART.04

净负债率继续提升

除TOP10外各梯队均值都超过100%

1、加权平均净负债率继续升至113.11%(部分略)

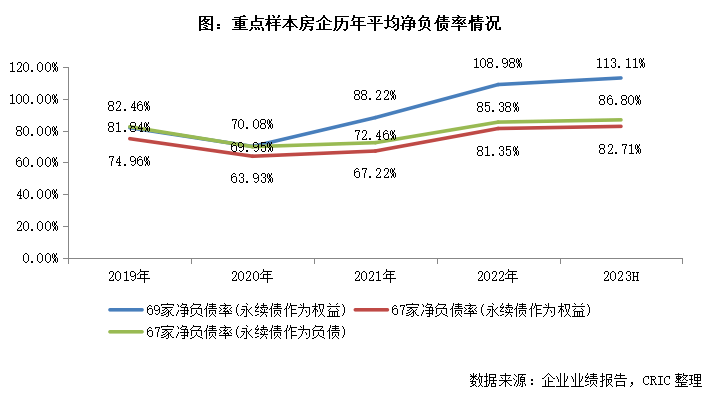

2023年中期69家重点房企的加权净负债率(永续债作为权益)为113.11%,相较于期初提高了4.13个百分点。69家重点房企的净负债率自2021年起大幅提高,主要是因为恒大和奥园自2021年起总权益就长期为负,拉高了整体的净负债率。在将这两家企业剔除统计范围之后,67家重点房企的加权净负债率(永续债作为权益)近年来的变动就相对较小,2023年中期约为82.71%,较期初提升了1.36个百分点。

在总有息负债和持有现金规模变动相对较小的情况下,净负债率的提高主要是因为房企的总权益减少了2.81%,特别是归母权益减少了3.76%,近年来利润减少对企业留存收益的影响较大。值得注意的是,少数股东权益对总权益的占比相较于期初继续增长了0.56个百分点至39.29%,部分企业的合作项目占比相对提高,其中有可能存在一定的明股实债,这些表外负债也需要警惕。

除此之外,永续债虽然能为企业增添权益、改善杠杆,达到优化报表的目的,但是其实际上仍是未来需要偿还的债务,因此在研究企业实际负债水平之时也需要考虑其影响。2023年中期仅有招商蛇口、中交、雅居乐、路劲和金隅的永续债存量相较于期初有所增长,而由于永续债对归母净利润侵蚀等多种因素,保利、绿城、华发、金茂、首开和世茂等企业都选择赎回部分永续债。因此2023年中期重点房企的永续债存量为1056亿元,相较于期初减少了1.94%。永续债作为债务计算的加权净负债率为86.8%,相较于期初提高1.42个百分点。

2、26家企业净负债率超过100%,流动性承压(略)

3、42%房企净负债率有所下降,其中近一半是国企央企(略)

PART.05

融资能力继续分化

超过四成样本房企成本有所抬升

(略)

PART.06

近6成房企非受限现金短债比继续恶化

红档占比升至35%

自2020年8月底监管颁布“345”融资新规以来,三条红线指标成为房企未来有息负债规模增速的重要衡量标准。2023年中期69家样本房企整体调整后的非受限现金短债比、净负债率、扣预收后资产负债率三项指标均未达标,且较去年末继续恶化。若剔除恒大、奥园后,其余67家样本房企加权平均的三项指标中仅净负债率达标,但较年初有所抬升。

2023年中期样本房企加权平均的净负债率较年初抬升4.13pct至113.11%,由于恒大、奥园净资产大额转负会导致整体加权平均的净负债偏高,剔除恒大、奥园后加权平均的净负债率较年初增长1.36pct至82.71%;扣预后的资产负债率76.93%,较年初增加0.5pct;调整后的非受限现金短债比0.48,较年初下滑0.01。

值得注意的是,部分房企披露的受限制现金未包含预售监管资金,导致其非受限现金短债比指标被高估,行业真实可动用现金对短债覆盖情况更为严峻。倘若下半年需求端宽松政策持续释放以后,仍然无法改变行业基本面持续下行的趋势,而房企整体短期债务到期压力仍然不小,行业违约风险可能再次蔓延。

从样本房企的分档结果来看,2022年以来房地产信用风险频发,核心财务指标恶化,踩线房企数量明显增多,黄、橙、红三档房企占比均有所抬升。而2023年中期踩线房企占比较年初减少3.23pct至73.9%,其中黄档、橙档占比较年初减少1.06pct、2.67pct至26.1%、13%,红档占比较年初增加0.5pct至34.8%。

1、8家绿档房企调整后的速动比率小于1,实际偿债能力承压(略)

2、回款受挫叠加预售监管资金趋严,黄档房企占比26%(略)

3、9家房企划归为橙档,其中1家连降2档、2家降1档(略)

4、红档激增至24家,风险房企积极化债(略)

PART.07

隐性债务风险持续暴露

TOP11-30梯队隐性债务风险最高

(略)

PART.08

7成房企调整的速动比率<1

防范化解风险是未来政策主线

2023上半年房地产销售端呈弱复苏,随着前期积压的需求集中于2-3月释放后,4月后市场复苏持续性不足,叠加房企信用水平尚未修复,净融资额长期落入负值区间,资金压力边际趋紧,约70%的样本房企现金持有量同比下降,近6成房企非受限现金短债比继续恶化。2023上半年末69家样本房企整体“三条红线”核心指标均未达标且继续恶化,红档占比较年初增加0.5pct至34.8%。倘若算上应付贸易款、合联营、非控股股东等经营性债务,2023年中期69家样本房企加权平均的调整速动比率0.69,其中50家样本房企调整速动比率小于1,可变现的流动资产无法覆盖包含经营性债务在内的流动债务,流动性压力凸显,实际的短期偿债压力加大。

当前房地产债务违约风险持续蔓延,据不完成统计,2020年以来有60家房企出现债务违约或其他相关风险事件。房企信用风险愈演愈烈,出险房企储备项目多、覆盖范围广,一旦资金链断裂,在建项目长期停工、期房延期交付将严重影响到民生。倘若“保交付”问题难以攻破,居民可能对房地产市场长期看衰,甚至可能引发系统性金融风险。

未来政策主线依旧是防范化解风险,宽松力度取决于房地产行业风险暴露的情况,化解房地产债务风险的相关政策可能从以下几方面开展:

1)对于当前面临经营困难而提出债务重组房企,可以给出政策引导和窗口指引。一方面鼓励企业积极推进债务重组,以市场化方式减少开发企业债务规模,从而逐步化解风险;另一方面积极督促出险开发企业组织债权人会议,协商确定开发企业债务重组方案,并督促其有序实施。

2)对房企持续注入流动性或进行展期,如延长前期利好政策的适用期限,或适度放宽抵押物要求,给予市场和房企更多的缓冲期。

3)鼓励AMC、国资入股出险房企项目,注入信用。支持国资入股纾困民营房企项目,加速存量资产的盘活,助力保交楼,

4)完善保交楼的政策工具,期待后续更多纾困政策出台,继续加大纾困资金投入,优化纾困资金申请、使用和监管机制。

5)对于完全资不抵债的企业果断实施破产重整,破除部分房企的侥幸心理。对资不抵债且债务重组失败的房企,坚决实施破产重整,以法制化手段化解风险。

综上,当下政策重点还是应当稳市场,保住市场主体的同时增强市场信心,避免持续下滑行情。只要当前市场能够稳住,后期辅助一些实质性利好政策,压缩供给并累积需求,以时间换空间,房地产行业还是会迎来稳步修复和高质量发展阶段。

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

目录

2023上半年房企偿债能力报告:

六成房企非受限现金短债比小于1

一、现金持有量较期初下降1.63%,70%房企持有现金下降

1、融资冻结销售转弱,上半年持有现金跌幅1.63%

2、民企现金持有下降9%,TOP51+梯队降幅最为显著

3、70%房企现金同比下降,31%企业降幅超过20%

4、调整后受限制现金占比26%,影响房企短期内偿债能力

二、总有息负债较期初下降0.96%,企业间分化加大

1、房企融资环境整体遇冷,上半年总有息负债下降0.96%

2、国企有息负债上升0.52%,TOP10房企下降幅度最大

3、38%房企总有息负债增加,大部分企业或主动或被动降低负债水平

三、融资受限叠加短期偿债压力较大,部分房企仍有违约风险

1、短期有息负债占比达43%,TOP10房企存量债务结构优异

2、长期有息负债较于期初略微减少0.27%,长短债比有所回升

3、调整后非受限现金短债比略有下滑,超六成企业低于1

四、净负债率继续提升,除TOP10外各梯队均值都超过100%

1、加权平均净负债率继续升至113.11%,TOP10以外各梯队全面恶化

2、26家企业净负债率超过100%,流动性承压

3、42%房企净负债率有所下降,其中近一半是国企央企

五、融资能力继续分化,超过四成样本房企成本有所抬升

1、房企整体融资成本微降至6.25%,融资能力分化加剧

2、近41%房企的融资成本较期初有所抬升

六、近6成房企非受限现金短债比继续恶化,红档占比升至35%

1、8家绿档房企调整后的速动比率小于1,实际偿债能力承压

2、回款受挫叠加预售监管资金趋严,黄档房企占比26%

3、9家房企划归为橙档,其中1家连降2档、2家降1档

4、红档激增至24家,债务重组+破产重整+AMC纾困+处置资产积极化债

七、隐性债务风险持续暴露,TOP11-30梯队隐性债务风险最高

1、表外化率持续攀升,出险房企合联营风险敞口加大

2、TOP11-30少数股东权益占比最高,高合作比隐藏运营风险

八、7成房企调整的速动比率<1,防范化解风险是未来政策主线

排版丨土木

更多热点专题

#

政策宽松促需求入市,哪些城市需求基本面更佳?

#

行业收并购特征及趋势研究

#

逆势突围20强的民企研究

#

2022年热销项目特征分析——除了区位和配套,22年热销项目还有哪些特征

研究中心专题卡计划

系统化的房企情报定制方案

预测走势 预警风险 提供借鉴

10大类别 50余个精选专题

量身定制的专业服务

业务咨询021-60867863

↙阅读原文了解详情

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

上一篇:无锡宣布全市域取消限购