每日债市速递 | 券商发债持续增长!

本文数据采集时间截止9月22日00:00

// 债市综述 //

1、公开市场操作

9月21日央行以利率招标方式开展了1690亿元7天期和820亿元14天期逆回购操作,中标利率分别为1.8%、1.95%。当日1100亿元逆回购到期,因此单日净投放1410亿元。

(*数据来源:Wind-央行动态PBOC)

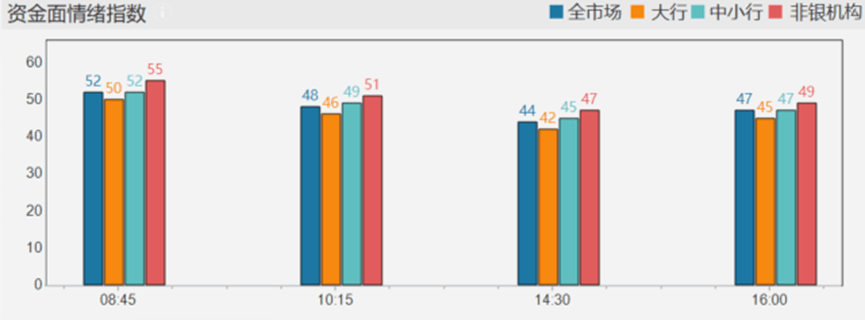

2、资金面

银行间市场资金紧势略缓,隔夜回购加权利率降逾13bp跌破1.9%关口。税期扰动过后,资金面暂获喘息,公开市场逆回购亦连四日净投放,不过投放力度渐缓,跨季时点料资金价格仍易涨难跌。

(*数据来源:Wind-国际货币资金情绪指数)

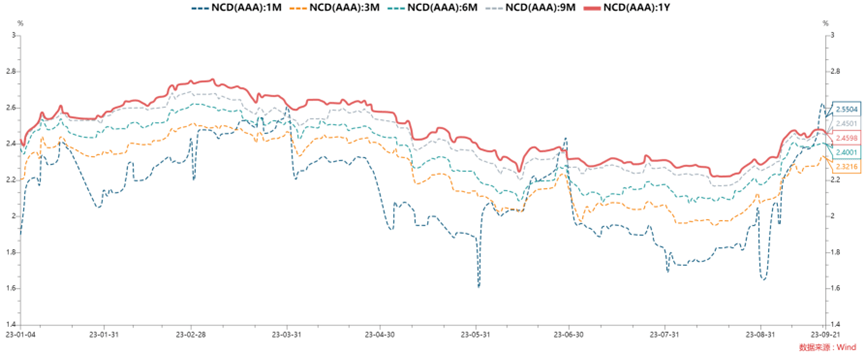

3、同业存单

国有和主要股份制银行一年期同业存单一级最新报价集中在2.45%和2.46%附近,并伴有一定需求;同期限存单二级最新成交在2.45%附近,较上日下行2bp。

(*数据来源:Wind-同业存单NCD)

4、银行间主要利率债收益率普遍下行,中短券表现更好

(*数据来源:Wind-成交统计BMW)

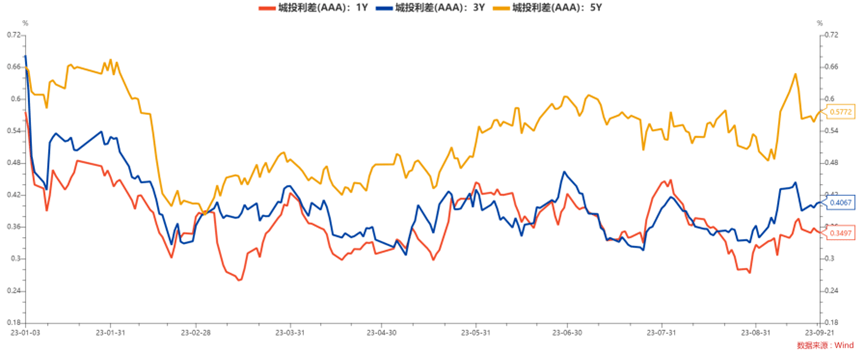

5、近期城投债(AAA)各期限利差走势及数据

(*数据来源:Wind-利差分析YS)

6、国债期货全线收涨

30年期主力合约涨0.19%

10年期主力合约涨0.13%

5年期主力合约涨0.10%

2年期主力合约涨0.05%

(*数据来源:Wind-国债期货TF)

// 要闻资讯 //

1. 今年下半年中国证监会已累计同意了11家券商的12桩发债申请,涉及金额1650亿元。统计数据显示,今年二季度,我国券商发行各类债务融资工具规模合计3615.22亿元,同比增长61.36%,公司债和短期融资券为发行规模前两大品种,但券商次级债的配置价值却相对突出。

2. 9月以来,多只债券型基金接连发布提高基金份额净值精度的公告,而这背后均与产品发生大额赎回有关。自8月以来,债券市场进入震荡调整阶段,债券型基金整体收益持续走低。数据显示,最近一个月回报率为负的债券型基金占比约为八成。业内人士指出,本轮调整与去年11月的“赎回潮”有较大区别,负反馈效应有限。伴随着后续债市预期回暖,债基赎回现象或将好转。

3. 近期“避风港”也遭遇风波。自从9月5日短期反弹结束以来,中证转债指数持续下行,特别是9月7日单日指数下跌1.08%,这对于向来稳定的可转债市场已是非常大跌幅。多位市场人士表示,近期可转债市场回调的原因复杂,股市、债市的低迷都压抑了可转债上涨的空间。同时,个券强赎、闪崩等与市场低迷的情绪相互强化,进一步压低了市场的做多意愿。

// 全球宏观 //

1. 美联储FOMC声明及主席鲍威尔新闻发布会要点总结:①美联储将联邦基金利率目标维持在5.25%至5.50%的区间不变。②美联储主席鲍威尔表示,如果合适,准备进一步提高利率;将会逐次会议做出决策。③FOMC声明显示,12位官员预计今年还会加息一次,7位官员预计维持不变。④美联储掉期显示交易员将首次降息推迟到明年九月份。⑤FOMC经济预期显示,上调美国2023年GDP增长预期至2.1%。

2. 美联储难以降息的理由可能已不是通胀居高不下,而是美国经济韧性大幅强于预期。美元指数在美东时间20日一度触及一周低点后扭转了日内的亏损,突破105.2。若本周美元指数再次收涨,就是“十周连阳”。由于美元隔夜走高,人民币对美元21日再度跌破7.3关口。

3. 高盛将美联储首次降息预期从此前预计的2024年第二季度推迟至2024年第四季度。高盛称,与会者似乎不再认为货币政策收紧可能会在明年长期拖累经济增长,这削弱了降息的一个理由。这意味着通胀率必须比之前假设的进一步下降,美联储才会降息。

// 债券大事 //

1.绍兴市柯桥区开发经营集团董事、监事、董事长、总经理发生变动

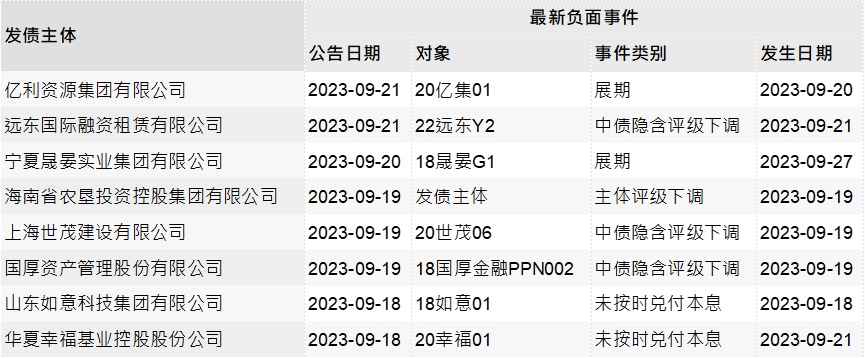

一周债券负面事件汇总

(*数据来源:Wind-债券负面事件大全)

// 节目预告 //

本周,每天下午4点半,实时债市解盘栏目继续为您奉献精彩内容,敬请期待!

关注👉万得3C会议

『Wind新洞察:固收实务指南』

与行业大咖一同探讨固收实务