继英特尔后,英伟达黄仁勋发出警告

众所周知,老美致使台积电、三星等芯片公司无法实现自由出货。半导体产业的全球化运作受限,越来越多的国家开始布局芯片制造领域。设备厂商也开始通过国产化的替代的方式,来降低对于进口芯片产品的依赖。

比如,华为任正非就曾公开表态,华为已经完成了13000+元器件的替代,4000+电路板的反复换板开发,直到现如今电路板才稳定下来,因为,华为有了国产的元器件供应商。从任正非的描述中就不难看出,终端企业国产化替代的水平在不断增加,部分原本需要进口的芯片产品,已经开始通过国产的元器件进行替代。

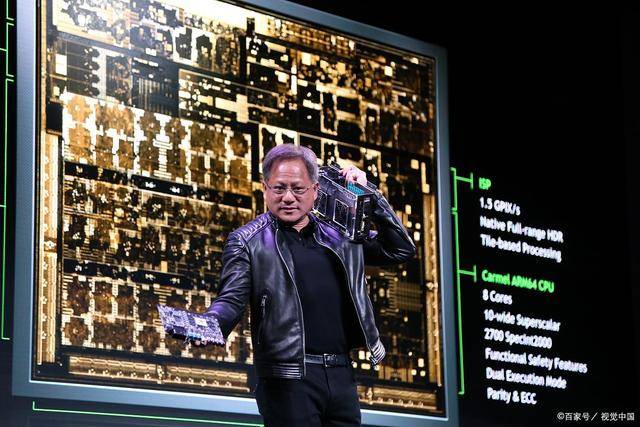

近期,继英特尔表态将加快在中国市场的布局之后,英伟达的黄仁勋也向外界发出警告,老美不愿看到的局面已经出现了。

据了解,由于中国进口芯片产品的数量下滑,近两年有不少的美国芯片设计公司开始出现浮亏。芯片库存量的大幅度增加,进一步增加了企业的现金流负担。其中,英特尔2023年一季度财报显示,公司出现了28亿美元的净亏损。

同时,美国手机芯片设计巨头高通,2023年第二财季的业绩营收和利润均低于华尔街预期。财报显示,高通当季营收 92.75 亿美元(约 641.83 亿元人民币),同比下降 17%;净利润 17.04 亿美元(约 117.92 亿元人民币),同比下降 42%。

高通对外宣称,智能手机行业需要更长的时间才能够使用完多余的芯片库存,然后,新的订单的才会到来。过去五年的时间里,业内的芯片库存安全线是92天,但英伟达NVIDIA的库存数量远超过了业内的安全线,去年第四季度结束时,英伟达的库存量高达220天。

这样的局面下,英伟达终于也扛不住了。近期,英伟达首席执行官黄仁勋对外界发出警告,称“美国挑起的芯片争夺战,可能会令美国科技业蒙受巨大损失。”

事实上,美国半导体协会,就曾对美国半导体新规定的出台进行过预测,其表示,相关的出口限制措施,将致使美国芯片业损失至少500亿美元的订单。如今来看,这一数据仍旧过于保守,美国芯片企业所承担的损失远比明面上的要更多。

正如黄仁勋所说,如果英伟达被剥夺了中国市场,是没有任何应急措施的,(世界上)没有另一个中国,中国市场不可替代;若无法与其进行贸易,将会对美国企业造成巨大损害。同时,失去中国市场,美国科技行业所需要的产能也会减少,届时将不再有人需要美国工厂。

如今来看,拜登不愿看到的局面已经出现了,原因主要来自于三个方面:

首先,美企不愿继续承担“芯片战”所带来的损失,英特尔、英伟达等美国芯片厂商的表态,已经证实了这一观点。芯片产品的迭代是周期性的,按照摩尔定律: 处理器的性能大约每两年翻一倍,同时价格下降为之前的一半的说法来讲,美国芯片设计公司去年生产的大量库存芯片,价格将会在明年年初腰斩。

对于美国芯片厂商而言,解决的方法只有两个,一个是当下降价出清库存,另一个就是涨价,获取超期收益,以此来补贴库存芯片降价所导致的损失。

要按照之前来讲,美国芯片设计厂商大概率会选择涨价,但奈何近两年我国进口芯片的数量下滑速度过快,美企已经没有了太大的议价空间。加上老美的新规定,又限制了高性能的新款芯片出货,英伟达、英特尔等美系芯片厂商,只能“打碎牙咽到肚子里”蒙受库存芯片导致巨额的损失。

其次,国产芯片的替代速度加快,部分美企开始“永久性”的丢失中国市场份额。前不久,我国对美光进行网络安全审查,最终的结果,也在前不久进行了公布,答案就是国产存储芯片大有可为,美光丢失了部分原本属于自己的市场份额。

此消彼长之下,美国芯片企业的损失就会在无形中持续的拉大,并且,这一过程几乎是无法逆转的,国产替代一旦实现,美企就很难再拿回这部分的市场份额。

最后,利益的分配出现问题,矛盾已经开始出现。5月3日,美国向韩国先进的芯片公司发出信号,表示将延长允许它们将美国芯片制造工具运往中国的许可证。这是美国,对其所谓的盟友——韩国的巨大让步,也引发了一系列与中国企业进口芯片设备有关的话题。

之后,荷兰ASML也对外界进行表态,明确了美日荷三方达成协定的消息,并表示,部分芯片设备的出货可能会受到影响,但是,NTX1980i等型号的老款光刻机,仍然能够对中企进行交付。

此举,引发了日本方面的不满,有日媒报道称,在三方协定之中,损失最大的就是日本的半导体设备厂商,有足足23项芯片设备遭受到出口管制,荷兰ASML却仍然可以向中企出货半导体设备“几乎没有受到影响”。

矛盾一旦出现,大概率就会有国家或企业破坏原来达成的协定,以此来获取超期收益。综上所述,连美国企业,都不愿支持的《芯片与科学法案》是否能够长期且科学的存在下去本身就是一个问题。

如今,英伟达黄仁勋发出的警告,其实,就是在暗指美国半导体厂商的经营状况并不乐观,急需要向中企进行大批量的出货,不然可能就会出现经营性问题。加上国际环境的日新月异,你说拜登团队会进行妥协吗?让我们拭目以待!