李佳琦怒怼粉丝,价投派抛弃阿里!“芒格诅咒”开始应验,阿里巴巴终于活成了手下败将的样子

“阿里巴巴是一个该死的零售商。”

作者 | 小鑫

编辑 | 小白

9月10日,李佳琦在直播间怒怼网友的事情上了热搜。起因是网友因为一支79块钱的眉笔吐槽了一句,就引来了李佳琦的嘲讽。

在这一点上,市值风云APP用户“忠孝东路走两遍”的一句话道出了真相:先富带后富这事儿在有些人那里行不通,别说带了,他还嫌你穷……

(有趣有料的市值风云APP社区)

李佳琦直播带货的平台是淘宝,隶属于阿里巴巴(BABA.N,09988.HK)。

阿里巴巴曾经是中国最成功的的互联网公司之一,很多人期待它能够走出国门,参与全球竞争,最后却大失所望。

先是蚂蚁集团上市遇挫,接着阿里被反垄断处罚,今年马云宣布将放弃蚂蚁集团控制权,阿里也提出将转型为控股公司,旗下阿里云、盒马、菜鸟等寻求独立上市……,一场大戏落幕。

很多人把这一系列事件归咎于外因,比如反垄断,比如拼多多(PDD.O)、抖音电商的竞争。

风云君不否认这些,但是,阿里长期以来的内部转型被人忽视了,反垄断、蚂蚁集团相关的深层次公司管理问题也没有得到足够重视。

芒格:“阿里巴巴是一个该死的零售商”

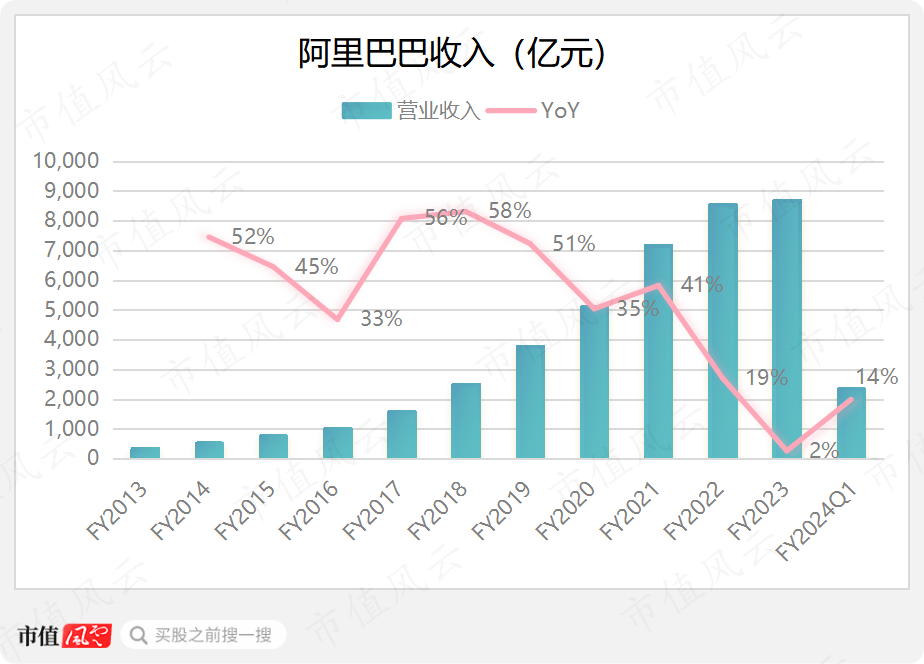

翻开阿里巴巴的财报,会发现除了2023财年(财年为截止当年3月底的年度)外,大部分时候阿里的增速还是可以的。

(制图:市值风云APP)

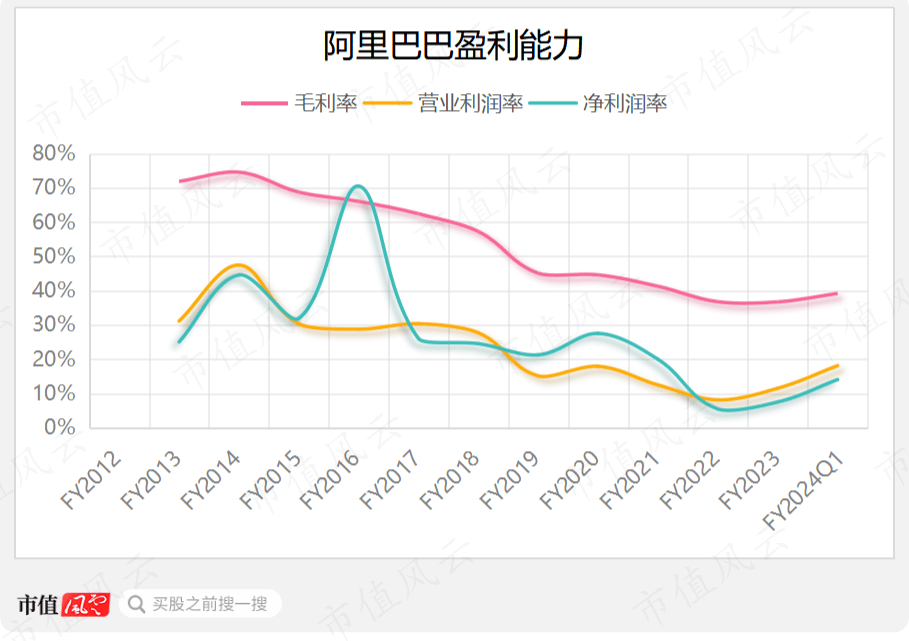

不能让人接受的是,公司的毛利率不断下降。曾经,阿里也是毛利率60%、70%的互联网明星,但是如今已经成了毛利率只有30%、40%的过气网红。

净利率更是下降到了10%以下。

而且这种下滑从2014财年就开始了,拼多多18年前后才崛起,抖音电商更晚,所以说把命运多舛的责任推给竞争对手是典型的“甩锅行为”、“鸵鸟策略”(当然,打不过竞争对手同样也不是可以下坡的理由)。

下滑,更多是阿里自身原因。

(制图:市值风云APP)

这些原因分为两层:一层在明面,一层在深处。

明面上,阿里在过去十年里几乎涉足了互联网的每一个细分方向:视频、音频、云、外卖、电影、金融……,最后也是在社区团购上遭遇了空前的舆论压力,量变才引发了质变。

对新业务的无节制投资,拖累了公司盈利水平。

比如,2016财年成本增加最主要的原因是对阿里云、阿里云OS、天猫精灵等的投入,2017财年是优酷土豆、Lazada、菜鸟。

更深层的原因则是,直销的比例一直在增加,而直销的毛利率更低。

除了2019财年外,2018财年和2020财年至今毛利率下降的主因都是零售、直营业务导致的存货成本增加。阿里分别于2017年控股银泰百货、2020年控股高鑫零售(06808.HK)更是加速了这一进程。

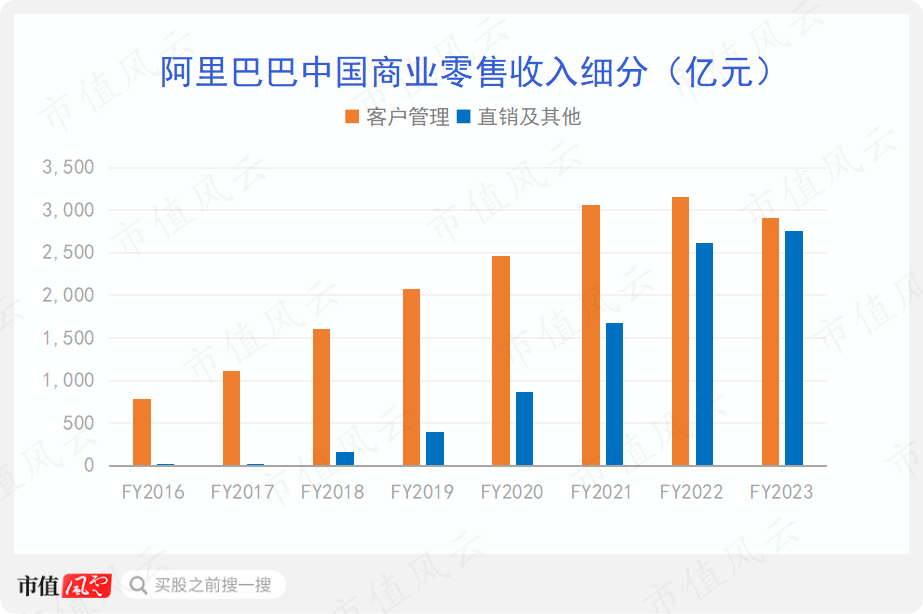

目前看来,拐点将至。互联网属性更强的客户管理收入在2022财年见顶,最近一个财年下滑至2904亿。2023财年,直销及其他收入为2750亿元,有超过客户管理收入的趋势。

(制图:市值风云APP)

难怪价值投资代言人之一的芒格会说,“阿里巴巴已经成为一家该死的零售商”。

(来源:moneycontrol)

去年,查理芒格买入阿里巴巴,并表示其价值被严重低估了。

然而今年一季度,芒格担任董事长的Daily Journal抛售了一半的阿里股票,截至今年6月底其阿里持仓亏损接近一半。

(来源:hedgefollow)

一开始投入的方向正确,但是终究没成为亚马逊

云计算、数字媒体与娱乐,是阿里最早独立出来的两个业务,两个业务都长期亏损。

这两项业务分别代表了向产业链上游和下游两个方向的延伸:

云可以为网店等降低成本,还可以对外扩张,争夺外部客户,提高规模效益;

数字媒体与娱乐则是对下游流量、入口的争夺,做得好了可以降低用户获取成本。

(制图:市值风云APP)

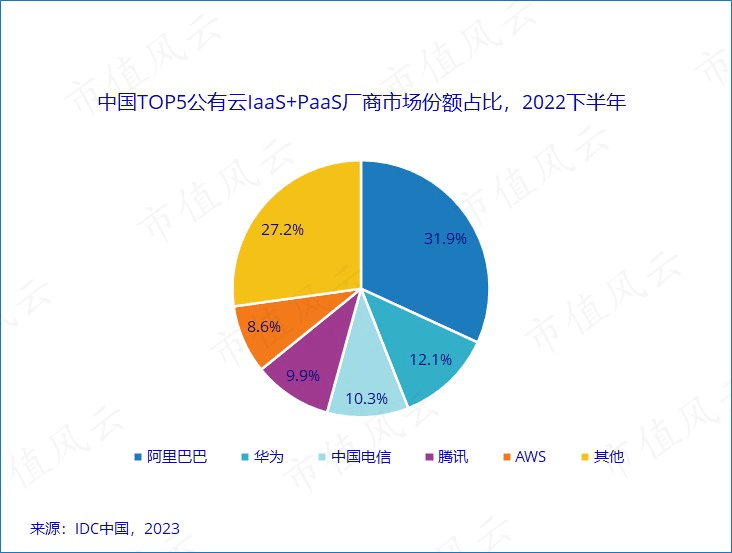

目前,阿里云在国内公有云市场份额最大,达到31.9%,领先华为云、天翼云、腾讯云(00700.HK)、亚马逊AWS(AMZN.O)等。

(来源:IDC)

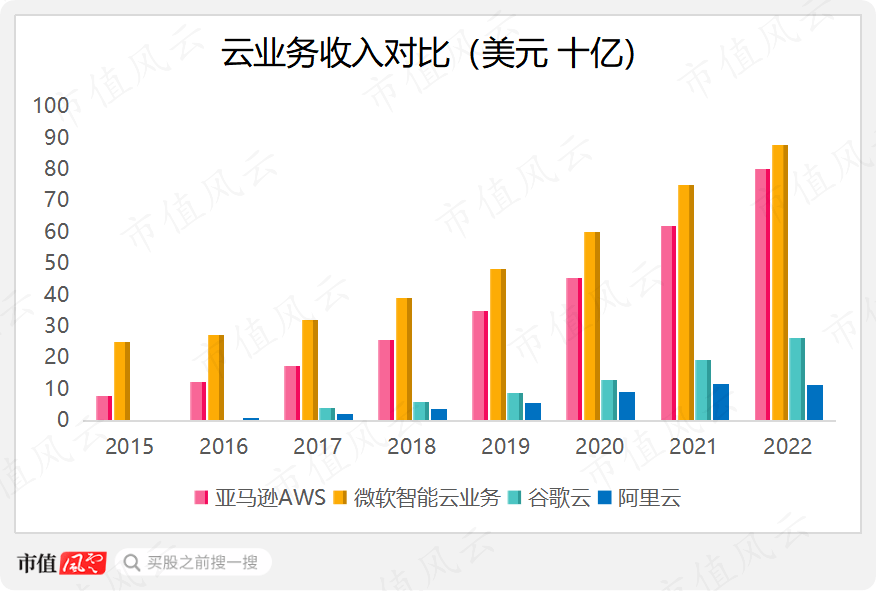

不过由于国内的云计算公司都不盈利,所以还是拿到国际上来比较。

最近一个完整财年,阿里云业务收入112亿美元,由于汇率原因同比下降了4%,与亚马逊、微软(MSFT.O)、谷歌(GOOG.O)三家美国公司的差距拉大。

(制图:市值风云APP,不同公司的数据都以标记至最接近的年份)

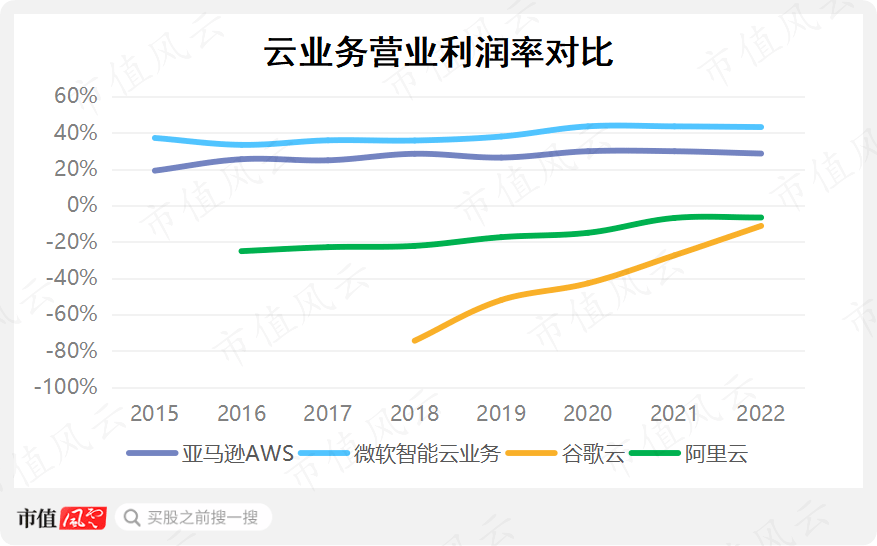

盈利水平上,微软智能云、亚马逊AWS营业利润率分别高达43.1%、28.5%,阿里云已经接近盈利,营业利润率-6.7%,比谷歌云的-11.3%稍好一点。

(制图:市值风云APP,不同公司的数据都以标记至最接近的年份)

虽然很多人认为云计算盈利的关键在于规模和先发技术优势,但风云君认为并没有这么简单。亚马逊、微软、谷歌、阿里的云业务分别于2006、2008、2008、2009年推出,三家美国公司拥有一定的先发优势,但不至于这么大。

盈利的关键还是在于上下游产业链。

云计算的上游是芯片和设备,除了华为有自研能力外,国内服务器芯片基本都采购自英特尔(INTC.O)、英伟达(NVDA.O)、AMD(AMD.O)等美国半导体巨头。

阿里云在上游取得了一些进展,比如自研的倚天710 CPU。

设备领域倒是有许多国内公司参与,不过这些公司大多利润率较低,缺乏核心技术。

(来源:中商情报网)

云计算的下游是各行各业的客户,中国的2B云计算市场竞争非常激烈。

比如2021年,阿里云海外业务损失重要客户字节跳动,说明了护城河并不高。同一年,拼多多(PDD.O)也陆续将云服务从腾讯云迁出。去年,国资云、国家云等理念也被提了出来。

其本质是,中国公司或者政府担忧失去数据的控制权,因此云计算强者通吃这一点在中国并不成立。

而在美国,科技巨头的地位已经无法撼动,不像中国这样不断有新的公司崛起,因而垄断型巨头事实上已经成为了美国国家科技基础设施公司。

一个赚钱的业务养一堆亏损业务

电商公司做文娱,也不是阿里的独创。

比方说,亚马逊推出了Alexa语音助手、Amazon Prime Video流媒体服务等,还购买体育直播版权,自制电视剧。

做文娱的目的是,在内部流量终有一天会见顶、抽成比例有上限的情况下,对于外部流量的争夺是很重要的。

阿里在文娱上的投资可以说是非常失败,天天动听、优酷土豆、大麦网、阿里影业(01060.HK)、虾米音乐、豌豆荚……等等,这些业务几乎没一个赚钱的,而且很多都在走下坡路甚至是已经消失。

(来源:花边科技)

除了文娱外,阿里在与主业贴近的领域也进行了大量投资,比如饿了么、盒马、菜鸟、淘菜菜等等。

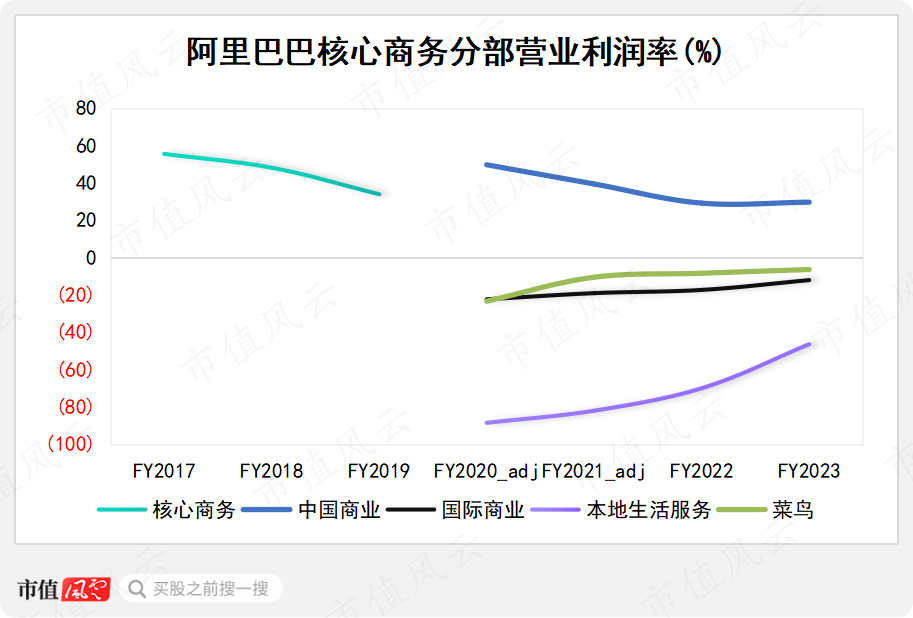

根据2022财年披露的数据,除中国商业外其他全部不赚钱。中国商业即我们熟悉的淘宝、天猫、咸鱼等业务。

(制图:市值风云APP。2022财年,阿里重新对业务进行划分并重述了此前2年的数据,原来的核心商务被分为中国商业、国际商业、本地生活服务、菜鸟、其他)

一个盈利的业务养一堆亏损业务,这不就是对股东价值的损耗吗?

而且,阿里巴巴很不愿意将自己孵化的公司分拆上市,蚂蚁集团后面另说,菜鸟、盒马等的分拆上市直到今年才被提出来。

这与京东(JD.O,09618.HK)早早把京东物流(02618.HK)、达达(DADA.O)等不盈利业务拿出来上市形成明显对比。

回到芒格对阿里的判断,并不是说互联网电商就不能做自营,京东、亚马逊都是自营为主的模式,而是说要做一个有护城河的零售商。

亚马逊赚钱主要靠的是云,而且亚马逊和京东都有自建物流,从而提高了对成本的控制能力。

阿里则是直到今年才宣布开始自建物流。

最终活成了手下败将eBay的样子

那么阿里巴巴为什么在关键问题上行动如此迟缓,却在边缘问题上投入巨大呢?

风云君认为核心在于马云和蚂蚁集团。

众所周知,创始人是一家公司的灵魂,职业经理人成功的案例一般都是对既有业务进行优化,而不是在不熟悉的领域创业。

2019年9月,马云正式卸任阿里巴巴董事局主席。次年,蚂蚁集团宣布将在科创板和港股上市,马云当时是蚂蚁集团的实控人。

在马云心里,孰轻孰重不用多说。

2019年,蚂蚁集团的营收达到1206亿,营业利润314亿。阿里2020财年营收5097亿,营业利润914亿。蚂蚁的营收达到了阿里的近1/4,营业利润达到了阿里的1/3,可以说是一块很有前途的业务。

可是,蚂蚁并不在阿里体内,而是其参股公司。

这种模式非常像eBay(EBAY.O)和Paypal(PYPL.O)。

阿里曾经因为在中国市场打败了eBay而颇为得意,没想到最终却活成了eBay的样子。

Paypal从eBay分拆出去后,市值远超eBay。截止9月8日,Paypal市值670亿美元,eBay市值231亿美元。

(市值风云Paypal研报)

对于马云来说,控制蚂蚁集团上市,然后从关联方的阿里生态中获得源源不断的独家支付佣金以及商户、用户资源,进而发展贷款、基金、保险等高毛利业务,恐怕才是他的终极构想。

当然,这个美梦被国家监管机构打破了,蚂蚁终止上市,曾经的花呗已经被银行提供的信用卡业务替代,阿里生态中部分软件也接入了竞争对手的支付方式,相互宝被关停。

(来源:饿了么)

经过了2年多的时间,今年1月,马云宣布将放弃对蚂蚁集团控制权。按照阿里所持蚂蚁股权(32.65%)进行估计,2022年蚂蚁集团净利润约315亿元,是阿里最近一个财年净利润的近一半。

而阿里也在5月宣布将转为控股公司,旗下设六大业务集团,阿里云、盒马、菜鸟将寻求独立上市。

一个时代结束了。

上市公司研究中,经常会因为体量大而忽视一些关键问题。

比如,阿里自营转型当中的物流问题,并没有被优先解决,而是转而去投资大量的文娱项目,以及外卖、社区团购这样的风口项目。

此外,阿里云、盒马在长期不盈利的情况下也没有去寻求一些外部融资,给自己回血,而是直到今年才决定分拆上市。

这些都突显了阿里巴巴管理上的问题,也让公司今后的发展丧失了重要机遇。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究