中报点评35 | 绿地控股:资金链仍面临困境,推进代建及商管转型

业绩降幅收窄,行业排名下降3位。产业与资本双轮驱动,试点打造管理运营服务平台。

◎作者 / 房玲、汪慧

■■■

核心观点

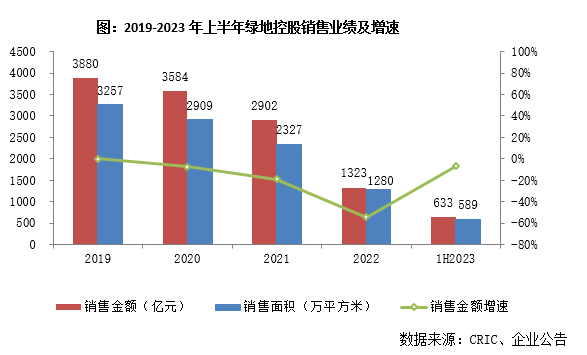

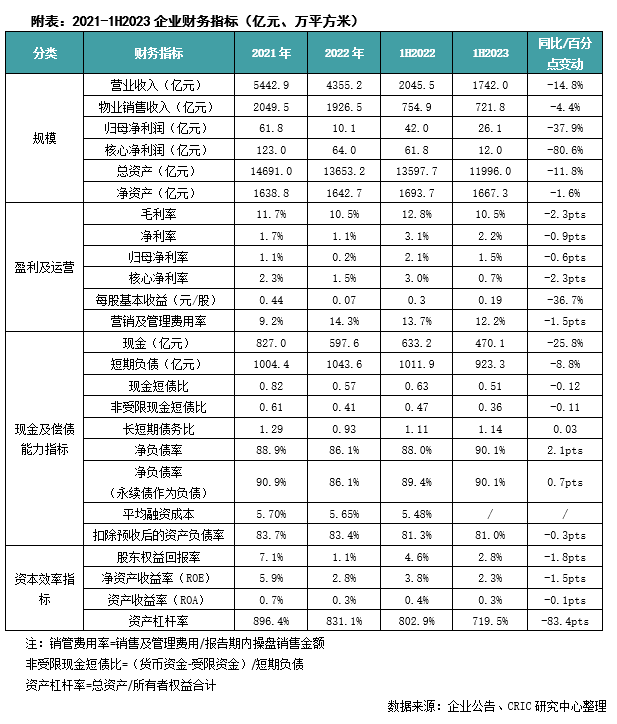

【业绩降幅收窄,行业排名下降3位】2023年上半年,实现合同销售金额632.67亿元,同比减少7.1%;实现合同销售面积589.2万平方米,同比减少9.5%,降幅显著收窄。根据克而瑞榜单数据显示,全口径销售金额排在第15位,较2022年同期滑落3个位次。期内,回款金额571亿元,回款率达到90%。

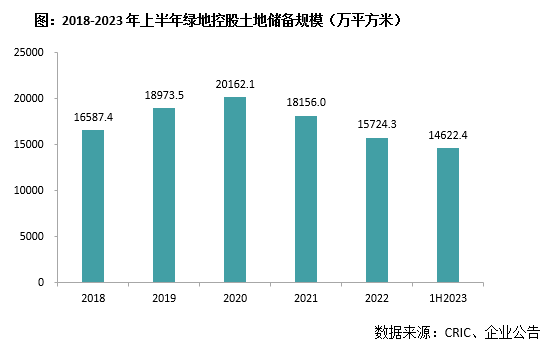

【未有新增拿地,总土储达1.46亿平方米】报告期内,未有新增拿地。截至报告期末,房地产土地储备建筑面积达1.46亿平方米,较2022年末减少7%,主要集中在二线城市和三四线城市,建筑面积占比分别为47.6%、47.4%。

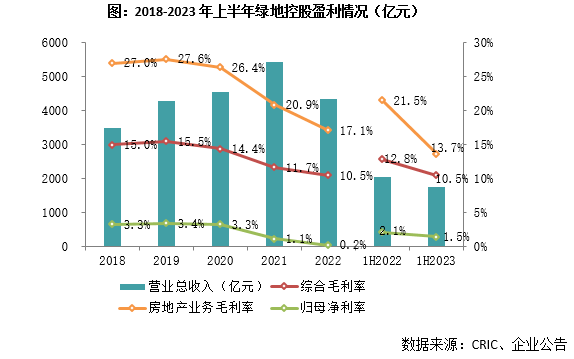

【净利润下降四成,转让子公司股权所得13亿元】上半年,累计完成交付面积1123万平方米,同比增长20%;实现营业收入1742亿元,同比减少14.8%。净利润为37.8亿元,归母净利润为26.1亿元,分别减少40.1%、37.9%,其中通过转让子公司股权产生的投资收益达13.33亿元。利润率继续呈现下行走势,综合毛利率为10.5%,同比减少2.26个百分点,其中房地产业务毛利率13.65%,同比减少7.88个百分点。净利率为2.2%,归母净利率为1.5%,分别下行0.9个百分点、0.6个百分点。

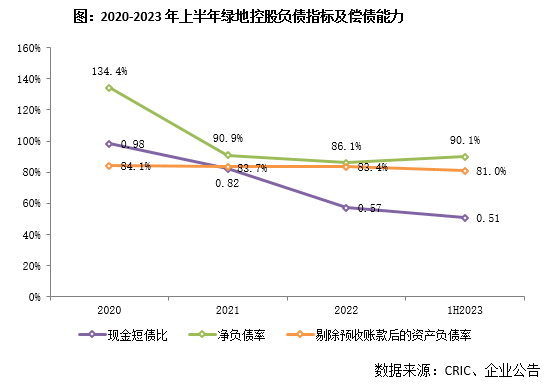

【非受限现金短债比0.36,踩中“两条红线”】截至2023年6月末,货币资金余额470.1亿元,经营性现金流量净额3.1亿元,保持为正。借款、债券等有息负债总计1972.5亿元,其中短期债务占比46.8%。现金短债比为0.51,若剔除受限资金,非受限现金短债比仅为0.36。净负债率为90.1%,扣除预收账款后的资产负债率为81.0%,分别较2022年末下降3.98个百分点和2.46个百分点。踩中“两条红线”,流动性安全保障系数较低,降负债仍是一项重任。

【产业与资本双轮驱动,试点打造管理运营服务平台】在产业经营与资本运作双轮驱动下,绿地形成以房地产、基建为主业,金融、消费等综合产业并举发展格局。报告期内,基建产业新签项目数量2133个,金额1641.1亿元,并推动金融、消费等综合产业恢复性增长。同时,积极推进代建业务及商管转型,不仅洽谈并承接了一批代建项目,还挂牌成立绿地外滩企业管理服务公司,依托绿地外滩中心项目,试点打造轻资产模式、全业务链条的管理运营服务平台。

01 销售

业绩降幅收窄

行业排名下降3位

2023年上半年,绿地实现合同销售金额632.67亿元,同比减少7.1%;实现合同销售面积589.2万平方米,同比减少9.5%,降幅显著收窄。合同销售金额中,住宅占比47%,商办占比53%,济南新里城、吴江理想城、无锡健康家园、长沙麓云国际、武汉海格公馆等项目实现了较好的销售业绩。根据克而瑞榜单数据显示,全口径销售金额排在第15位,较2022年同期滑落3个位次。期内,回款金额571亿元,回款率达到90%。

02 投资

未有新增拿地

总土储达1.46亿平方米

报告期内,绿地未有新增拿地。截至报告期末,房地产土地储备建筑面积达1.46亿平方米,较2022年末减少7%,其中持有待开发计容建筑面积2567万平方米,以及在建项目建筑面积(扣除已竣工部分)12055.4万平方米。

土储主要集中在二线城市和三四线城市,建筑面积占比分别为47.6%、47.4%。目前市场尚处低位调整,三四线城市及部分二线城市修复预期不明朗,且城市内板块分化也明显,尤为考验企业项目布局质量和推盘节奏的把控。

03 盈利

净利润下降四成

转让子公司股权所得13亿元

上半年,绿地累计完成交付面积1123万平方米,同比增长20%;实现营业收入1742亿元,同比减少14.8%;其中房地产业务营收721.8亿元,同比减少4.4%;基建业务营收808.7亿元,同比减25.8%。利润增长承压,但保持为正。税前毛利润182.9亿元,同比减少29.9%;净利润为37.8亿元,归母净利润为26.1亿元,分别减少40.1%、37.9%。

值得注意的是,投资收益14.59亿元,同比大福增加277.6%,在一定程度推高了利润规模,其中通过转让子公司股权所得13.33亿元,这部分收益是不具备持续性的。

利润率继续呈现下行走势,综合毛利率为10.5%,同比减少2.26个百分点,其中房地产业务毛利率13.65%,同比减少7.88个百分点。净利率为2.2%,归母净利率为1.5%,分别同比下行0.9个百分点、0.6个百分点。

04 债务

非受限现金短债比0.36

踩中“两条红线”

截至2023年6月末,绿地货币资金余额470.1亿元,经营性现金流量净额3.1亿元,保持为正,但同比降幅达到97.6%。借款、债券等有息负债总计1972.5亿元,较2022年末减少2%,其中短期债务占比46.8%,较2022年末减少近5个百分点,但仍处于较高。现金短债比为0.51,若剔除受限资金,非受限现金短债比仅为0.36,短期债务偿还不确定性较大。净负债率为90.1%,扣除预收账款后的资产负债率为81.0%,分别较2022年末下降3.98个百分点和2.46个百分点。踩中“两条红线”,流动性安全保障系数较低,降负债仍是一项重任。

05 多元化

产业与资本双轮驱动

试点打造管理运营服务平台

在产业经营与资本运作双轮驱动下,绿地已在全球范围内形成以房地产、基建为主业,金融、消费等综合产业并举发展的企业格局。

大基建产业逐渐形成了房屋建设与基础设施建设并重,涵盖投资建设、建筑设计、工程施工、建筑装饰、运营维护、绿色建材、设备制造、建筑材料贸易等业务领域的大基建全产业链。报告期内,累计新签项目数量2133个,金额1641.1亿元。截至2023年6月30日,大基建板块在建项目总金额为8516亿元,其中:房屋建设业务6111亿元,占比72%;基建工程1905亿元,占比22%。

大金融是近年来重点布局的产业板块之一,已形成了股权业务、债权业务、资产管理和资本运作、科技金融齐头并进的业务格局,上半年累计完成利润总额7.6亿元。

同时推动能源产业、汽车产业、商贸产业,酒店旅游等其他综合产业恢复性增长。其中酒店旅游业,已具有相当的规模和实力,截止2023年6月底,拥有营运酒店40家,客房总数10794间,其中自营酒店28家,海外酒店1家,投资和管理的酒店项目已遍布国内及亚洲、澳洲、美洲、欧洲等全球多国约100座城市。

值得注意的是,代建业务及商管转型也在同步进行,一方面,通过发挥产业协同优势,拓展轻资产代建业务,增加新的增长点,洽谈并承接了一批代建项目;另一方面,积极推动商管向轻资产化、市场化、专业化转型,2023年5月24日绿地外滩企业管理服务有限公司在绿地外滩中心正式揭牌,依托绿地外滩中心项目,试点打造轻资产模式、全业务链条的管理运营服务平台。

排版丨Jenny

更多2023中报点评

01 | 绿城管理:项目拓展与业绩增长稳定,组织架构仍需调整

02 | 仁恒置地:营收同比增长30.6%,三道红线保持绿档

03 | 龙湖集团:多元业务拉升毛利率,年内已无偿债压力

04 | 港龙中国:营收同比上涨36%,短期流动性告急

05 | 保利置业:销售额同比翻倍,三条红线改善为黄档

06 | 朗诗绿色管理:净亏损收窄,轻资产转型进入新阶段

07 | 众安集团:销售同比增40%,无拿地减少支出过冬

08 | 五矿地产:短期偿债压力提升,需关注财务安全边际

09 | 中海地产:维持增长目标不变,密切追踪并购机会

10 | 绿城中国:权益销售首进TOP10,归母净利边际改善

11 | 中原建业:城市合伙人制度助力扩张,省外布局力度提升

12 | 保利发展:销售规模升至行业第一,继续重点在一二线扩储

13 | 滨江集团:销售首进TOP10,经营性现金流表现优秀

14 | 美的置业:优化资产结构仍是重点,净负债率降至39.8%

15 | 金地集团:营业收入同比增长超三成,三道红线保持绿档

16 | 万科地产:聚焦一二线投资,经营服务业稳定增长

17 | 新城控股:销售承压,商业稳健经营

18 | 越秀地产:上半年销售表现突出,财务结构进一步优化

19 | 正商实业:流动性压力较大,非受限现金不足6亿元

20 | 远洋集团:积极推动销售去化,短期面临流动性风险

21 | 中骏集团:负债进一步降低,稳健房企依然坚守

22 | 大悦城控股:投资谨慎聚焦,低股权合作项目拖累归母净利

23 | 华润置地:聚焦一二线重点城市,坚持“城市投资开发运营商”战略定位

24 | 华侨城A:资本结构持续改善,推动实施专业化改革

25 | 雅居乐:净利润亏损近40亿,企业多渠道融资

26 | 华发股份:营收利润双增长,“七力”赋能高质量发展

27 | 碧桂园:经营阶段性承压,迭代升级组织新架构

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合