先正达IPO募资650亿创A股纪录:403亿用于偿债并购,3000亿债务在身商誉超1700亿

出品|搜狐财经

作者|冯圆圆

6月9日,上交所公告称,将于6月16日对先正达集团股份有限公司(下称“先正达集团”)的首发上市事宜召开审议会议。

此时,距离上交所5月19日受理先正达的主板上市申请还不足一个月时间。事实上,2021年6月30日,先正达集团曾向科创板递表,但经历近2年的审核,最终于今年5月18日终止审核。

从时间上,先正达集团止步科创板到主板上市申请被受理仅一天之隔。此次,先正达集团的募资规模为650亿,若上市成功,将刷新A股首发募资规模记录。

据同花顺数据,截至目前A股上市公司首发预计募集资金的最高金额为建设银行的580亿;而首发实际募得资金的最高金额为中国石油的662亿;且截至目前共有2家企业首发实际募得资金超过600亿,除了中国石油外,中国神华首发募得资金659.88亿。

先正达集团的主营业务涵盖植物保护、种子、作物营养产品的研发、生产与销售,并从事现代农业服务。据招股说明书披露,2021年先正达集团在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位;在国内,其植保行业、种子行业、作物营养行业均排名第一。

业绩上,先正达集团在报告期内营业收入、归母净利润逐年增加,但此次先正达集团上市却依旧被市场质疑,质疑的核心源自其百亿募资的用途,此次募集资金的62%将用于全球并购及偿还长期债务。

2020年,大股东中国化工曾通过债务结构调整等方式减少了先正达集团约186亿美元的债务,但仍留有167.5亿美元的债务。数据显示,2020年至2022年,先正达集团的资产负债率不降反升,从40.58%升至52.99%,高于同行业可比公司均值。

而商誉方面,截至2022年末先正达集团的商誉账面价值为1781.59亿,占总资产的31.09%;而此次,先正达集团依然拟将32%的募资金额用于全球并购,在未来无疑进一步增加先正达集团的商誉规模。

一年内需偿还有息债务779.69亿

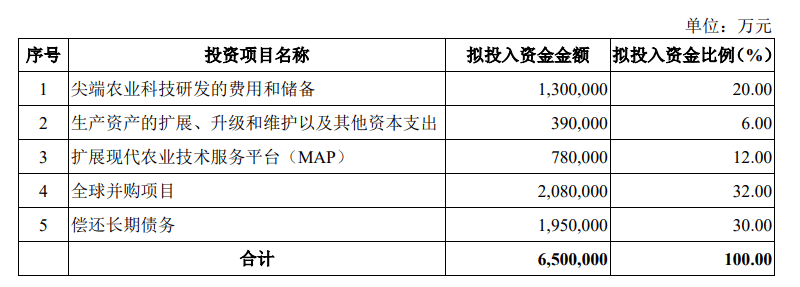

此次上市,先正达集团拟将募资的30%用于偿还长期债务,拟投资金额195亿。

(配图来源:招股说明书)

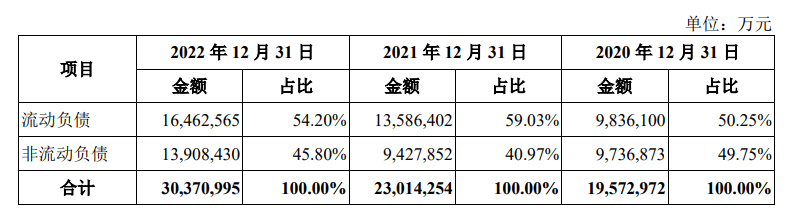

2020—2022年,先正达集团的负债总额从1957.3亿增加至3037.1亿,其中非流动资产的占比维持在45%上下。

(图片来源:招股说明书)

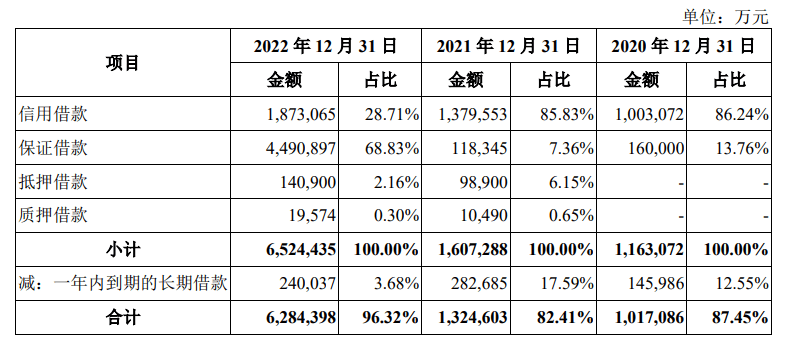

非流动负债占比最高的主要为长期借款,截至2022年末分别占非流动负债比重45.18%。

(图片来源:招股说明书)

报告期内,先正达集团长期借款金额逐年增加,2022 年较2021年同比上升374.44%,上涨幅度较大,主要原因为先正达集团通过增加保证借款等长期美元借款置换部分永续债。

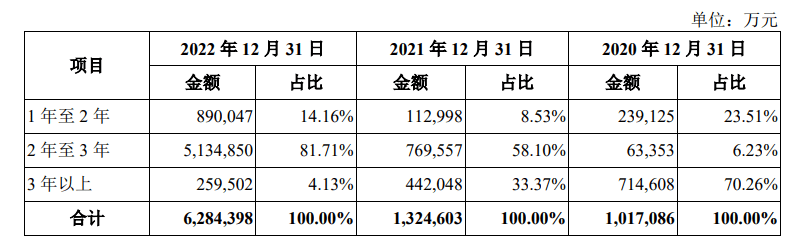

从到期时间来看,长期借款占比最高的为2-3年期借款,占长期借款金额比重的81.71%;其次是1-2年期长期借款,占长期借款金额比重14.16%。也就是说,至2025年先正达集团需偿还的长期借款金额为602.49亿。

(图片来源:招股说明书)

除此之外,2020—2022年先正达集团一年内到期的有息债务从222.97亿增加至461.47亿;截至2023年3月31日,先正达集团一年内到期的有息债务已增加至779.69亿。

(数据来源:同花顺)

早在2020年,大股东中国化工通过债务结构调整、债转股等方式,重组因收购时形成的先正达集团的相关债务,降低先正达集团的债务规模。在完成债务重组及债务转移后2020年先正达集团的资产负债率下降至40.58%。

据招股说明书披露,先正达集团通过债务重组剥离了约166.1亿美元的债务、偿还约19.9亿美元的债务,合并层面先正达集团共计减少本金约186亿美元的债务。

上述债务产生自大股东中国化工收购瑞士先正达时,通过设立海外特殊目的实体(SPV)进行了关联方借款、银团借款等多笔融资。后先正达集团作为农业资产的整合平台,在资产重组时取得该等SPV的股权,并产生了较大金额的负债。

截至2019年末,因收购瑞士先正达形成的债务本金合计约306亿美元。

(数据来源:招股说明书)

在上述重组后,先正达集团还留有了120亿美元,其中包括65亿美元的Global Chem境外永续债、5亿美元的先正达荷兰向农化峰桥发行的境外永续债20亿美元的先正达香港投资向化工世纪发行的境外永续债、20亿美元的先正达香港投资向农化先桥发行的境外永续债 ,以及先正达香港投资向Lonely Planet 发行的10亿美元境外永续债。

在招股说明书中,先正达将上述永续债核算至少数股东权益中。

此外,瑞士先正达为偿还收购债务曾于2018年发行了47.50亿美元债券。

2020—2022年,先正达集团经营活动产生的现金流量净额分别为172.79亿、244.01亿、137.39亿,至2022年已较2020年略有下降。

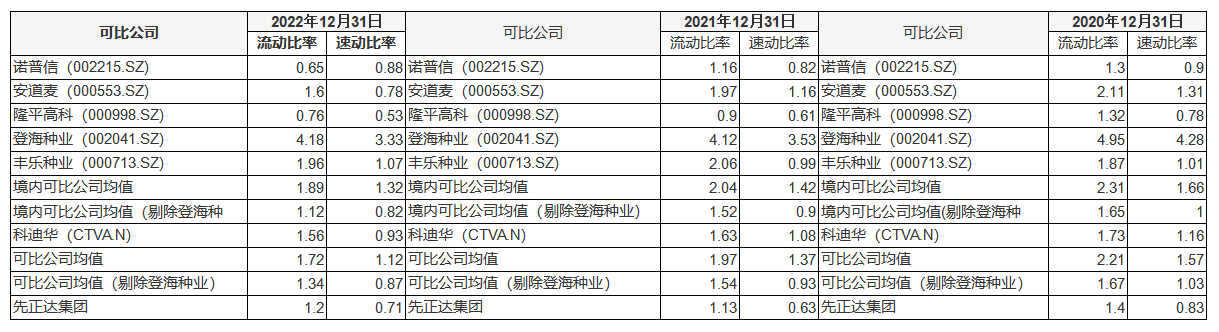

此外,2020—2022年,先正达集团的流动比率、速动比率低于行业平均值。

(数据来源:招股说明书)

截至2023年3月31日,先正达集团的负债总计3268.97亿,较2022年末增长7.63%,主要系季节性营运资金需求扩张及预备偿还10亿美元永续债导致短期借款融资增加所致。

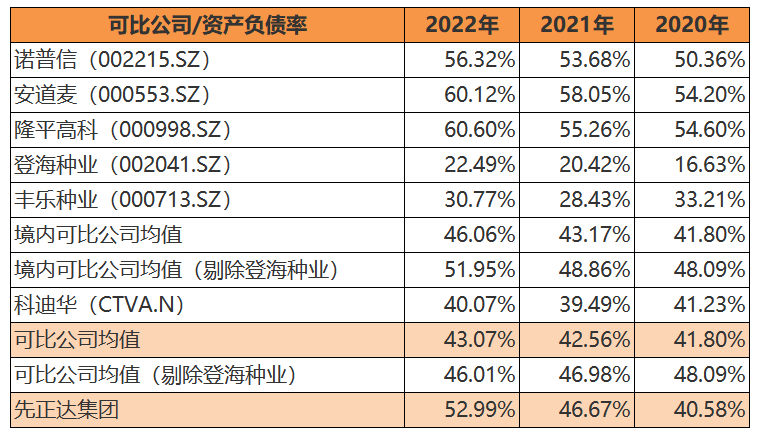

据招股说明书披露,2020-2022年先正达集团的资产负债率分别为40.58%、46.67%、52.99%,逐年递增。与同行业对比,2020年时,先正达集团的资产负债率尚且低于同行业可比公司均值,但从2021年起,先正达集团的资产负债率已超出同行业可比公司均值,且差距逐渐拉大。

(数据来源:招股说明书)

账面留存1781.59亿商誉,未来或会继续增加

除了债务,收购瑞士先正达还产生了巨额的商誉。

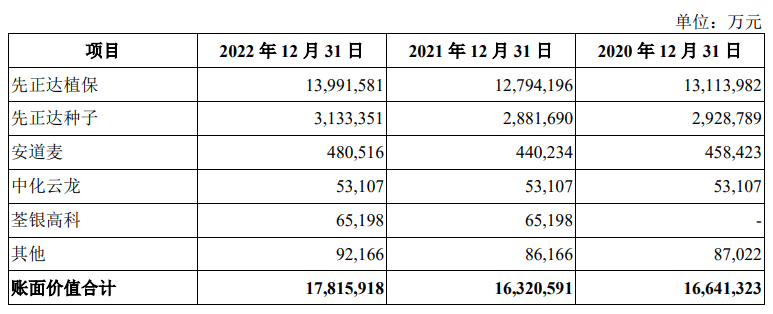

截至2022年12月31日,先正达集团商誉账面价值为1781.59亿,占总资产的31.09%。据招股说明书解释,先正达集团的商誉账面价值主要受美元汇率波动造成的外币报表折算差额影响。

(图片来源:招股说明书)

具体来看,因收购瑞士先正达、Adama Solutions、中化云龙、荃银高科和其他公司确认的商誉分别为1712.49亿、48.05亿、5.31亿、6.52亿和9.22亿。

其中,先正达植保、先正达种子的商誉均来自收购瑞士先正达。

2017年5月,中国化工完成收购瑞士先正达,并将合并成本超过可辨认净资产公允价值份额的部分确认为商誉。2019年,先正达集团设立并承接了对瑞士先正达的商誉。

自2019年起,中国化工进行了农业板块整合,对瑞士先正达相关的商誉也拆分至先正达植保、先正达种子两家子公司。2020—2022年,先正达植保、先正达种子两家子公司的商誉占商誉总额的比重均在96%左右。

商誉,作为利润的重要“变量”一直都是投资者及监管层的关注的重点。

据招股说明书披露,2020—2022年先正达集团未对商誉计提减值。如果被收购公司未来运营状况未能达到预期,营业收入或者毛利率大幅下滑,先正达集团可能面临商誉减值的风险,进而影响其盈利水平。

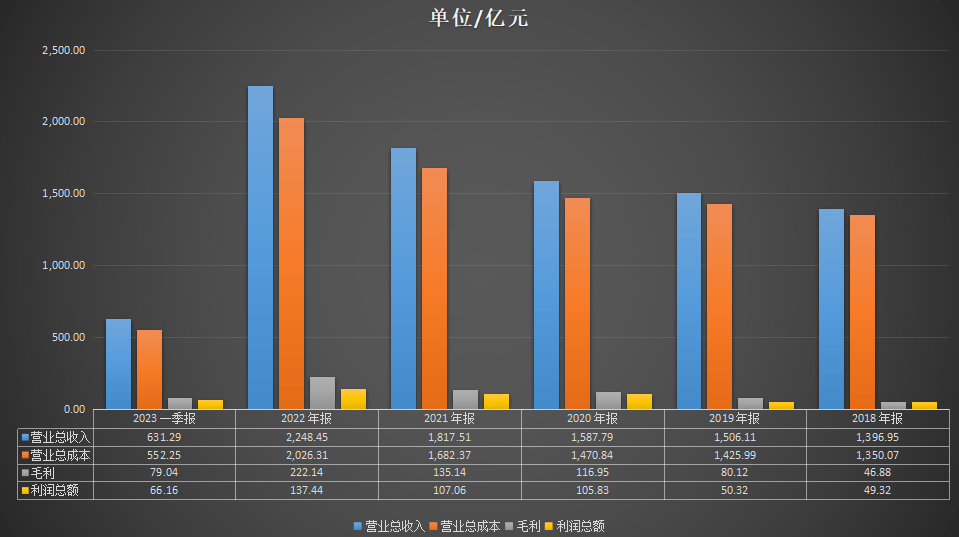

2020—2022年,先正达集团虽然有千亿营业收入,但其毛利相较营业收入大打折扣,分别为116.95亿、135.14亿、222.14亿。

(数据来源:同花顺)

对于最终的利润总额,先正达集团千亿商誉减值带来的冲击可谓是“巨大”的。

而此次,在先正达集团披露的募资用途中,金额最大、占比最高的投资用途为全球并购项目,拟投资金额208亿,占募资用途的32%。

这也意味着先正达的商誉,未来或许会继续增加。

营收超两千亿,净利仅78亿

先正达集团的商誉和负债,主要来自历史遗留。那么,抛开这些问题,先正达集团的业务质量究竟如何?

2020—2022年,先正达集团分别实现营业收入1588亿、1818亿及2248亿,增速从2020年的5.42%升至23.71%。2023年第一季度,先正达集团实现营业收入631.29亿,同比增长11.39%。

先正达集团成立于2019年注册于上海,主要由瑞士先正达、安道麦及中化集团农业业务组成。

先正达集团的历史最早可追溯到1758年,2000年诺华和阿斯利康旗下将旗下的农化部门整合,自此瑞士先正达正式组建。2017年,中国化工集团有限公司(下称“中国化工”)通过要约方式以430亿美元收购瑞士先正达。

据招股说明书披露,中国化工农化有限公司(下称“农化公司”)直接持有先正达集团99.1%股份,为控股 股东,同时农化公司的全资子公司麦道农化有限公司持有先正达集团0.9%股份。

农化公司由国务院国资委履行出资人职责企业中国中化控股有限责任公司通过其全资子公司中国化工间接全资持有,因此先正达集团的实际控制人系国务院国资委。

目前,先正达集团由先正达植保、先正达种子、先正达集团中国和安道麦四个业务单元构成,业务涵盖植物保护、种子、作物营养以及现代农业服务。

其中,植物保护业务主要产品包括除草剂、杀虫剂、杀菌剂 和种衣剂;作物营养主要产品包括基础肥、复合肥、特种肥、饲钙;现代农业服务主要包括农服业务、农产业务及数字农业服务,主要为提高农户的生产效率与农产品的品质,降低农业种植各环节中面临的风险及不确定性。

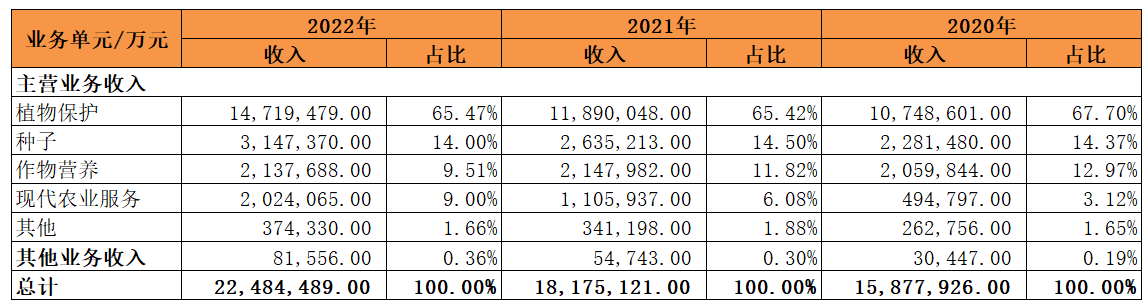

2020—2022年,收入贡献最多的为植物保护业务,其次是种子业务,报告期内两项业务贡献营业收入比重均在80%左右。

(数据来源:招股说明书)

据招股说明书披露,2021年先正达集团在全球植保行业排名第一、种子行业排名第三、在数字农业领域处于领先地位;而在国内,先正达集团在植保、种子、作物营业行业均为行业第一。

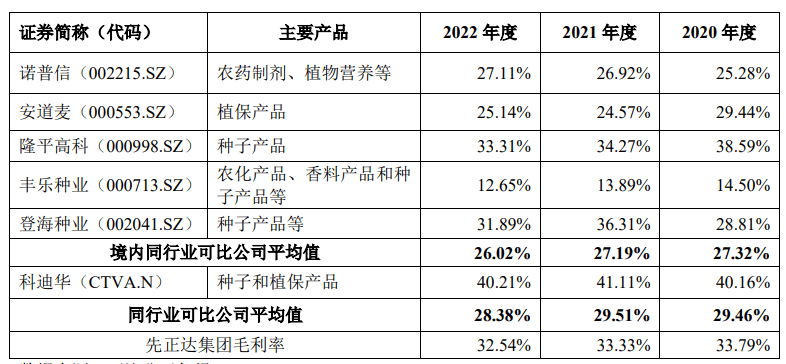

2020—2022年,先正达集团综合毛利率分别为 33.79%、33.33%和 32.54%。

报告期内,先正达集团的综合毛利率高于同行业可比公司平均值。

(图片来源:招股说明书)

农业属于弱质产业,生产周期长,受气候、自然灾害、种养殖结构及规模等诸多因素的影响;然而,外部自然环境条件的好坏及其变化在很大程度上存在不可预测性,直接影响农业生产的效率和农业生产经营者的收益。

且农业并非利润丰厚的行业,2022年先正达集团实现的营业收入高达2248.45亿,但其归母净利润仅有78.64亿。

(数据来源:同花顺)