我们如何筛选并发掘这 225 家专注医疗投资的机构?

在 3 千多家参与医疗投资的资方中,IT 桔子按照定量+定性结合的方法来定义「医疗垂直 VC 机构」作为本报告的核心研究对象。

所谓定性,考虑的是投资机构本身的定位,从机构的介绍、愿景来分析是否符合。

定量方法上,则依据 IT 桔子机构库数据,针对该机构实际在医疗行业投资数量(活跃度)及其医疗投资占比(垂直度),按照一定的方法各自赋予不同的权重系数。算法侧重考虑垂直度,赋予权重较高,次要考虑活跃度,赋予权重较低,最后综合相乘得出一个结果。

根据机构投资医疗的垂直度和活跃度的二维矩阵,我们将所有医疗投资机构们划分为 4 大类:

「十项全能型」选手:活跃度很高,但垂直度较低

这类机构往往属于头部综合机构,资金实力雄厚,投资领域非常多维全面,并非一家专注医疗投资的机构,从投资特征上看类似「十项全能型」选手。

典型代表机构是红杉中国、经纬创投、IDG 资本、深创投,虽然他们在国内医疗投资最活跃的机构榜上有名,但数据上其医疗投资占比不足 20%,属于比较偏低的垂直度。

「重在参与型」选手:活跃度较低,垂直度也较低

这样的投资者非常多,至少有 1628 家,在总体医疗投资者中占了约半壁江山。他们大多对于医疗投资只是浅尝辄止,偶有出手,本身投资重心在其他赛道,属于「重在参与型」选手。

典型机构有侧重文化产业的合鲸资本、专注互联网投资的原子创投,投科技的道生资本等,他们都有过个位数的涉及医疗的投资。。

「佛系特长型」选手:活跃度较低,但垂直度很高

这类机构非常垂直,100% 或者 90% 多的投资项目都集中在医疗行业,但总体投资数量相比头部仍有很大差距,可多也可少,我们称之为「佛系特长型」选手。

典型投资机构则有德福资本 GL Captal、瑞伏创投 Panacea Venture、万乘资本、泉创资本、沃生投资、汉康资本、楹联健康产业基金、领承创投等。

此外,医疗企业和专注医疗领域的 FA 机构做股权投资往往就会走这样的路子,整体专注于医疗,但出手数量不及专业的投资机构。比如国内探针资本、美国 Eventide Asset Management 等。

「专精学霸」选手:活跃度很高,垂直度也很高

这类机构垂直度和活跃度都很高,是本报告喜闻乐见的医疗垂直 VC,可谓「专精学霸」选手。

典型代表机构是奥博资本,不仅非常活跃,在医疗行业的投资事件数达到 233 起,而且在其所有投资中,医疗投资占比达到了 99%,可谓既专注,又有实力和名气。

国内这样的机构还有元生创投、夏尔巴投资、启明创投、倚锋资本、千骥资本、凯泰资本、华盖资本、Vivo Capital 维梧资本、辰德资本、幂方健康基金等。

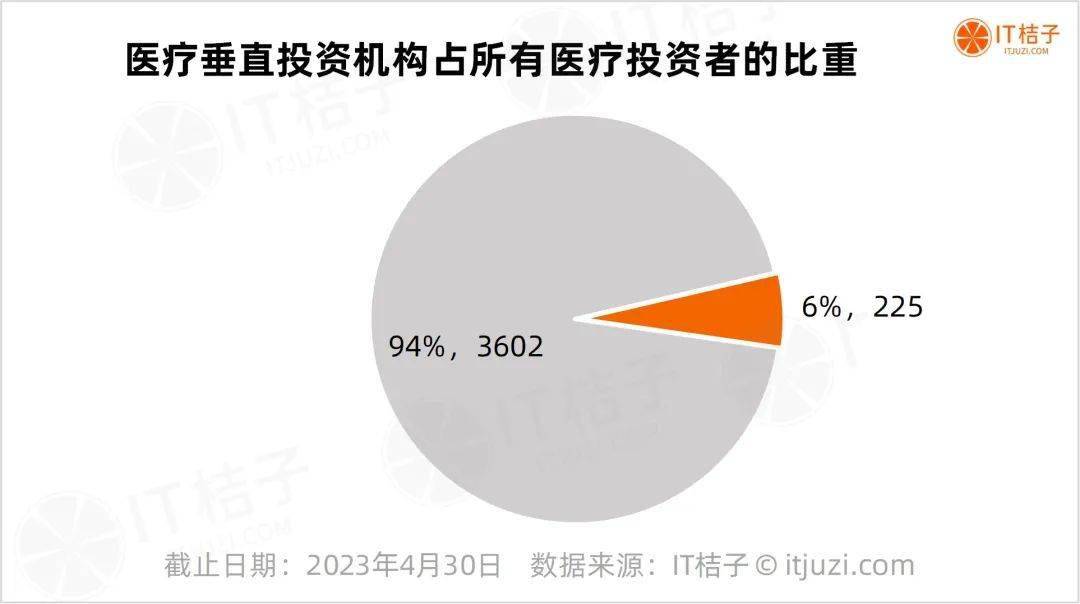

通过上述量化与定性相结合的分类分析方法,最终 IT 桔子选取了符合条件的特定 225 家机构,称之为医疗垂直投资机构。

IT 桔子数据显示,这些垂直类医疗 VC 机构在所有医疗投资者中仅占比 6%。

这也意味着本报告的研究对象是这 6% 的投资机构,并不包含更大范围的,哪怕是一些有医疗投资基金和团队的机构,比如华兴资本、IDG 资本等。

也许这个定义范畴可能会存在争议和不解,但我们希望整个报告的重心是放在对医疗行业投资模式,以及重点机构案例的解读上;报告的分析样本范围、总体数据将只是一个参考。

围绕这 225 家全球医疗垂直投资机构主体,我们进一步剖析其相关信息,包括但不限于以下几方面——

- 基础信息:创立时间、总部所在地、创始团队背景

- 管理模式:主要投资创业公司的阶段、基金运作币种、管理资本规模

- 投资数据:出手和活跃情况如何

……

完整报告目录如下