私募股权投资基金(系列之三)——公司制QFLP基金税务处理及其他相关事项讨论

在私募股权投资基金系列的往期文章中(见下链接),我们介绍了QFLP(Qualified Foreign Limited Partnership)试点背景及各地试点制度,也讨论了业界较为普遍的合伙制组织形式的QFLP基金的相关税务处理内容。

往期推荐

私募股权投资基金(系列之二)——合伙制QFLP基金的相关税务处理讨论

作为私募股权投资基金系列的最后一期文章,本期将与您分享有关公司制组织形式的QFLP基金税务处理、特殊区域的税收优惠,以及在部分地区试点的股权投资和创业投资份额转让等。

公司制QFLP基金的税务处理

在所得税方面而言,不同于合伙制QFLP基金“先分后税”的处理方式,公司制QFLP基金本身作为独立法人,在基金层面是中国企业所得税法的法定纳税义务人,需要先税后分,应就其应税所得缴纳企业所得税之后再向其股东分配。

由于分配到投资者层面会再次被征税,因此公司制QFLP基金在应用方面可能不如合伙制QFLP基金那般广泛,但公司制基金基于公司制度管理方式的完善性和合理性的优势,仍为部分投资者所青睐。

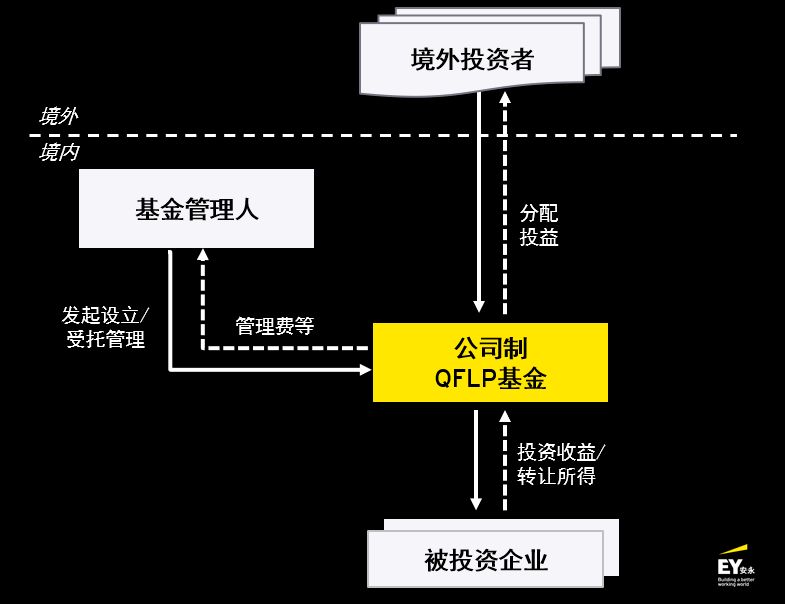

图表一:公司制QFLP基金常见架构

与合伙制QFLP基金结构相似,公司制QFLP基金框架主要涉及基金本身、境外投资者及基金管理人,所涉税种主要涵盖企业所得税、个人所得税、增值税等。

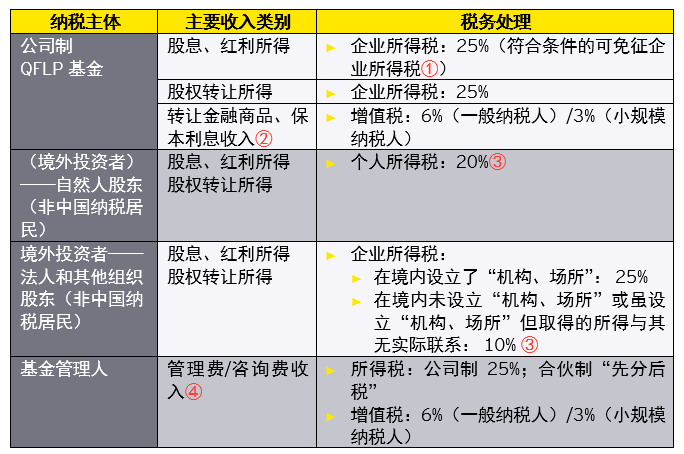

下表归纳了公司制QFLP基金相关主体的一般税务处理规定:

图表二:QFLP基金相关主体的一般税务处理规定

我们的提示:

①符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益,其中不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。

②转让非上市公司股权不属于增值税征税范围,无需缴纳增值税。

③境外投资者从公司制QFLP基金取得股息红利或者股权转让收益,符合协定/安排条款的,可按协定条款执行。

④基金管理人取得的其他收益,须根据收益的性质加以判断是否需缴纳增值税,建议与当地主管税务机关沟通。

税收优惠政策

国家层面税收优惠政策

根据现行规定1,符合条件的创业投资基金,可以享受按投资额的70%抵扣应纳税所得额的优惠政策。具体而言,对创投基金的实缴资本、存续期限、从业人员以及投资额和投资方向等均有一定的要求。享受该项优惠,通常由基金管理人自行比对创投基金是否符合各项条件,并需在规定期限提出申请并提交资料。创业投资基金管理人应当自行比对创业投资基金是否符合享受税收政策的各项条件提出享受税收优惠申请2。虽然优惠由基金自行享受,但是仍应注意后续相关部门对是否符合资质的后续抽查与监管。

地方层面税收优惠政策

► 企业所得税

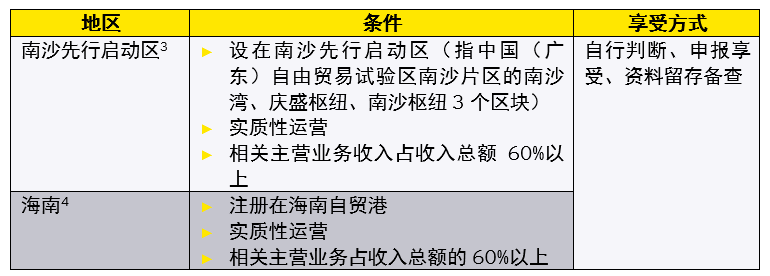

地方层面,南沙先行启动区、海南均出台了企业所得税优惠产业目录的界定指引,明确QFLP境内投资属于目录中“跨境投融资双向开放服务体系建设”的鼓励类项目。理论上,符合规定条件的公司制基金管理人和基金本身均可以享受15%企业所得税优惠税率:

图表三:广州南沙先行启动区、海南鼓励产业享受企业所得税优惠的条件和方式

此外,设在横琴粤澳深度合作区(以下简称“合作区”)的符合条件的产业企业也可以享受15%企业所得税低税率优惠。《合作区企业所得税优惠目录(2021版)》中的“九、现代金融业”第一项为“跨境投融资双向开放服务体系建设”,但合作区到目前为止尚未发布具体界定指引,因此该项目具体包含哪些内容或者具体适用条件有哪些都尚未确定。QFLP境内投资是否在目录之内,还需进一步由相关主管部门确认。

对于其他地区,虽未出台类似的规定,但是并不意味着没有享受优惠的可能性,例如赣州5等地区就提出,在当地设立的私募股权投资基金或私募股权投资基金管理机构符合西部大开发税收优惠条件的,也可以减按15%的税率征收企业所得税。建议在境内开展股权投资的企业/管理企业,与地方税务机关积极沟通、充分享受政策红利。

► 个人所得税

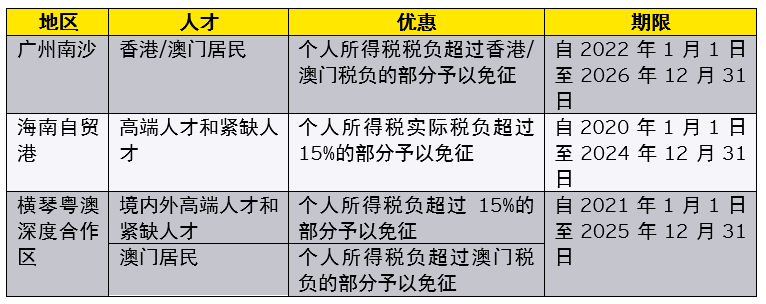

当前,在上述可以享受企业所得税优惠特定区域工作的个人,符合规定条件的,其综合所得和经营所得等可以享受个人所得税优惠政策(部分特定区域个税优惠参见下表6)。对于在这些区域工作的基金管理人/基金的从业人员而言,若符合当地可享受个税优惠相关人才条件的,可以就相关所得享受个人所得税优惠政策。

图表四:部分特定区域个税优惠

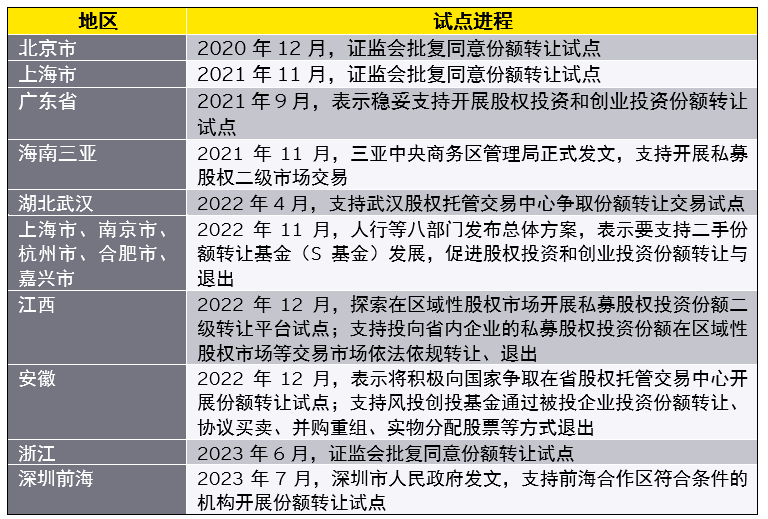

地方股权投资和创业投资份额转让试点

私募股权投资的特点之一是其“投资–退出–再投资”的循环投资流程。在退出环节,传统交易方式下的退出机制无法覆盖较多基金的整体退出需求。为了增强资金流动性、方便投资者退出,中国证监会于2020年12月和2021年11月先后批复同意在北京、上海开展私募股权和创业投资(PE/VC)份额转让试点,即“私募股权基金份额转让”试点7。同时,加速推进北京和上海的S基金(Secondary Fund,即私募股权二级市场基金)市场建设,S基金主要从投资者手中收购企业股权或基金份额。

除了北京、上海之外,证监会近期还批复同意浙江宁波开展份额转让试点8,广东省也将稳妥推进份额转让试点进程,具体细节有待披露,下表列出了目前已经在开展试点以及在积极探索即将开展试点的地区,供投资者参考。

图表五:部分地区关于份额转让试点的信息(部分地区已获证监会批复同意开展试点,部分地区正探索/争取开展试点)9

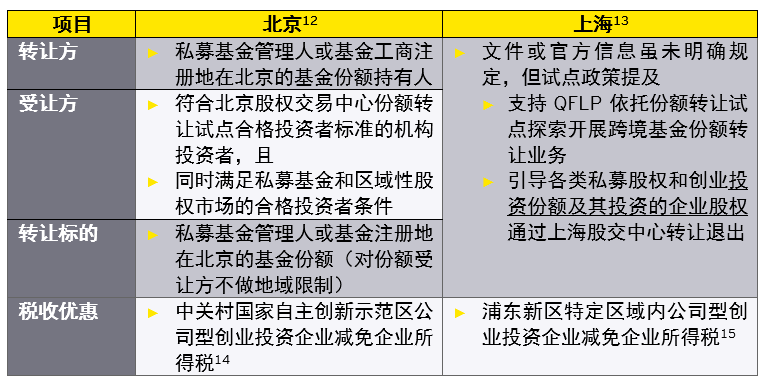

上述试点完善了私募股权基金“募投管退”全链条服务体系,进一步丰富了私募股权类基金退出渠道,这为境外投资者直接参与QFLP基金的投资提供了有效的方式。目前部分地区也出台了相关指引,以最先试点的北京、上海为例,上海试点政策10明确提及QFLP,支持QFLP依托份额转让试点探索开展跨境基金份额转让业务,引导各类私募股权和创业投资份额及其投资的企业股权通过上海股权托管交易中心转让退出;北京试点政策11虽未明确提到QFLP,但支持符合条件的外资机构在京设立S基金,并进入份额转让试点参与相关业务,符合条件的QFLP基金份额应可通过北京股权交易中心转让退出。

北京和上海份额转让试点政策的要点对比:

图表六:北京和上海份额转让试点政策

需注意的是,自2023年9月1日起生效的《私募投资基金监督管理条例》,对私募基金的转让予以了规范,需向合格投资者进行16。对于违反规定的,如向合格投资者以外的单位和个人,或向为他人代持的投资者进行转让等违规行为,或将面临高额罚款,同时直接负责的主管人员和其他直接责任人员也将受到处罚。

结语

相比于合伙制QFLP基金,公司制QFLP基金较为少见,是因为其在基金层面也需要考虑税务处理。目前,地方层面已有部分地区如前述广州南沙先行启动区、海南等已出台对于QFLP的税收优惠措施,具体的应用建议参考详细的实施细则并与当地税局作足够的前期沟通。

此外,值得关注的是,中国国务院近日发文表示将深入实施QFLP境内投资试点,同时建立健全相关外汇管理便利化制度,并支持以所募集的境外人民币直接开展境内相关投资。预计试点范围将进一步扩大,同时将进一步实施便利化措施尤其是外汇方面的便利化制度以吸引外资使用QFLP作为一种投资渠道。相关细则或将于近期公布。我们将持续关注,为您带来最新消息。

注:

1、财税[2018]55号

2、https://www.amac.org.cn/businessservices_2025/jjfwyw/jjfw/jjss/ssflfg/sds/202012/t20201222_12014.html

3、财税[2022]40号,穗南开管函[2023]2号

4、财税[2020]31号,发改地区规[2021]120号,琼发改产业[2022]885号

5、赣市府办发[2023]5号

6、财税[2022]29号,财税[2020]32号,财税[2022]3号

7、http://jrj.beijing.gov.cn/jrgzdt/202103/t20210329_2331029.html

https://jrj.sh.gov.cn/jcgk-zcjd/20220922/5f619ecd2de1413696eed8bb98be05c5.html

8、http://czj.ningbo.gov.cn/art/2023/7/13/art_1229052630_58886385.html

9、资料来源:各地区官方平台

10、沪金监[2022]120号

11、京金融[2021]217号

12、京金融[2021]217号及相关官方信息

13、沪金监[2022]120号

14、财税[2020]63号

15、财税[2021]53号

16、根据《私募投资基金监督管理条例》第二十条,私募基金不得向合格投资者以外的单位和个人募集或者转让;不得向为他人代持的投资者募集或者转让;不得通过报刊、电台、电视台、互联网等大众传播媒介,电话、短信、即时通讯工具、电子邮件、传单,或者讲座、报告会、分析会等方式向不特定对象宣传推介;不得以虚假、片面、夸大等方式宣传推介;不得以私募基金托管人名义宣传推介;不得向投资者承诺投资本金不受损失或者承诺最低收益。

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。