中银策略:市场磨底阶段的历史启示

核心结论

需求与市场双重磨底阶段,板块行业轮动较快,存量博弈特征明显,静待政策进一步宽松落地后市场进入典型的价值搭台、成长唱戏节奏。

观点回顾

01市场热点思考

1、国内需求依旧处于磨底阶段,政策博弈进行时。7月社融数据无论是总量还是结构上均低于此前市场预期,虽然存在一定季节性因素但相较历史同期也创下了17年以来的低点,信贷的走弱是7月社融主要拖累,结合我们的微观模型,二季度A股盈利大概率仍将处于寻底过程之中。虽然下半年专项债发行提速将对社融形成一定的正贡献,但居民及企业部门需求预期的疲弱现状下,依旧需要国内政策呵护。当前市场依旧处于对于后续政策预期的博弈行情之中,板块行业轮动较快,市场存量博弈特征明显。往后看,地产暖风有望依旧,货币政策也有望迎来进一步宽松,下半年国内基本面有望逐步迎来底部回温。政策密集释放期,市场下行风险有限,配置机会凸显。

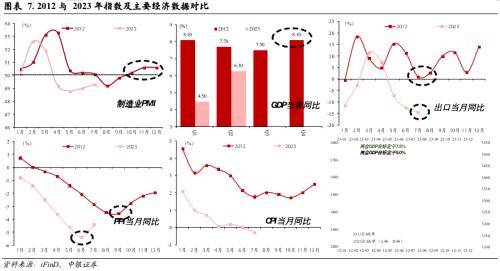

2、当前市场磨底阶段,PPI或已见底,符合经典的价值搭台,成长唱戏节奏。除了2014年,2012年行情同样对当前行情有一定启示,与2014年存在政策推动支撑分母向上的浓厚改革预期不同,2012年是典型的分子、分母同时承压的年份,投资者对于经济增长的压力表现出一定的担忧情绪,这主要发生在四万亿之后对于经济“硬着陆”的担忧。从逆周期政策对市场的影响经验来看,2012年是一段值得借鉴的历史区间,政策与市场磨底的博弈充满波折性,2012年5-11月发生了至少四次冲高回落,但2012年最终以年底金融的大幅修复带动指数修复,走出熊市区间。危机之后总蕴含着深刻的结构性机会,正如同2012年的承压时刻是布局创业板,布局移动互联网的绝佳时点。2014年最后两个月稳增长行情结束后,风格在2015年重新摆回成长。当前市场磨底阶段,节奏亦与2012年的行情反复有所类似,值得关注的是2012年9月同样PPI负增见底,而本轮PPI或已于6月见底,也同样处于地产销售同比数据磨底持平的阶段,2012年四季度,金融行业短暂走高后,随即开启2013年的成长行情,整体承接启合是较为典型的价值搭台,成长唱戏节奏。

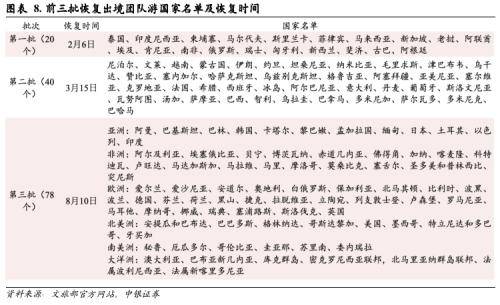

3、文旅部公布第三批78个恢复出境团队游国家名单,涉及日本、美国、澳大利亚等热门出境游目的地,出境团队游加速开放,中秋及国庆出境热度有望提升,关注旅游、航空等板块的景气修复。2023年Q2北美云厂商资本开支同比较Q1略有下行,但从各大云厂商表态来看,2023年下半年及2024年云厂商资本开支有望修复,且结构上显著向AI算力方向倾斜,AI算力产业链下半年需求端有望加速回暖。

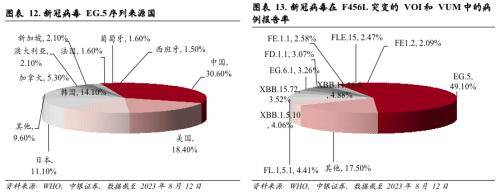

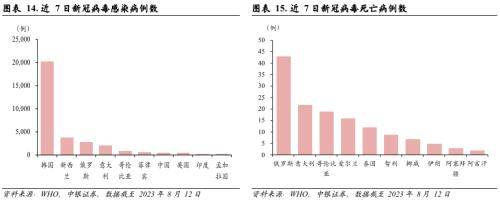

4、新冠病毒EG.5发展情况跟踪。新冠变异株EG.5快速扩散,近期美国各地的新冠肺炎住院人数不断增加,不过目前尚无证据表明EG.5对公众健康构成更大威胁,9月份更新的疫苗将提供针对EG.5的保护。总的来说,新冠病毒EG.5感染病例报告数较多的地区主要是亚洲和北美洲,但近7日的死亡病例主要发生在欧洲。从市场表现来看,新冠相关概念指数近期走势平稳,仅在零星交易日领涨。如若EG.5扩散超出当前市场预期,后市可关注新冠特效药企业以及相关防治企业。

02大势与风格

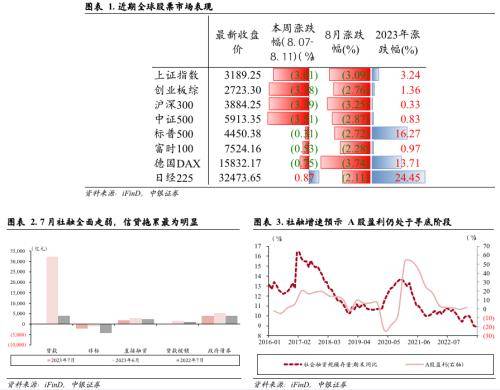

内需依旧磨底,外部制约进一步减弱。国内需求依旧处于磨底阶段,7月社融数据无论是总量还是结构上均低于此前市场预期,虽然存在一定季节性因素但相较历史同期也创下了17年以来的低点,信贷的走弱是7月社融主要拖累,居民及企业端信贷增速的明显放缓显示当前内需不足问题依然较为突出,存量社融增速也持续寻底过程之中,结合我们的微观模型,二季度A股盈利大概率仍将处于寻底过程之中。虽然下半年专项债发行提速将对社融形成一定的正贡献,但居民及企业部门需求预期的疲弱现状下,依旧需要国内政策呵护。海外方面,7月美国CPI同比虽然有所抬升,但幅度低于预期,核心通胀也仍处于降温阶段,下半年海外通胀趋势走弱,货币政策对于国内的制约有望得到缓和。

政策博弈进行时。本周市场依旧处于政策预期的博弈过程之中。文旅部发布公告,恢复全国旅行社及在线旅游企业经营中国公民赴有关国家和地区(第三批)出境团队旅游和“机票+酒店”业务;此外,地产销售端刺激政策仍在持续释放,江苏、郑州等多地均出台了较为强力的新政,降低购房门槛及成本。此外,交易所本周也推出“股票交易100股起、1股递增”举措以活跃资本市场投资,虽然此举对于活跃资本市场有一定的帮助,但由于此前市场预期的T+0、降印花税等并未提及,券商板块本周在政策预期的驱动下出现大幅波动。此外,医药行业反腐力度及范围增加,拜登签署“对华投资限制”行政令,禁止美国投资者在特定敏感技术领域对中国进行投资,影响投资者对于相关行业的风险偏好。当前来看,市场依旧处于对于后续政策预期的博弈行情之中,板块行业轮动较快,市场存量博弈特征明显。往后看,地产暖风有望依旧,市场对于后续房企融资及高能级城市限购放松的政策预期正在发酵,货币政策也有望迎来进一步宽松,下半年国内基本面有望逐步迎来底部回温。政策密集释放期,市场下行风险有限,配置机会凸显。

03中观行业与景气

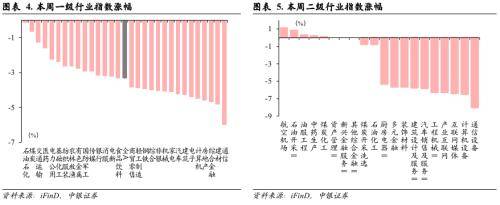

本周中美科技竞争进一步加剧,叠加社融数据走弱,行业普跌,并在本周最后一个交易日跌幅有所加深。受益PPI数据预期触底及此前顺周期反弹中,涨幅较少的石化、煤炭等周期资源行业本周相对抗跌。医药行业受SPD增量预期和海外重磅新药推动底部反弹,本周跌幅较少。英伟达新芯片发布,对通信光模块板块预期形成较大影响。证券行业“100+1”政策落地,拖累非银整体。

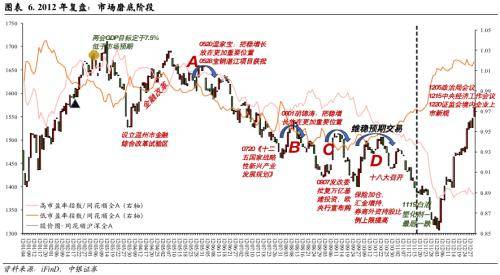

市场磨底阶段的历史启示。除了2014年,2012年行情同样对当前行情有一定启示,与2014年存在政策推动支撑分母向上的浓厚改革预期不同,2012年是典型的分子、分母同时承压的年份,投资者对于经济增长的压力表现出一定担忧情绪,这主要发生在四万亿之后对于经济“硬着陆”的担忧。2012年可以被定义为危机后的首个市场持续下探寻底年份,尽管金融危机发生于08年,但09年“四万亿”政策的推出,使得与海外金融周期发生明显错位,国内经济正式下行被推迟至2012年。

(一)2012年年初指数顶点同样发生在两会GDP目标制定后,2012年GDP目标定于7.5%,低于市场预期,市场亦与两会后开始第一波调整,这与2023年两会GDP目标定于5.0%后市场开始调整逻辑类似。

(二)2012年市场的第二波上涨从3月28日国务院发文设立温州市金融综合改革试验区开始,随后湖南省、深圳、成都、江苏等地金融改革文件陆续发布,并持续至5月初,这一波上涨主要受益于金融改革预期提升,金融风格中非银行业在此阶段领涨。2023年的第二波上涨同样从3月延续至4月,源于对于政策预期的升温,终结于4月18日1季度GDP数据发布日,表观数据超预期引发逆周期调节政策退坡的担忧。

(三)从2012年节奏来看,5月后,市场即开始了一段较长的趋势性下行过程,从2012年主要经济指标来看,所有数据在2012Q2-Q3都处于下行过程中,外需不足特征与当前类似,2012年美国经济复苏乏力叠加欧债危机,出口同比增速骤降;社零增速下滑;制造业投资增速亦下行,也正是在这一阶段,逆周期稳增长政策通过基建投资渠道不断加码,基建投资完成额明显上行。另一方面,货币政策同时通过降准降息进行逆周期调节。

2012年5-9月属于典型的政策持续加力区间,但是这一阶段指数表现的主基调却为:反弹后即下行(3次反弹分别是A:5月总理讲话强调稳增长、发改委密集批复一批大项目。B:8月胡锦涛总书记讲话把稳增长放在更重要位置上。C:9月发改委密集批复万亿项目,欧央行宣布购债计划),反映当时市场预期偏弱。

(四)2012年9月底至10月底,市场可以理解为经历了除白酒塑化剂意外因素外的最后一跌,在9月28日宣布十八大将召开后,密集救市举措陆续出台,市场随即上行,并在十八大结束后进行维稳窗口的退出交易(D阶段)。后视角来看,市场在盈利拐点期间的表现同样充满博弈与不理性色彩,2012年Q3全A盈利增速已见底,工业企业利润数据和PMI数据都已见拐点迹象,但仍无法抵御预期偏弱。

(五)2012年底,市场真正脱离底部,源于预期和经济数据的真正好转,2012年10月,PMI重回荣枯线上方,2012Q3全A“盈利底”(经济底,2012Q4实际GDP反弹至8.1%)确认,11月白酒塑化剂带来的最后一跌确认了“市场底”,12月政治局会议(保持宏观经济政策连续性稳定性及继续积极稳妥推进城镇化目标)和中央经济工作会议确立了“二次政策底”(第一次发生在9月底十八大召开前后的维稳政策)。

从逆周期政策对市场的影响经验来看,2012年5-9月是一段值得借鉴的历史区间,政策与市场磨底的博弈充满波折性,2012年5-11月发生了至少四次冲高回落,但2012年最终以年底金融的大幅修复带动指数修复,走出熊市区间。

危机之后总蕴含着深刻的结构性机会,正如同2012年的承压时刻是布局创业板,布局移动互联网的绝佳时点。2014年最后两个月稳增长行情结束后,风格在2015年重新摆回成长。当前市场磨底阶段,节奏亦与2012年的行情反复有所类似,值得关注的是2012年9月同样PPI负增见底,而本轮PPI或已于6月见底,也同样处于地产销售同比数据磨底持平的阶段,2012年四季度,金融行业短暂走高后,随即开启2013年的成长行情,整体承接启合是较为典型的价值搭台,成长唱戏节奏。

文旅部公布第三批恢复出境团队游国家名单。8月10日,文旅部发布即日起恢复出境团队游的第三批国家名单,本次公布78个目的地国家,加上前两批合计60个国家,恢复出境团队游的国家已增加至138个,新增名单中包含韩国、日本、美国、澳大利亚等热门出境游目的地。上述消息发布后,旅游预订平台数据显示出境游产品瞬时搜索增长超过20倍,签证咨询量较前日同一时段上涨近3倍,目的地为日本、韩国的机票预订量较年初增长近10倍,其中国庆出发时段最受关注。

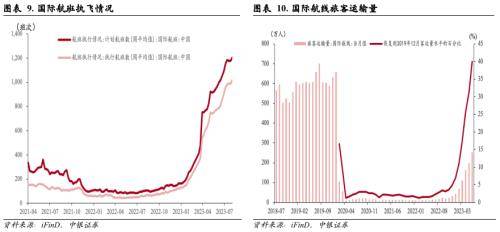

出境团队游加速开放,中秋及国庆出境热度有望提升。自2月出境团队游政策开放以来,国际旅客运输虽逐月修复但整体仍相对疲弱,6月国际航线旅客运输量约恢复至2019年同期的41.6%,本次第三轮出境团队游放开国家中,包括多个旅游热点国家,后续出境游热度有望提升,特别是中秋、国庆假期有望充分受益。关注旅游、航空等板块的景气修复。

2023年Q2北美云厂商资本开支同比较Q1略有下行。2023年Q2,北美四大云厂商(Amazon、Meta、Google、Microsoft)资本开支总计335.02亿元,较Q1的339.45亿元略有下降,同比-9.4%。

2023年下半年及2024年云厂商资本开支有望修复,且结构上显著向AI算力方向倾斜,AI算力产业链下半年需求端有望加速回暖。谷歌表示二季度资本开支低于预期主要是由于部分数据中心建设项目出现延误,公司预计到2023年下半年,对技术基础设施的投资将不断增加,并在2024年继续增长,包括对GPU和专有TPU的投资以及数据中心容量的扩展。Meta表示Q2减少资本开支主要是出于降本考虑,尤其在非AI服务器方面。但公司预计总体投资规模不会减少,只是一部分挪到2024年,受AI领域数据中心和服务器投资的推动,2024年资本开支总额预计有所增长。

微软是四家云厂商之中唯一一家Q2资本支出逆势显著提升的公司,资本性支出由Q1的66.07亿美元显著提升至Q2的89.43亿美元,同时公司表示,从长远来看AI Copilot将是微软的第三增长曲线。为了支持微软云的增长和对人工智能平台的需求,微软将加快对云基础设施的投资,资本支出将在全年每个季度连续增加。亚马逊将2023年年内资本开支更新为略高于500亿美金,结构上运输、物流网络开支将下降,AWS和AI模型投资增加。

一周市场总览、组合表现及热点追踪

新冠病毒EG.5发展情况跟踪。EG.5是2019新型冠状病毒奥密克戎变异株XBB.1.9.2的后代,首次报告于2023年2月17日,具有与XBB.1.5相同的刺突氨基酸图谱。截至2023年8月7日,来自51个国家的7354个EG.5序列已提交给全球共享流感数据倡议组织(GISAID)。EG.5序列大部分来自中国(30.6%),其次是美国(18.4%)、韩国(14.1%)、日本(11.1%)、加拿大(5.3%)、澳大利亚(2.1%)等。2023年6月19日至7月23日期间,在具有F456L突变的VOI和VUM中,EG.5的报告率最高(49.1%),其此还有XBB.11.16.6(4.88%)、FL.1.5.1(4.41%)、XBB.1.5.10(4.06%)等。8月9日,WHO报告显示虽然EG.5显示出更高的患病率、生长优势和免疫逃逸特性,但到目前为止还没有关于疾病严重程度变化的报告。EG.5和新冠肺炎住院人数(低于前几波)在日本和韩国等国家同时提高,但这些住院数量与EG.5之间没有任何关联。由于EG.5生长优势和免疫逃逸特性,病例发生率可能会上升,并在一些国家甚至全球占据主导地位。

不过近期美国各地的新冠肺炎住院人数不断增加,据美国联邦卫生机构称,最近一周住院人数增加了12.5%,达到9056人。世卫组织表示,与近期流行的其他新冠毒株,尤其是奥密克戎变异株相比,尚无证据表明EG.5对公众健康构成更大威胁。世卫组织总干事谭德塞指出,出现更危险变种的风险仍然存在,可能导致病例和死亡人数突然增加。”美国疾控中心主任曼迪·科恩说,目前的疫苗和药物仍对变异株有效,而且可以通过检测发现这些毒株的存在。9月份更新的疫苗将提供针对EG.5的保护,而新变异株并不代表重大转变。英国卫生安全局表示,疫苗接种仍然是抵御未来新冠疫情的最佳防御措施,因此人们尽快接种所有符合条件的疫苗仍然非常重要。总的来说,新冠病毒EG.5感染病例报告数较多的地区主要是亚洲和北美洲,但近7日的死亡病例主要发生在欧洲。从市场表现来看,新冠相关概念指数近期走势平稳,仅在零星交易日领涨。如若EG.5扩散超出当前市场预期,后市可关注新冠特效药企业、疫苗研发企业以及相关传染病防治企业。

风险提示

逆周期政策力度不及预期;科技产业革命进度不达预期。

来源:券商研报精选