2023应急行业上市公司汇总及企业业务布局情况对比

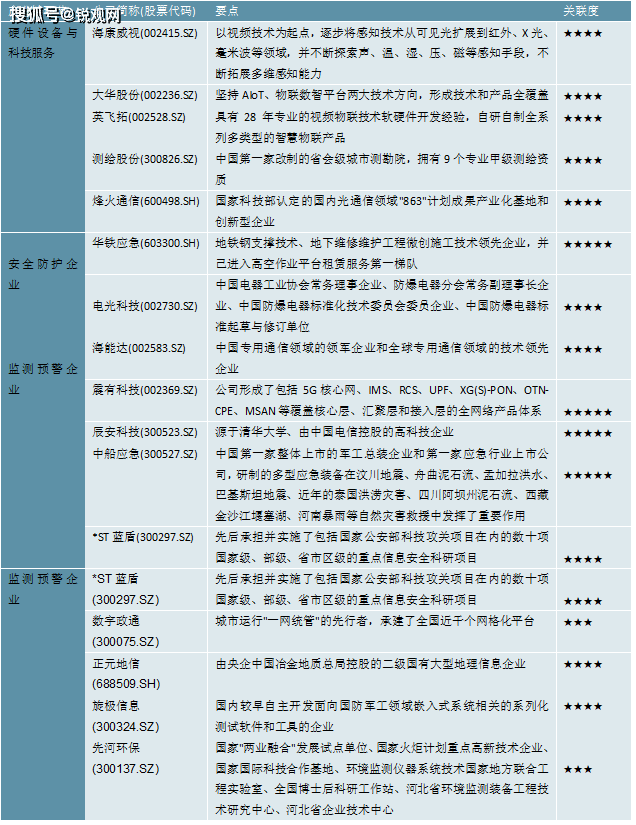

目前,我国应急产业的上市公司数量较多,主要分布产业链中游。上游的原材料、硬件设备与科技服务供应商主要应急上市公司如下:

摘自锐观网《2023-2028年中国应急产业投资规划及前景预测报告》

图表:2022年中国应急产业上市公司汇总

资料来源:锐观咨询整理

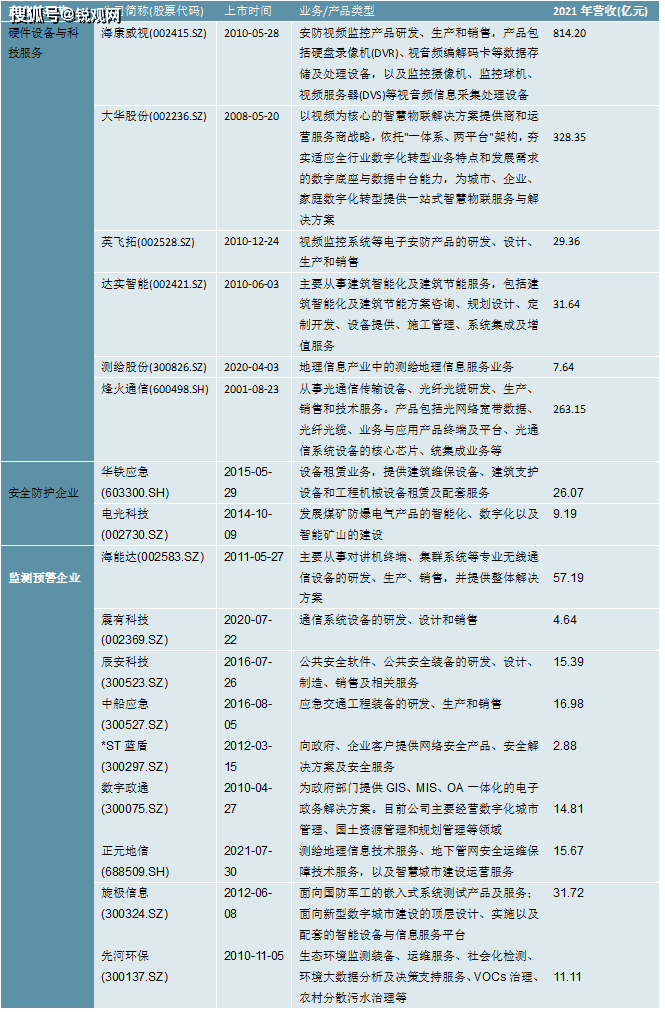

图表:2022年中国应急产业上市公司基本信息

资料来源:锐观咨询整理

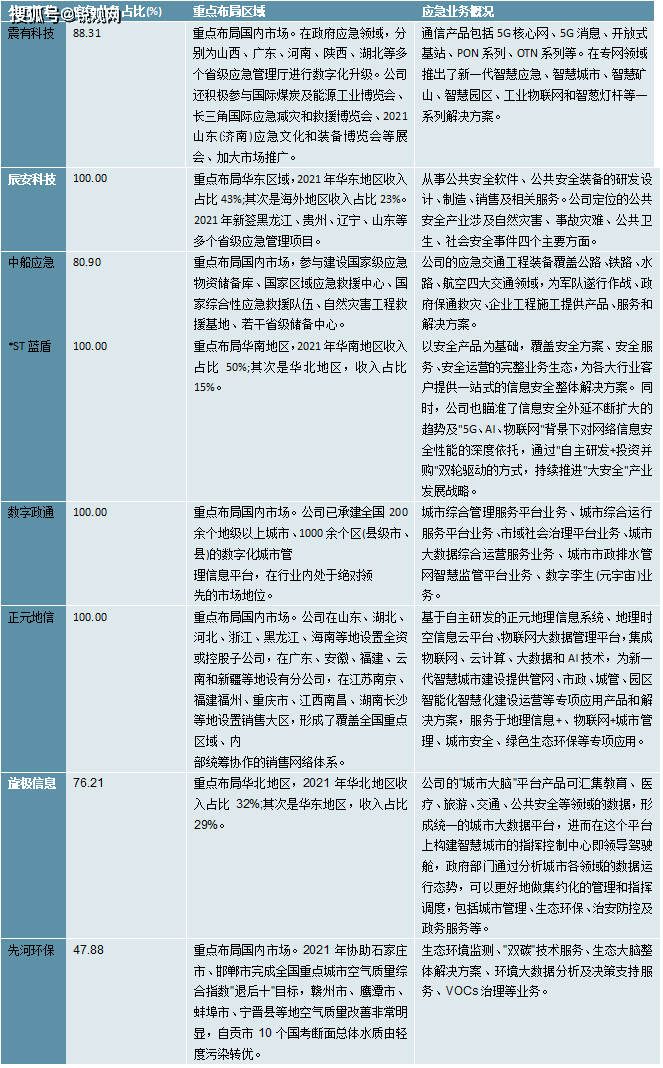

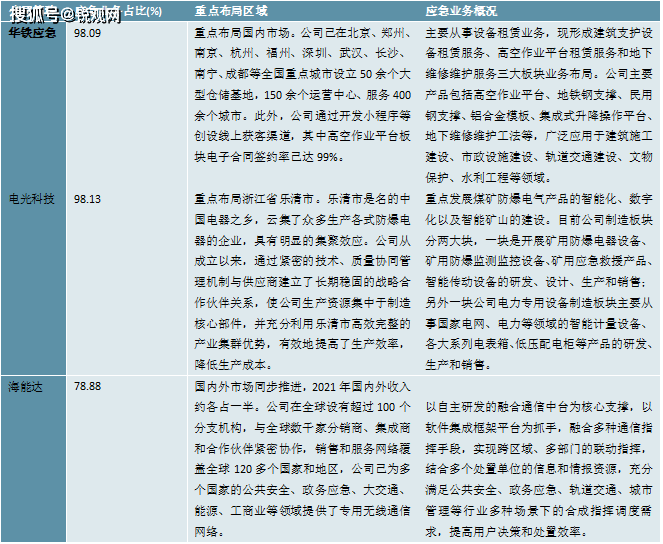

应急产业的上市公司中,除海能达为国内国外市场共同推进外,绝大多数公司重点布局国内市场。在安全防护企业中,华铁应急在全国重点城市设立50余个大型仓储基地,150余个运营中心、服务400余个城市,而重点发展智能化煤矿防爆电气产品的电光科技则扎根于浙江省乐清市。在监测预警企业中,震有科技为山西、广东、河南、陕西、湖北等多个省级应急管理厅进行数字化升级,辰安科技也在2021年新签黑龙江、贵州、辽宁、山东等多个省级应急管理项目。在应急救援企业中,中船应急参与建设国家级应急物资储备库、国家区域应急救援中心、国家综合性应急救援队伍、自然灾害工程救援基地、若干省级储备中心。

摘自锐观网《2023-2028年中国应急产业投资规划及前景预测报告》

图表:2021年中国应急上市公司-应急业务布局情况分析-1

资料来源:锐观咨询整理

图表:2021年中国应急上市公司-应急业务布局情况分析-2

资料来源:锐观咨询整理

从应急业务营收上来看,2021年,海能达的应急业务营收规模达45.11亿元,远高于同行业的其他公司;华铁应急和旋极信息以应急业务收入25.57亿元和24.17亿元分别位列二三名。从应急业务的毛利率情况来看,震有科技的毛利率达52.87%,排名第一,其次是华铁应急,毛利率为52.36%;海能达以49.63%毛利率排名第三。

摘自锐观网《2023-2028年中国应急产业投资规划及前景预测报告》

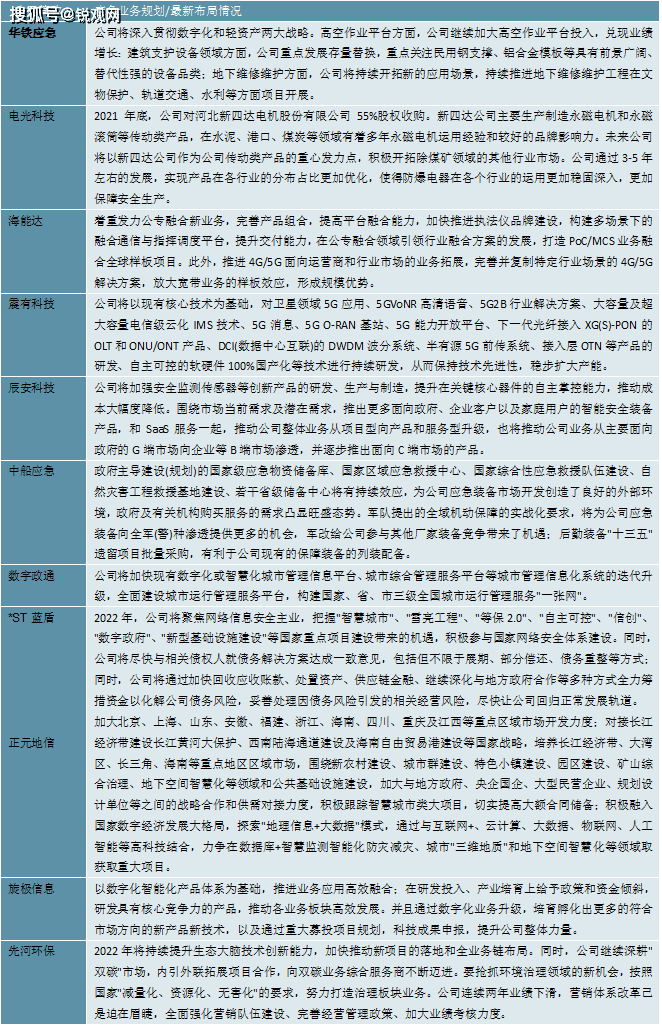

2022年,中国应急产业企业积极践行数字化战略,加大科技创新力度,持续开拓新的应用场景,深耕长江经济带、大湾区、长三角等重点区域市场,不断加深与地方政府的合作。各公司具体应急业务规划如下:

图表:中国应急产业上市公司-应急业务规划对比

资料来源:锐观咨询整理