快3年未公布用户数了,“大厂公敌”抖音应该也焦虑吧

今天来说说抖音吧。最近八姐跟各路大厂的童鞋聊天,感觉,抖音简直是各个大厂的“全民公敌”啊。

比如啊,广告就不用说了,整个靠广告吃饭的互联网大厂们估计都恨字节跳动,八姐就有认识的腾讯的广告销售,说他们在公司天天就复盘怎么能从抖音嘴里抢单了;电商也是,抖音什么都做,先是直播带货起家,然后搞兴趣电商,再是搞货架电商,一步步侵入传统电商的腹地,搞得阿里、京东这帮老寡头人心慌慌;本地生活更是,开始抢张一鸣好朋友王兴的生意,把美团的股价都打下来不少;还有火山云、飞书神马的也开始抢阿里云、腾讯们的市场。

不过啊,八姐觉得吧,其实,你们别看字节风光,卷到了整个互联网圈人神共愤的地步,但估计字节的高管们也焦虑吧。反正,跟字节各个业务线的童鞋接触后,我的总体感觉是,他们都好焦虑啊,感觉一没达到kpi,就要整个团队卷铺盖走人的节奏。

其实吧,八姐觉得可以理解,毕竟,虽然字节看起来攻城略地,但估计用户和流量也到达瓶颈了。最明显的一个标志是, 自2020年8月之后,抖音已经将近3年没有公布国内的日活跃用户数了。字节跳动开始搅浑水,将全球的用户数放到一个大池子里,让你看不透。而在此之前,抖音猛烈增长期,简直是一年甚至半年就公布一次日活跃用户数。简单揣度一下抖音的小心思就知道了, 肯定是日活跃用户的增长乏力啊,能不披露就不披露了。

字节跳动内部也并不讳言这一现状。去年底,字节跳动CEO梁汝波就在内部表示,产品日均活跃用户量在增长,但低于年初设定目标的预期。

八姐了解到的数字是,目前抖音的日活跃用户数保持在7—7.5亿之间,涨是涨不太动了。当然,这也是一个巨大的、仅次于微信的用户体量了,更何况,抖音的日均用户时长可能长达120分钟,堪称流量黑洞。

用户和流量见顶,因为各种原因一时半会又上不了市,八姐觉得,其实字节有强烈的动力去扩大商业化。毕竟,上不了市,融资就没那么方便,再加上一级市场的估值大跌,现在对于字节融资就不是好的时机。因此,我们看到,从去年开始,被称为“宇宙厂”的字节也开始去肥增瘦,裁缩减预算。

而在流量和用户增长放缓之后, 字节跳动的营收增长也明显放缓了。2020年同比增长111%,2021年增长80%,2022年仅增长30%。放缓当然有疫情和经济环境的影响,但更为重要的原因,恐怕也是因为瓶颈期到来了。

首先,经过几年的挖掘,其实该收拢的广告客户都收拢了,再加上经济环境不佳, 字节跳动的广告收入增长可挖掘的潜力估计不大了。简单比较下就知道了,2022年,字节的营收同比增长了30%,其实超过6成是广告收入,而电商增长8成,如此比较,占了大头的广告收入增速很可能要低于30%。如果抖音国内的流量和用户增长达到瓶颈,广告的增速在今年可能还将继续放缓。

所以,我们就更可以理解,字节为啥要大力做电商了。

以电商为例,去年抖音(国内)电商的GMV差不多为1.5万亿,同比增长80%,以变现率9%(广告+佣金)计算,营收大约为1350亿,简单估算,大约占到了字节营收的1/4。而今年, 据说抖音电商的GMV目标是2.5万亿,同比增长67%。当然,随着货架电商比重的增加,抖音电商的变现率可能下降,但如果实现目标,营收2000亿没问题,刨除海外因素, 电商将成为拉动字节增长的最重要业务。

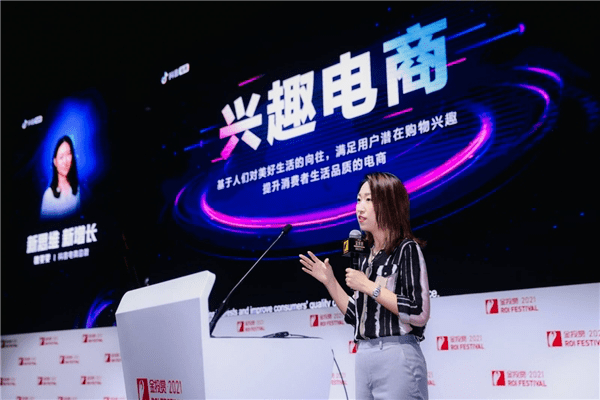

当然,抖音电商团队的人也是焦虑的。为毛呢?因为直播电商基本成熟,兴趣电商也不能无限制的上广告,说到底,这都和流量有关,流量和用户数到顶了,其实 直播和兴趣电商的可拓展空间可能也不大了。所以,抖音从去年开始要大力做货架电商,今天又有消息说要做自营电商,说白了,就是抖音要拓 展新的场景,通过提升商家私域流量,让用户复购,让“货找人”。所以,今年抖音重点强调的是,货架电商好,GMV在抖音电商平台GMV占比超30%。不过俺觉得吧,这个数据其实不太靠谱,因货架场GMV占比的统计口径不仅来自于商城和搜索,从短视频、自播等进入商城和搜索的也都被归为货架场GMV,其实货架场现阶段吃的还是抖音内容的存量,这或许只是抖音为了吸引中小商家加入货架电商的说法罢了。

抖音也在大力做本地生活,不过吧,这块到家肯定不好做,运力不行啊,至于到店嘛,抖音今年开始也遭遇到了美团的猛烈反击,估计也焦虑啊。

而除了抖音之外,字节跳动国内还尚未有新的可以规模创造营收的产品。比如飞书,投入数百亿,依然还在亏着,要靠抖音来输血。

哈哈,当然,有的童鞋要说,八姐啊,你净瞎操心,字节跳动焦虑个啥啊,增速是阿里和腾讯的好多倍,赚得利润甚至还更多,要是字节也焦虑,别人的日子就都不用过了。

是啊,不过,八姐觉得吧,这还真不是俺在瞎YY,我是真心感受到了一些抖音业务团队焦虑。这种焦虑其实也可以理解,一家公司习惯了高速增长,习惯了快速奔跑,害怕慢下来之后自己能抢夺的市场资源就少了,也害怕被另一个横空出世的“抖音”给取代;而对于各个团队和员工而言,没有了增长,薪水和奖金的增长空间又会在哪呢?是不是又会来一波更猛烈的裁员呢?