二手房周报 | 政策预期促成交环增16%,京佛青等回升显著(07.24-07.30)

2023年第31周

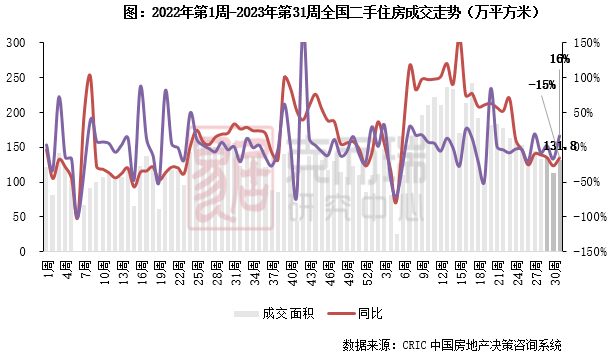

7.24-7.30,14个重点监测城市二手房成交面积131.8万平方米,月尾周成交略有回弹,环比增长16%,同比降幅收窄至15%。

环比来看,近8成城市成交回升,北京、佛山回升相对明显,环比增幅接近3成,其中北京成交规模为7月内单周最高,反观东莞、杭州、成都则好转有限,环比增幅只有10%左右,厦门更是不增反降,市场继续走弱。同比来看,仅4城成交规模高于去年同期,厦门、苏州、东莞等跌幅超3成。

重

点

城

市

01

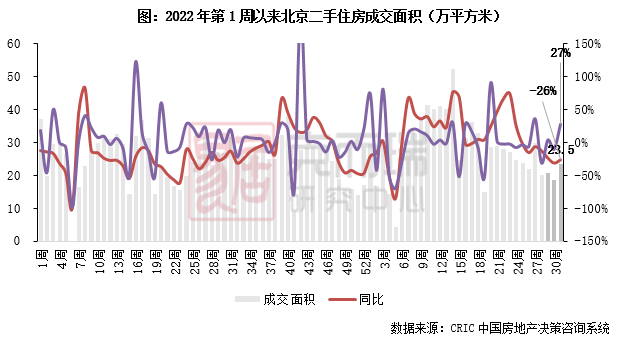

北京:月末小幅翘尾

成交环增27%

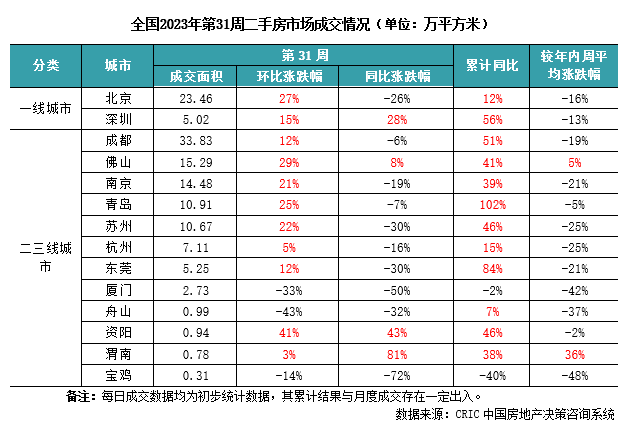

2023年第31周,北京二手房成交面积23.5万平方米,是7月以来的单周最高,环比增长27%,同比下降26%。

02

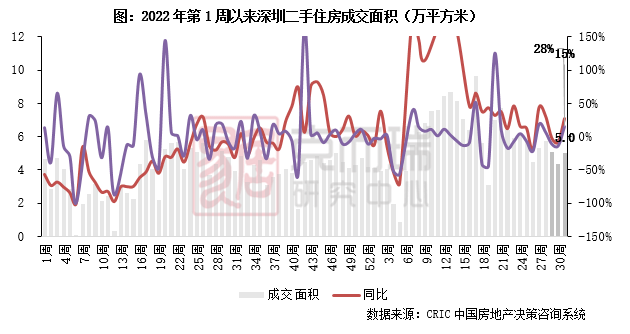

深圳:两连跌终止

低基数下成交同比亦转增

2023年第31周,深圳二手房成交面积5.0万平方米,环比增长15%,同比增长28%,同比转正主要是基数原因,去年31周以后深圳二手房市场逐渐承压,成交进入震荡下行区间。

03

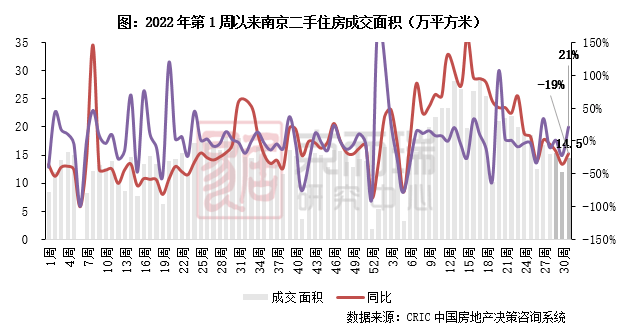

南京:成交略有好转

环比增21%

2023年第31周,南京二手住房成交面积14.5万平方米,环比增长21%,同比下降19%,与30周相比略有好转。

04

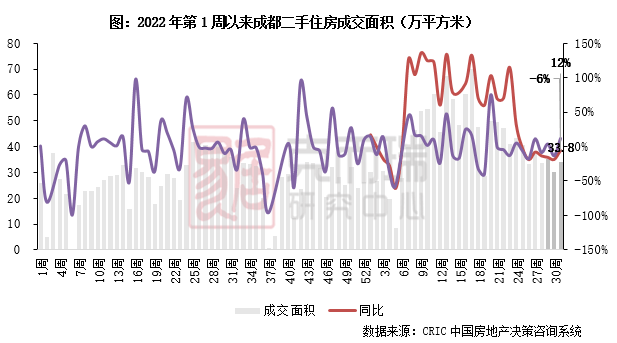

成都:规模升至34万平

环比增长12%

2023年第31周,成都二手住房成交面积33.8万平方米,环比增长12%,同比下降6%,降幅有所收窄。

05

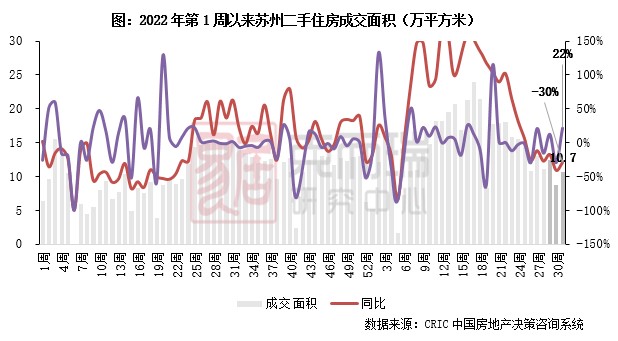

苏州:成交环比转增22%

同比降30%跌幅仍居前

2023年第31周,苏州二手住房成交面积10.7万平方米,环比增长22%,同比下降30%,同比跌幅仍然居各重点城市前列。

06

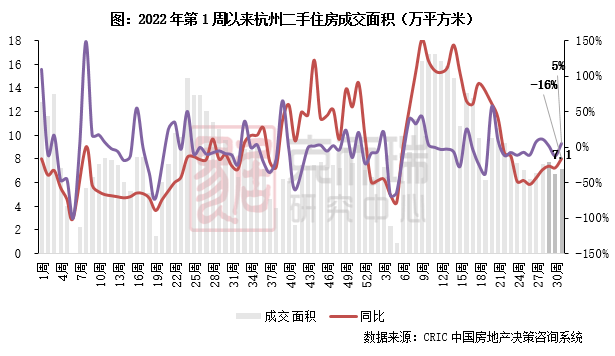

杭州:交易量环比微增5%

同比仍降16%

2023年第31周,杭州二手住房成交面积7.1万平方米,环比增长5%,同比下降16%,成交反弹非常有限。

07

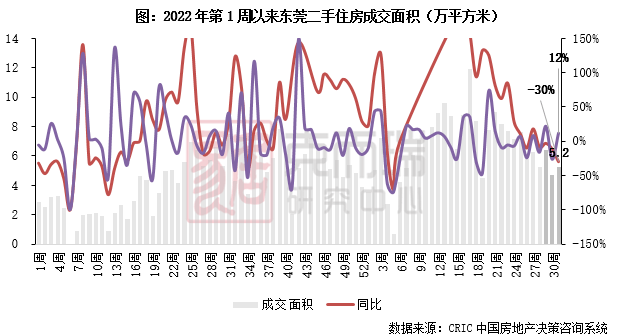

东莞:回弹有限成交仅增12%

同比跌幅继续走阔

2023年第31周,东莞二手住房成交面积5.2万平方米,规模重归5万平以上,环比增长12%,同比下降30%,跌幅还在走阔。

08

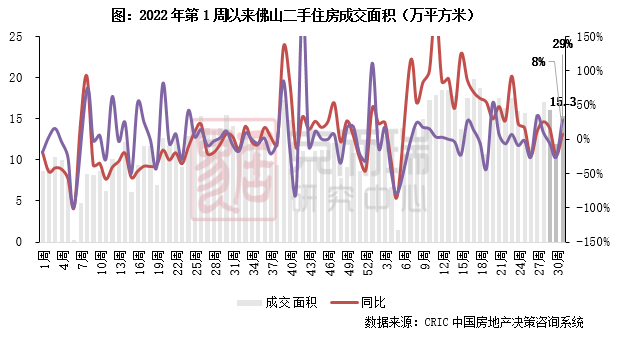

佛山:同、环比均由降转升

较年内周平增长5%

2023年第31周,佛山二手住房成交面积15.3万平方米,同、环比均由降转升,环比增长29%,同比增长8%,较年内周平均增长5%。

排版丨Jenny

克而瑞周报回顾

CRIC WEEKLY

01

新房市场

7城政策松绑,二线成交续降、一线三四线微增(07.17-07.23)

5省市政策放松,一二线成交再跌、三四线微增(07.10-07.16)

14省市政策放松,供求回落、过半城市成交腰斩(07.03-07.09)

02

二手房市场

成交环比再降17%、规模创春节后次新低(07.17-07.23)

14城成交环比微增3%,东莞、苏州增幅靠前(07.10-07.16)

成交环比再降9%,京杭苏走弱、深佛续增(07.03-07.09)

03

土地市场

成交建面环比降三成,热点地块带动二线溢价率回升(07.17-07.23)

上海集中出让带动量价回升,市场整体表现平淡(07.10-07.16)

本周供求环比回落,溢价率降至5.3%(07.03-07.09)

本文版权归 克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处 : 克而瑞地产研究(cricyjzx)多谢配合