机构研选 | 房地产供求关系将发生重大变化!央国企房企或迎利好

中共中央政治局7月24日召开会议,首提房地产供求关系发生重大变化。而此前国常会积极支持超大特大城市城中村改造。房地产行业修复之路虽有波折,但是方向不会改变,作为国民经济的支柱产业,在经济修复过程中预计仍会受到政策的扶持,机构看好下半年行业销售重新企稳,在供求收缩中实现新的均衡。机构建议关注财务稳健、销售表现较好、土储充足的国央企背景房企以及部分优质民营房企。

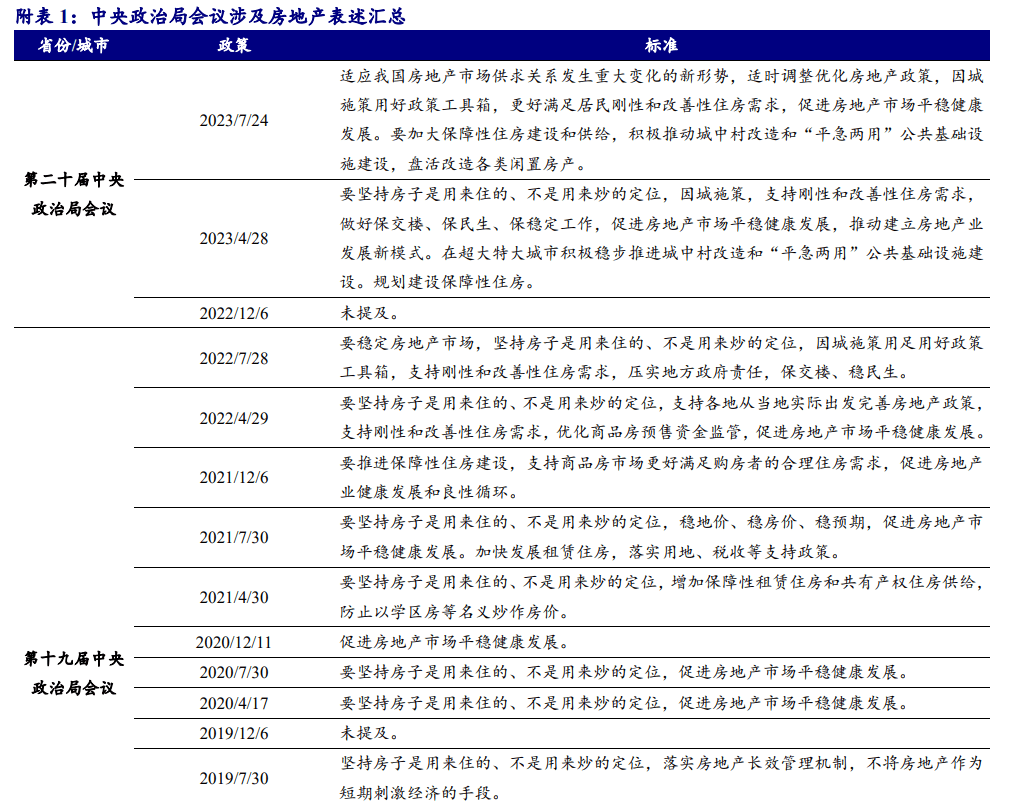

中共中央政治局7月24日召开会议

会议指出要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。本次政治局会议提出适时调整优化房地产政策。2022年以来,三四线和非核心二线城市的“四限”基本已放开,核心二线城市限购、限售和公积金政策均有所放松,首套房贷利率也大幅下降。当前一线和强二线城市的购房政策仍有放松空间,政治局会议后,这部分城市的限购和限贷或将成为新的政策发力点,包括认房认贷标准、非核心区域限购、存量房贷利率、交易税率等都有调整空间。

基本面弱复苏,宽松政策有望持续释放。6月房地产市场延续销售端低迷态势,房地产市场下行压力进一步显现。政策在向好发展,政策等待的时点或已经到来。2023年上半年行业复苏呈现先抑后扬,销售冲高后回落,投资仍旧低迷,市场对政策宽松预期进一步强烈,核心一二线城市仍有释放空间,政策催化下板块仍具备配置价值。

行业:基本面弱复苏,政策有望再释放

销售高开低走,2-3月的“小阳春”行情后,前期积累的刚需需求释放完毕,市场复苏动能衰退。6月百强房企销售金额同比下降27.6%,累计销售金额同比下降0.4%。二手房市场热度较高,重点14城1-6月成交面积同比增长43%,部分新房延期交付促使购房者转向二手房市场,同时新房供应相对不足也使二手房承接了部分需求。土地市场成交量下滑,上半年全国300城经营性土地成交建筑面积为3.2亿平方米,同比下降25%。城市“缩量提质”的供地策略下,市场热度有所回升,上半年整体溢价率增至6.4%,同比上升了4.4pp,但随着供地规模的增加,流拍率呈上升趋势。政策方面,首二套主流房贷利率降至4.0%/4.91%,LPR下调打开下降空间,二季度调整力度和频次趋缓,目前来看前期政策对销售提振效果仍有限,有待政策进一步释放,但预计政策仍将以稳为主,城市局部调控仍是主基调,一线以及强二线城市有望放松交易限制,包括放宽非核心区域购房要求、下调二套房首付比例等。

政策等待的时点或已到来

看政策动向和演进趋势可知,政策的高峰出现在2022年,无论是需求端的政策,还是供给端的政策在寻求突破,7月各地掀起“保交楼”热潮,9月的政策开始关注市场主体,11月,“金融十六条”、“三支箭”接连发力,行业预期开启修复进程。进入2023年,政策似乎陷入冷寂,“十六条”、“三支箭”政策的持续性更显不足,需求端的政策也未见更大力度推进。究其原因,当市场需求在释放,此时政策要给予空间,不做过多干预,让市场的力量自由发挥,以市场的力量带动行业的发展,同时也给予政策一定释放动能的时间。但事实证明,市场持续修复的动能是偏弱的,2023年一季度,积累的需求集中释放,到了2季度,市场修复动能明显有减弱之象,需求释放表现出明显的“脉冲式”特征,行业整体预期又陷入到负向循环中,出险企业再度涌现,连最初展期的企业也正式进入违约房企之列。经过沉寂期,6月政策开始显露出积极信号,招商蛇口、保利发展、中交地产等多家企业的权益融资计划取得最新进展,招商蛇口成为首家获证监会批复企业;需求端政策也有再启倾向,20日,LPR打破沉寂,再度降低10个基,一年期和五年期以上LPR分别降至3.55%、4.2%……政策在向好发展,政策等待的时点或已经到来。

房地产“第三只箭”发布半年,多家房企定增获批

2022年“第三支箭”发布后,多房企相继宣布启动股权融资计划,但进度不及预期。随着招商蛇口的定增并购事项于5月底获深交所审核通过,6月份多家房企的定增方案集中获批,意味着A股上市房企的股权融资开始加速落地,对行业景气度改善起到积极作用。

低估值央企标的有望迎来催化

国资委召开中央企业提高上市公司质量暨并购重组工作专题会,指出中央企业要充分发挥市场在资源配置中的决定性作用,以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能,锁定提高上市公司质量重点任务,以更加务实有力的行动做优基本面、夯实基本功,低估值央企标的有望迎来催化。

(来源:西南证券、开源证券、东莞证券)