天风证券:黄金交易拥挤度开始回升

来源:天风证券

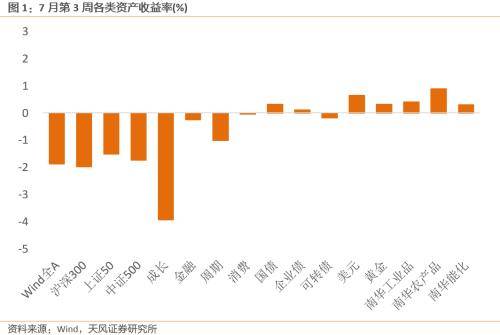

7月第3周各类资产表现: 7 月第 3 周,美股三大指数涨跌不一。 Wind 全 A 下跌 1.88% ,日均成交额下降至 7571.4 亿元。 30 个一级行业中 7 个行业实现上涨,房地产、商贸零售和地产表现相对靠前;电子、计算机和通信表现靠后。信用债指数小幅上涨 0.12% ,国债指数上涨 0.31% 。

权益

7月第3周,Wind全A的风险溢价在略高于【中性】水平位置(中位数上0.3倍标准差,60%分位)。沪深300和上证50的风险溢价均上升至71%分位,中盘股(中证500)的风险溢价上升至37%分位。金融、周期、成长、消费的风险溢价为64%、44%、71%、76%分位。

7月第3周,大盘价值和小盘成长拥挤度小幅下降,其余风格的拥挤度小幅上升。大盘价值、大盘成长的拥挤度为45%、15%,中盘价值、中盘成长的拥挤度为27%、17%,小盘价值、小盘成长的拥挤度为28%、22%历史分位。

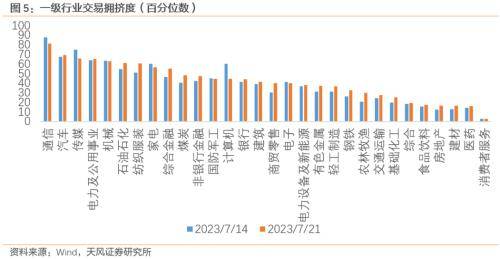

7月第3周,30个一级行业的平均拥挤度上升至41%分位。当前拥挤度最高的为通信、汽车和传媒。建材、医药和消费者服务的拥挤度最低。

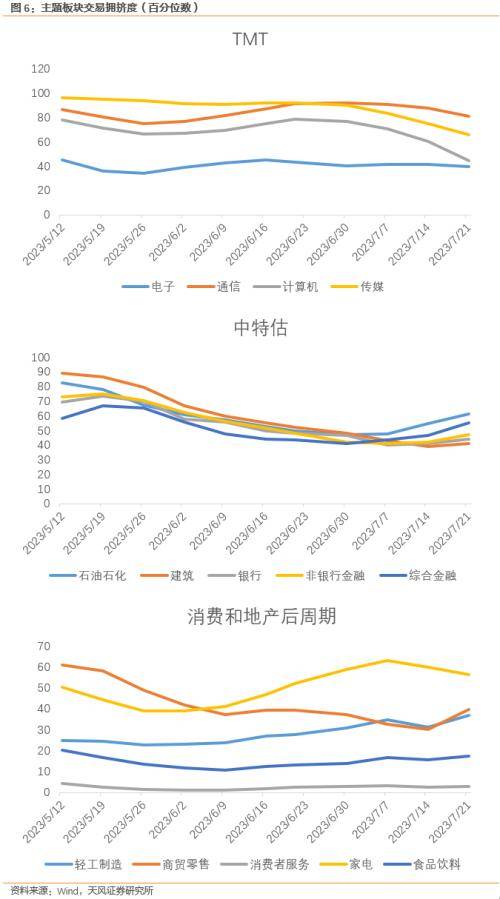

分板块来看,TMT行业的拥挤度继续下降,中特估(建筑、石油石化和金融)的交易拥挤度有所回升。综合金融的拥挤度上升较大。除家电和消费者服务外,消费板块和地产后周期板块的交易拥挤度均明显抬升(见图6)。

债券

7月第3周,流动性溢价上升至25%分位。市场对未来流动性收紧的预期略高于中性(51%分位),期限价差下降至25%分位;信用溢价下降至38%分位。

利率债的短期交易拥挤度上升至63%分位,信用债的短期交易拥挤度维持44%分位。可转债的短期交易拥挤度下降至48%分位。

商品

能源品:7月第3周,布油上涨1.58%至80.89美元/桶。原油的交易拥挤度上升至39%分位。美国石油总储备下降0.07%,其中战略储备维持不变。

基本金属:7月第3周,金属价格涨跌不一。铜价和沪铝分别下跌2.69%和0.25%;镍价上涨2.26%。铜油比维持在中性位置,铜金比处在中性下方,铜在工业属性上定价中性,在金融属性上定价中性偏便宜。

贵金属:伦敦金现货价格上涨0.32%。COMEX黄金的非商业持仓拥挤度上升至69%分位,投机情绪偏高。现货黄金ETF周均持仓量下降0.06%,黄金的短期交易拥挤度开始回升(44%分位)。

汇率

7月第3周,美元指数上涨1.12%,收于101.09。在岸美元流动性溢价上升至33%分位,离岸美元流动性溢价下降至72%分位。

离岸人民币汇率上涨0.65%至7.19,中美实际利差的历史分位数仍处在中低位置,人民币赔率中性偏低。

海外

7月第3周,CME的FEDWatch显示的加息预期与上周基本持平,7月加息1次的概率维持在九成以上。10Y美债名义利率上升1bp至3.84%,10Y美债实际利率下降10bps至1.49%,10年期盈亏平衡通胀预期上升11bps至2.35%。美国10年-2年期限利差倒挂幅度扩大7bps至98bps,10年-3个月利差倒挂幅度维持不变。

7月第3周,美股三大指数涨跌不一。道琼斯上涨2.08%,标普500上涨0.69%,纳斯达克下跌0.57%。标普500的风险溢价下降至41%分位,纳斯达克和道琼斯均下降至24%分位。美国信用溢价维持29%分位,投机级信用溢价下降至23%,投资级信用溢价维持34%分位。

风险提示

地缘冲突进一步升级;经济复苏斜率不及预期;货币政策超预期收紧

来源:券商研报精选