毕马威2023年证券业调查系列(四)强化海外业务洞察,夯实全面风险管理能力

近年来,大中型证券公司积极布局海外业务、推动国际化发展。多数出海券商以其香港平台为海外业务的重要据点,积极发挥其战略布局、海外融资、展业持牌功能,为客户提供一体化、多元化的跨境资产配置等综合金融服务。

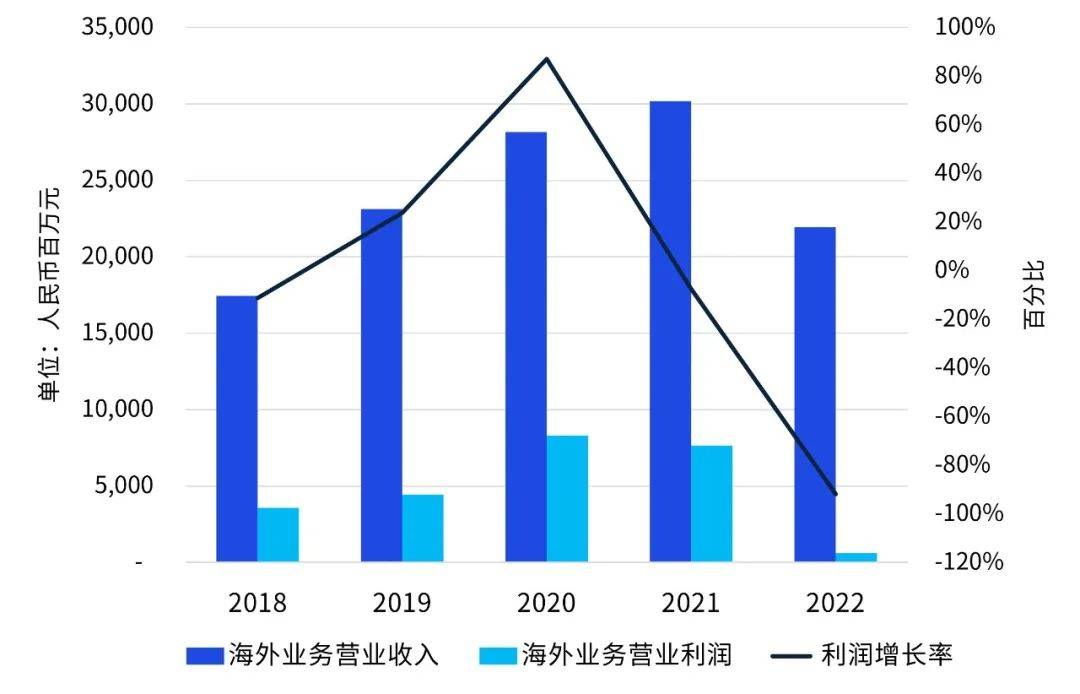

但受到新冠疫情、货币紧缩等多重因素影响,全球金融市场波动加大,港股市场巨幅震荡,中资地产美元债兑付困难,数家在港中资券商遭遇寒流、业绩下滑,2022年前十大券商(海外)营业收入合计219.40亿元,同比下降27.30%,营业利润合计6.23亿元,同比下降91.86%。如何在极具挑战的海外市场环境下夯实全面风险管理能力,提升风险的主动防范意识与防控能力,提升业务韧性,成为各家券商的重要课题。

图:近五年前十大券商海外业务财务数据汇总

▲数据来源:证券公司财务报表、毕马威分析

▲数据来源:证券公司财务报表、毕马威分析

一、强化海外业务洞察,关注重点业务风险状况

(一)跟进中资美元债风险化解进展,把控自营业务风险管理尺度

2022年以来,随着美联储持续加息和国内地产业信用风险不断发酵,中资美元债一二级市场双双遇冷,发行规模大幅萎缩,高风险房企债券展期、违约持续出现。截至2023年5月,中资美元债违约主体43家(其中,房地产企业41家),累计违约规模达数千亿人民币。中资地产美元债也极大影响了证券公司及其香港平台自营、资管业务板块的业绩。

我们建议:

证券公司紧密关注中资地产美元债整体市场情况,出险债券的处置进展,积极审视并优化自身风险管理体系。

- 首先,应保障估值、减值方案的合理性及公允性;

- 其次,应合理划定业务条线与管理职能部门、工作层与管理层、子公司与集团投资决策权限,优化投资决策流程,形成权责明晰、制衡有效的投资决策机制;

- 再次,应完善自营业务风险管理机制,在信用风险层面关注评级、准入及授信机制,规范债券存续期管理,在市场风险层面关注限额设定及自营止盈止损,在集中度风险层面关注行业、发行人的过度集中情况;

- 最后,应强化风险预判预警,通过多维度预警体系,对宏观策略、行业、区域政策等进行及时研判,跟踪客户舆情及预警信号,在集团层面充分共享政策、策略、预警、清退、处置信息。

图:中资美元债风险管理

图:中资美元债风险管理

(二)关注场外衍生品牌照发放进展,全面提升衍生品业务风险管理能力

2019年以来,证券公司客需驱动的机构交易性资本中介业务明显增长,其中沪深港通、私募量化交易带来的南下、北上跨境衍生品交易需求大增成为证券公司资产负债表扩张的主要动因。头部券商(尤其是一级交易商)着力建设母子协同体系、强调一体化经营与管理,利用衍生品交易打造机构客户流量入口和服务平台,境内外共同联动扩张业务规模。有效的资金运用及有力的风险管理将成为这类业务分化的关键因素。同时,伴随着香港地区衍生品交易品种日益丰富及交易规模持续提升,香港场外衍生品牌照发放已提上监管日程。

我们建议:

证券公司密切关注香港地区场外衍生品牌照发放进展,关注集团一体化场外衍生品风险管理体系建设。

- 在市场风险方面重视限额指标的完备性、定价估值参数与模型选择的合理性、有效对冲风险;

- 在信用风险方面结合交易对手风险属性合理设置准入门槛及授信额度,准确计量当期及潜在敞口,优化履约担保体系;

- 在流动性风险方面细化管理精度,准确度量投资组合、交易台及标的的流动性,真正实现衍生品业务“看得清、讲得明、管得住”。

图:场外衍生品风险管理体系

图:场外衍生品风险管理体系

二、推动母子公司一体化风险管理、夯实全面风险管理能力

(一)充分融合海外业务风控,打造集团一体化风险管理体系

随着海外业务规模的持续扩张,将海外业务及境外子公司全面纳入证券公司集团统一风险管理体系,在符合境外监管要求及公司治理原则的前提下,推行一体化风险管理大有裨益。

我们建议:

证券公司在集团层面,针对境内外同类业务采取相似的管理标准,深化专业风险条线集中、统一、穿透化管理,推进海外业务及境外子公司复用集团风险管理系统,从组织架构、授权管理、政策制度、管理工具、监控报告、检查考核、数据系统等方面加强对海外板块的垂直穿透管理,增强集团风险识别、量化评估与控制能力。

图:子公司风险矩阵化管理模式

图:子公司风险矩阵化管理模式

(二)关注风险信息共享,推动集团统一风险偏好落地

我们观察到,部分券商在港机构遭遇中资美元债风险的同时,其总部已提前严控或压降房地产相关敞口,由此可见集团层面风险预警信号在共享到境外子公司时存在一定的滞后。

我们建议:

证券公司风险管理职能部门应在明确风险信息共享与风险隔离边界的基础上,加强境内外、机构间信息共享与风险协同管控,持续完善前中后台、母子公司之间相互依托、相互补台的运行管理机制,推动集团风险偏好及风险策略在海外业务层面的落实,拉平集团风险管理尺度。

毕马威是行业中唯一具有证券公司并表评审及并表全风项目经验的咨询机构,毕马威亦长期服务香港地区证券监管机构及受监管实体。我们将以境内外监管最新动向为基础,协助证券公司建立涵盖境内外各业务种类、各风险类型、各管理环节、各机构范围的风险管理体系,提升风险计量监测的专业化能力,夯实风险分析应对方式,实现风险管理的全覆盖和强穿透。

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2023毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。