基金全面降费,好戏还在后面!

这个周末,基金行业出了一个振奋人心的消息:公募基金全面降费!主动权益类基金的管理费率、托管费率将统一降至不超过1.2%、0.2%。

而且,这只是个开始,后面还会有更多大动作,包括推出更多浮动费率产品、降低公募基金证券交易佣金费率、搭建公募基金行业统一直销业务平台等等,每一条拎出来都是重磅新闻。

那么,这么多重磅事件,到底会有什么影响?只是像一些网友调侃的,从亏损30%变成亏损29.7%这么简单吗?今天,bo姐就来给大家好好说道说道。

基金管理费降了!

周末,多家基金公司发布公告:旗下管理费率高于1.2%的主动权益类基金管理费调降至1.2%,托管费高于0.25%的调整到0.2%。

其中,富国和广发最多,涉及119只产品,然后嘉实、鹏华、博时和华夏涉及的产品也都超过100只。

数据来源:基金公司公告,据中国基金报统计

今天,基金降费已经正式生效,bo姐特意看了些明星产品,目前基金管理费率大都是1.2%,托管费率是0.2%。

过去十年,基金费率整体是下降趋势,只是分化还蛮大,此前主动型基金的管理费多在1.5%,而指数基金啊、ETF啊、债基啊,管理费也就是0.5%到0.7%上下。

像以前主动基金超额高,收益好,管理费率高一些大家也没啥感觉。

但这两年A股不给力,基金经理的超额也很可怜,大家都亏得挺厉害,再多收一倍多的管理费,基民就愈发不满了。

说白了,核心还是现在基金做的差,如果帮我们实实在在赚到钱了,压根不会去关注这个。

很多基民吐槽,我在乎的是这0.2%、0.3%的管理费吗,我在乎的是20%、30%的亏损。

但无论如何,这次降费对我们基民还是一些安慰,和亏损比少了点,但总比没有强不是。

而且从长期来说,也是一笔很可观的费用。50万买基金,10年下来也能省下小两万的费用,还是很赞的。

然后,这事对于基金公司来说,影响是非常大的,很多公司的净利润大概要因此降低个三四成。一些中小型基金公司,或许直接从小有盈利变为亏损。

这意味着基金公司可能更加“强者恒强”了,小公司的优秀基金经理向头部集中,加快基金行业的供给侧改革。

Wind数据显示,截至2023年6月30日末,上半年共计有147位基金经理离职,这是2015年上半年以来,变动最多的。

随着费率变革,估计后面变动会更厉害。选基金时,除了要找优秀的基金经理,更要有好的团队,好团队的稳定性和持续性是更高的。

推出更多浮动费率产品

除了基金降费,这次的公募基金行业费率改革工作方案还有很多看点。

未来,产品还是固定费率为主,但会有更多浮动费率产品。

作为基民个体,看着1个点多些的管理费可能没啥感觉,如果基金规模够大,那管理费收入就足够扎眼。

比如《2022年公募基金亏1.47万亿,管理费收了1400亿元》、《某某基金暴亏几十亿,却收数亿管理费》等等标题的文章就屡见不鲜。

老实讲,bo姐不太赞成基金一亏损,就骂收管理费什么的,毕竟这费用本来就是定好的。是固定费率。如果希望基金亏了就不收、少收管理费,那应该去选浮动费率产品。

只是现在浮动费率产品太少了,bo姐熟悉的,业绩比较好的是金鹰民族新兴混合(001298)、东方红睿元混合(000970)、中欧精选定期开放混合A(001117)等少数几只。

不过浮动费率也有个问题,就是业绩好的时候,费用收的会比较高。

拿金鹰民族新兴混合来说,基础管理费为每年0.8%,当投资者每笔基金份额年化收益超5%时,按超出5%部分的15%计算附加管理费。

看起来是低管理费+carry,更加合理了。

但实际情况是,基金在2020年收益88.62%,2021年收益79.41%,当时因为收益高,计提的管理费多,同样遭到很多吐槽。

选浮动费率产品,在熊市中享受到低费率,在牛市中则大概率付出更高的费用。

好消息是,现在浮动费率产品的选择开始变得更加多样性。

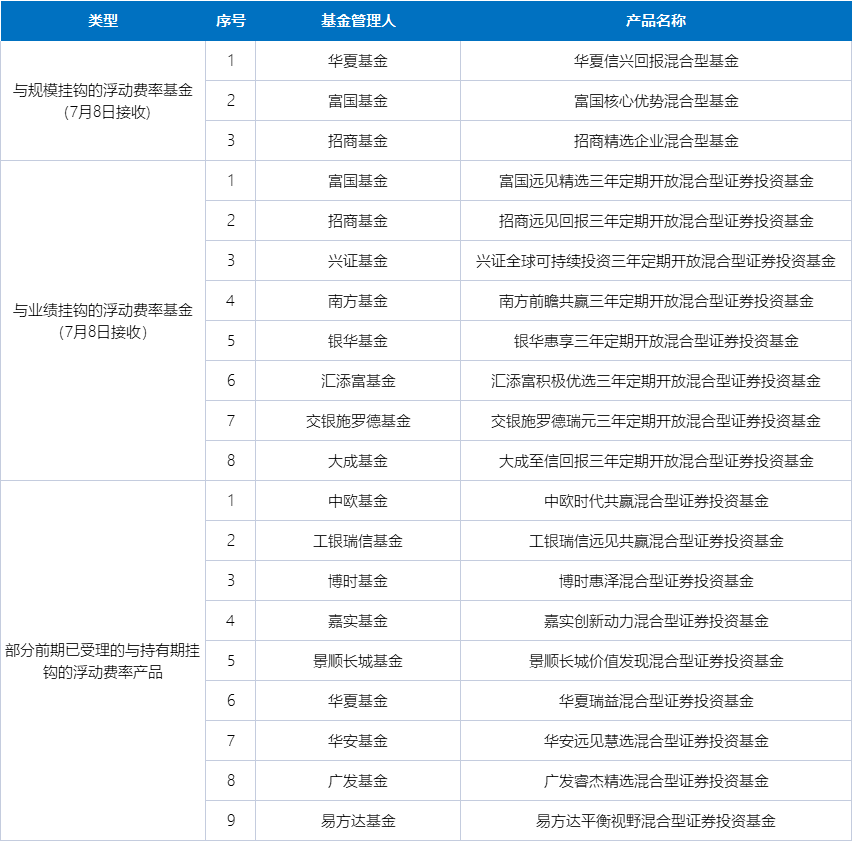

同样在上周六,证监会接收了11只浮动费率基金的募集申请,其中除了8只与业绩挂钩的,还有3只是与规模挂钩的浮动费率基金,即产品管理规模越大,适用的费率水平越低。

此前上报的浮动费率基金中,还有很多是和投资者持有时间挂钩的,即投资者持有这类基金份额的时间越长,支付的费率水平越低。

和规模挂钩的,约束了基金的规模扩张,和持有时间挂钩的,则真正契合鼓励基民长期持有的理念。

Bo姐整理了相关的产品名单如下,后续正式发行了,我们再来做解析:

数据来源:证监会官网

行业大变革

除了基金管理费上做文章,这次改革还涉及到多个方面,bo姐简要整理如下:

1、降低公募基金证券交易佣金费率。

现在的股票交易佣金有多低,大家也都清楚。但公募基金还停留在万8时代。

基金的换手率平均在200%上下,如果这个费率降下来,还是能为基民降低不少交易成本的。

同时呢,一些比较恶劣的,有刷佣金嫌疑的行为也能得到遏制。

2、规范公募基金销售环节收费,预计于2024年底前完成。

3、降低基金公司运营成本。搭建公募基金行业统一直销业务平台。

这两条要合起来看。

规范销售环节收费,主要针对是尾随佣金(客户维护费)。

2022年,销售渠道相关费用占公募基金费用总额的比例约37%。强势的渠道,大概能占到管理费的50%。

公募降低了管理费,这块费用也要动一动了,不能只让基金公司让利投资者,销售渠道也要拿点出来。

然后搭建公募行业统一直销平台,本质也是为了降低销售费用,对冲一部分基金公司因降费造成的利润下降。

现在很多基金公司客户,本质是销售渠道的客户,下面要想办法提高基金公司自主权。

4、进一步优化基金销售行为,践行“逆向销售”。

好做不好发,好发不好做,是多少年来的共识了。

逆势发产品,事倍功半,比如今年,市场这么好的位置,新发产品却是到了冰点。之前bo姐也统计过,这种发行冰点买产品,往往都是收益很好。

但没办法,基金公司员工也是打工人,为了KPI,基金公司常常是趁着行情好去发产品。然后结果也显而易见,2020年和2021年发行火爆,这两年产品亏得厉害。

让基金销售,从“重销量”向“重保有”转变,更好实现与投资者利益绑定,是治本的解决方案。

其他的就不细说啦,大力引入中长期资金是为了市场稳定;支持基金公司拓宽收入来源,主要是推动投顾试点。

最后bo姐想和大家说几句心里话,经常听到朋友说,现在不想买了,等基金回本再买。

Bo姐一听,你这不是追高吗,便宜不买,涨上来再买?

对基民来说,投资最难的是和自己的性子做斗争,现在市场低点,基金又各种降费,让利,正是极好布局时点。千万不要越涨越买,走出倒微笑曲线。

【风险提示】本文仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。