一周市场回顾:三大股指跌破上行趋势支撑位;多项经济数据表现较弱

一、主要指数

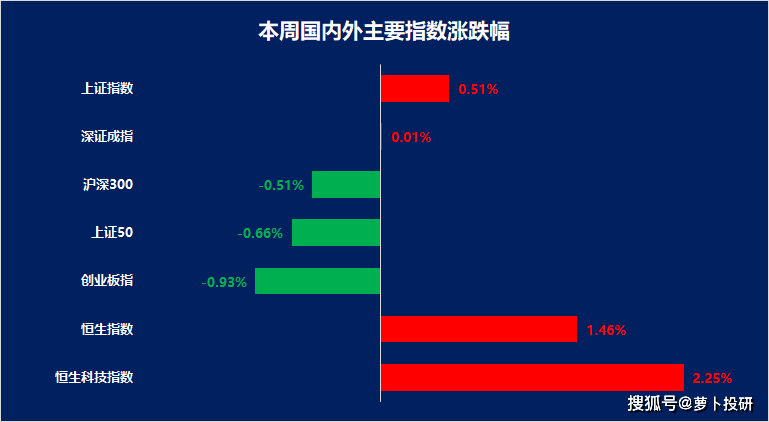

本周A股主要股指涨跌不一,深市相对较为强势。三大股指周四、周五两日市场回调较为明显,且形态上均跌破上行趋势的下支撑位。周五两市合计成交8267亿,相较于周初基本持平,外资亦单周净卖出49.75亿元。

整体来看,市场整体上攻意愿乏力,60日线对指数构成较大压制,在未有量能配合的背景下,大盘向下破位,短线情绪明显走弱。

经济数据方面,本周中国10月工业增加值同比增长4.6%维持高位、社零同比增长7.6%超预期、M2同比增长10.3%低于去年同期、一线城市二手房环比由涨转降 同比降幅扩大、前10月固定资产投资同比增长2.9%低于预期、双十一数据相对偏弱。

监管动向上看,本周中国央行超额续作1.45万亿元MLF,利率持稳报2.5%,意味着降息落空,本周LPR也大概率维持不变。证监会副主席方星海表示,将大力推进投资端改革,加快打造一支强大的内资投资者队伍。

后续政策预期来看,东吴证券发布研报称,消费的弹性并不足以对冲继续下行的地产和开始放缓的基建,以 PSL 等“准财政”工具来托举地产投资的必要性在上升。

港股本周表现相对较强,周三双双突破60日线压制,但随后两个交易日再度下调,回吐本周部分涨幅。

美股方面,受美国10月CPI降温超预期驱动,美三大股指均运行于5日线上方,截至发稿周涨幅均录得正数。

二、热点板块

1)行业板块热点

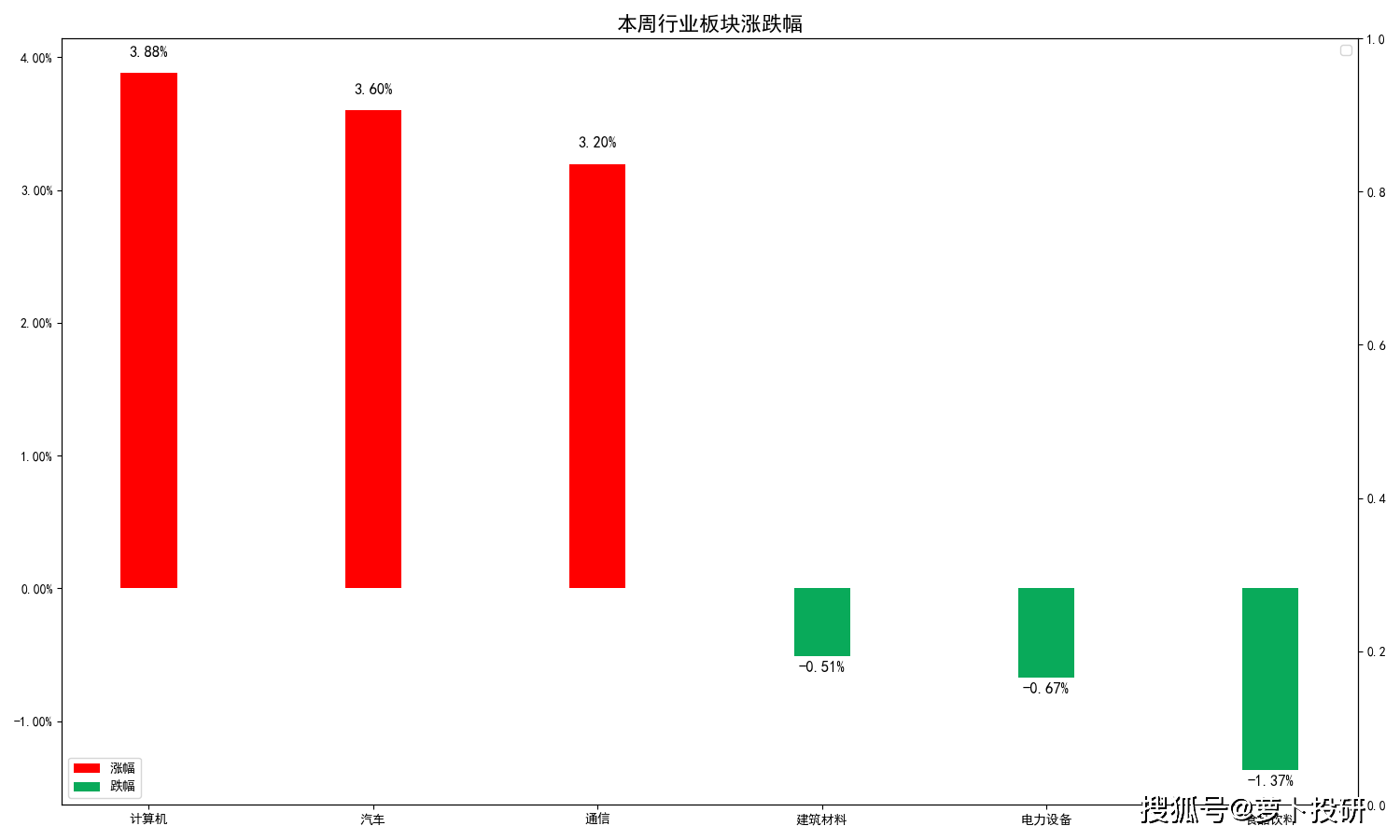

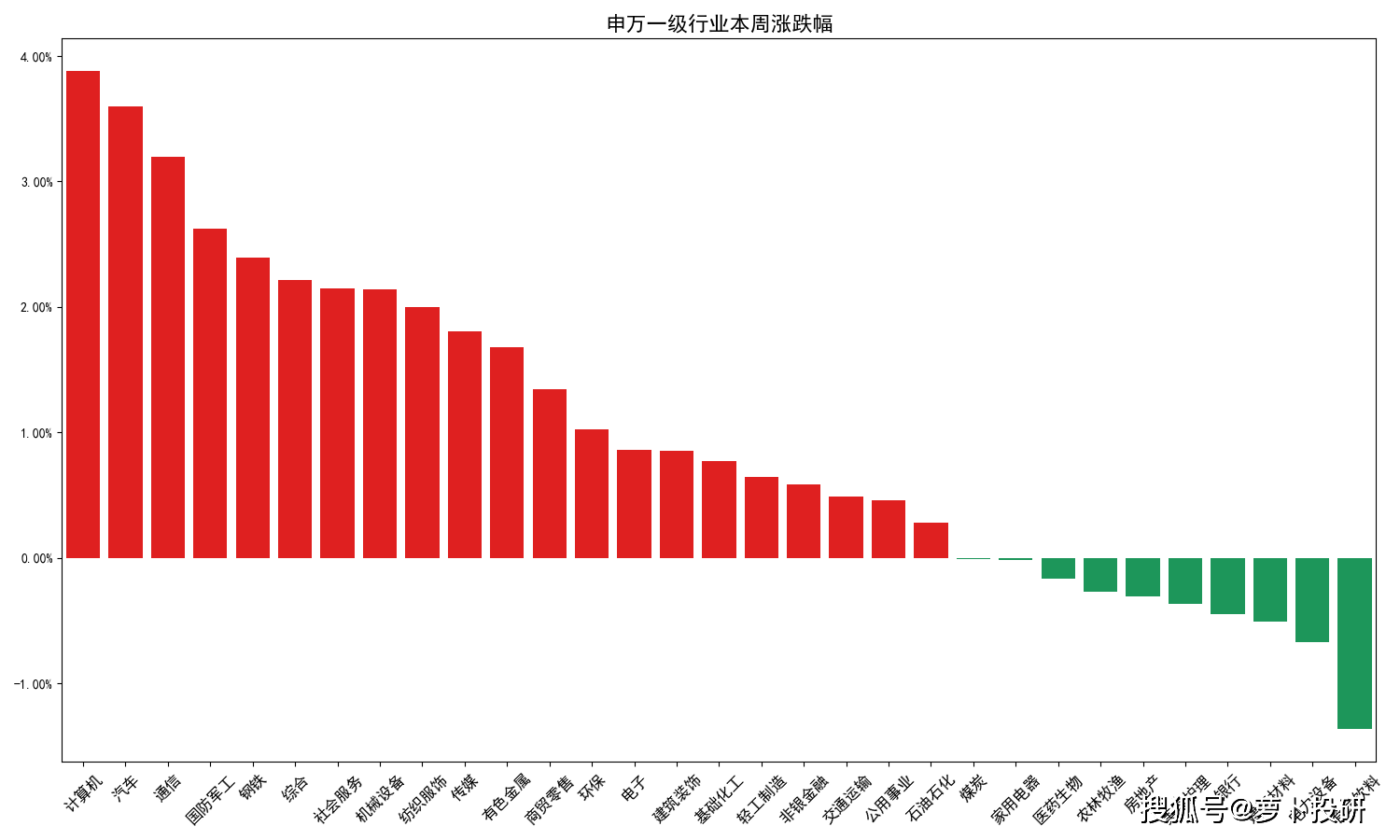

本周计算机、汽车、通信领涨,涨幅分别为3.88%、3.60%、3.20%。本周食品饮料、电力设备、建筑材料领跌,跌幅分别为-1.37%、-0.67%、-0.51%。

2)概念板块短线情绪

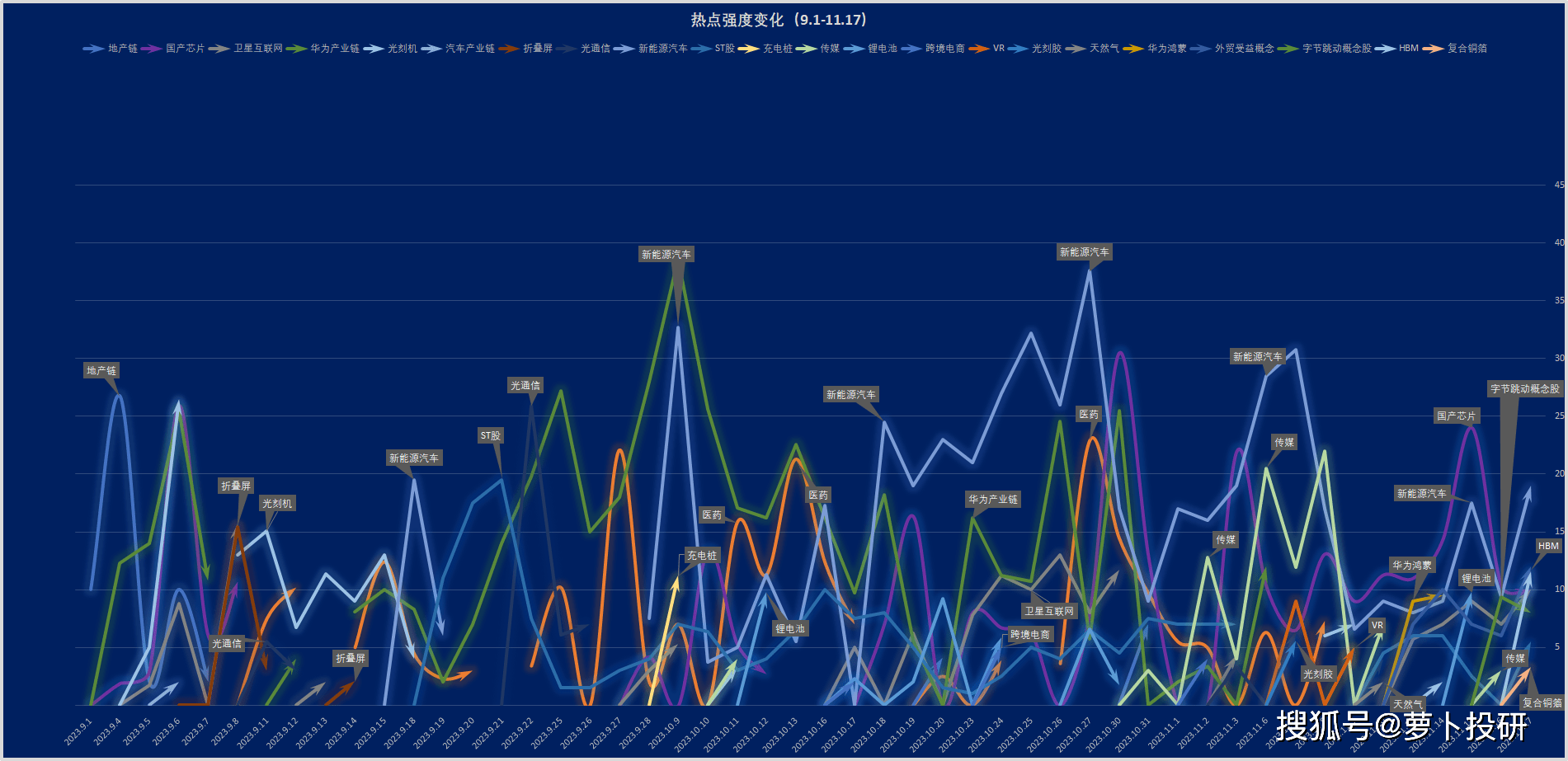

本周市场主线围绕鸿蒙、外贸受益、卫星互联网、新能源车、芯片等题材展开。具体来看,受APP的安卓版本与鸿蒙不兼容驱动,Harmony概念周初趋于高潮,但并未能贯穿全周。在星舰或于一周内开展第二次试飞、多款手机将支持卫星通讯的影响下,卫星互联网板块多股涨停。在中美元首即将于旧金山举行会谈的背景中,缓和预期推升外贸受益概念拉升。

国产芯片板块周内亦相对强势,催化除了前期的英伟达新款处理器,存储芯片涨价的消息也不绝于耳:一方面今年10月,韩国存储芯片出口额实现同比增长1%,较9月的同比下跌18%大为改善;另一方面,华为对平板电脑宣布提价,或因存储价格上涨。

周四开始,在抖音测试付费短视频的背景下,字节概念多股涨停,并连续至周五,而周五开始资金又开始关注HBM方向。

三、资金动向

1)主力资金

本周主力资金合计净卖出43.5亿元,前一周为净卖出153.98亿元,为连续第三周净流出。

2)行业资金动向

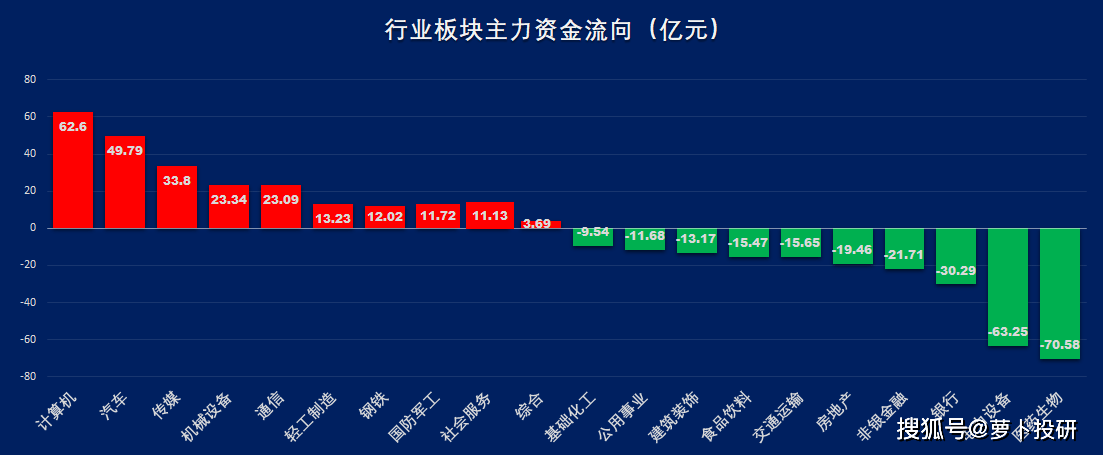

本周主力资金净流入最多的行业TOP3是计算机(62.6亿元)、汽车(49.79亿元)、传媒(33.8亿元)。主力资金净流出最多的行业TOP3分别为医药生物(-70.58亿元)、电力设备(-63.25亿元)、银行(-30..29亿元)。从数值上看,资金入场的金额相较于前一周明显回落。