2023电源管理芯片行业上市企业:企业布局重点均位于境内较多

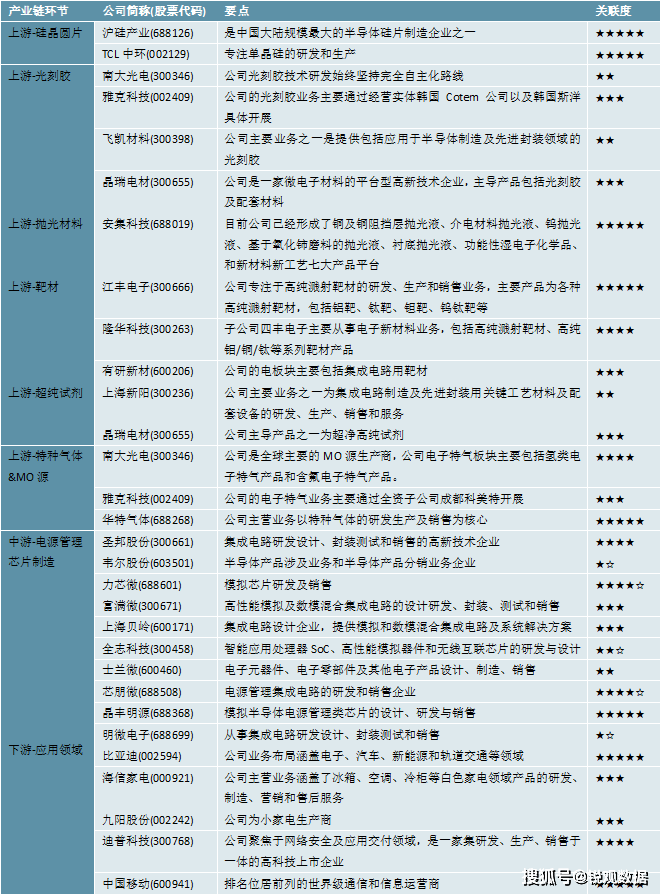

电源管理芯片上游主要为半导体材料,包括硅晶圆片、光刻胶、抛光材料、溅射靶材等。中游为电源管理芯片设计和制造商。产业链的下游应用场景较为丰富,主要涵盖通信、消费电子、汽车等行业。我国电源管理芯片涉及较多行业领域,上市企业数量较多,根据不同环节选取了部分代表企业进行分析,具体内容如下:

摘自锐观网《2023-2029年中国电源管理芯片行业市场发展潜力及投资前景分析报告》

图表:2023年中国电源管理芯片行业上市公司汇总

资料来源:锐观咨询整理

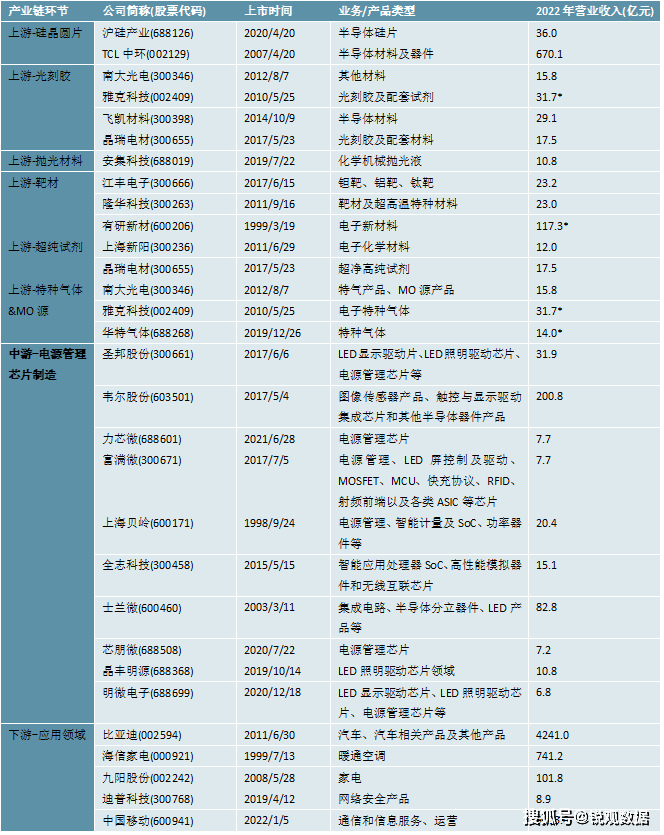

图表:2022年中国电源管理芯片行业上市公司基本信息及营收表现(单位:亿元)

资料来源:锐观咨询整理

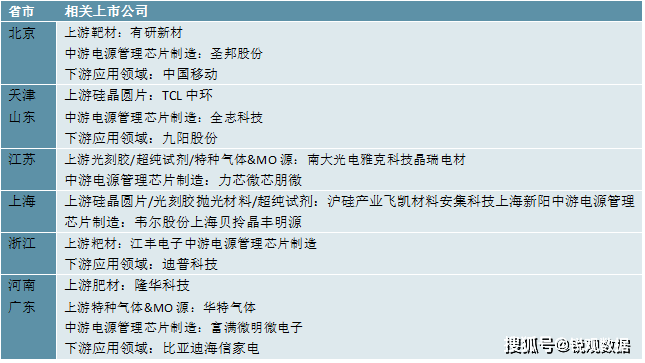

从区域分布来看,目前我国电源管理芯片行业上市公司主要分布在华东沿海地区,其中选取的代表企业中,大部分分布在江苏、上海地区。

摘自锐观网《2023-2029年中国电源管理芯片行业市场发展潜力及投资前景分析报告》

图表:2023年中国电源管理芯片行业上市公司区域热力图(按所属地)

资料来源:锐观咨询整理

从电源管理芯片行业的上市企业布局和已有公开信息分析,注册资本最多的是士兰微和韦尔股份,而成立时间最早的是上海贝岭,招投标信息最多的也是上海贝岭。

图表:2023年中国电源管理芯片产业上市公司基本信息

资料来源:锐观咨询整理

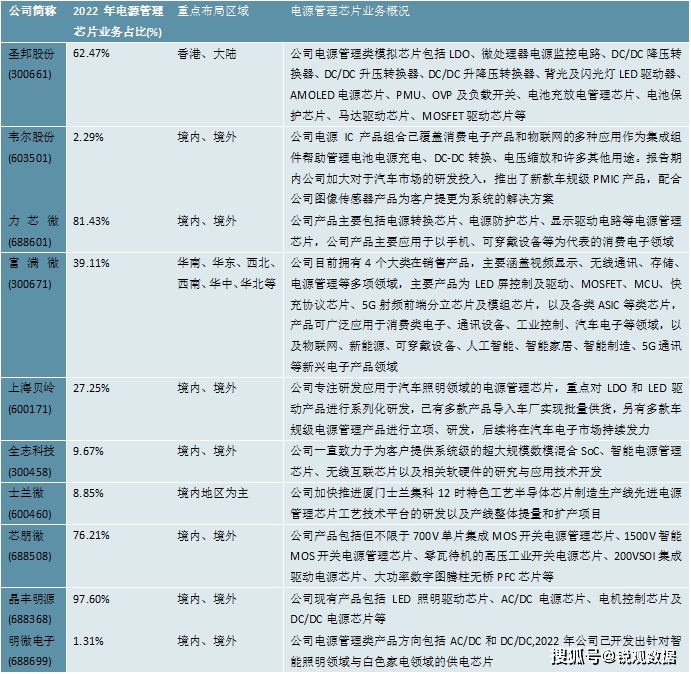

从业务布局来看,选取的代表上市企业电源管理芯片业务在各项细分产品有所布局。从各企业电源管理芯片业务布局的重点区域来看,大部分企业的布局重点均位于境内,部分企业在海外地区也有所布局。

图表:2022年中国电源管理芯片上市公司-电源管理芯片业务布局情况分析(单位:%)

资料来源:锐观咨询整理

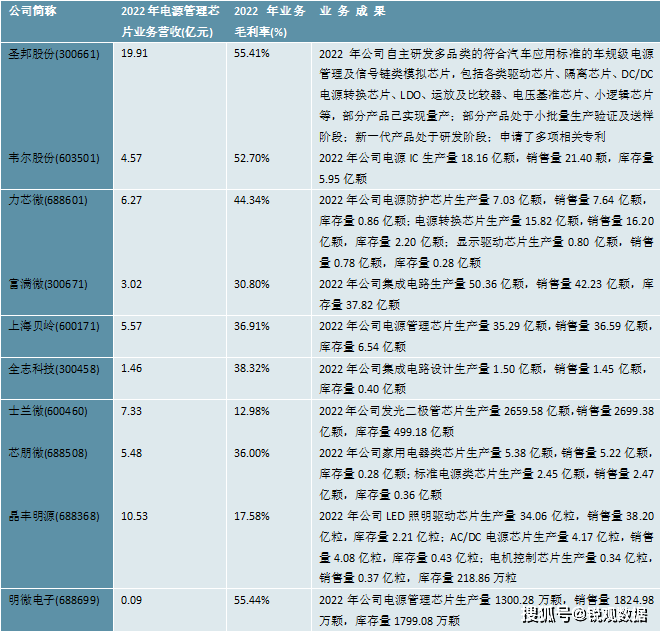

从电源管理芯片代表企业的业绩情况来看,电源管理芯片行业代表企业的毛利率均值达到38%。从单独企业情况来看,大部分企业电源管理芯片业务的毛利率处于35%至60%之间,少部分企业的毛利率低于20%。从电源管理芯片业务相关营收来看,行业主要上市公司的业务规模差距明显,因业务侧重点的不同而呈现出分层差异。上市企业具体的业绩情况如下表所示:

图表:2022年电源管理芯片行业代表性企业业绩情况(单位:亿元,%)

资料来源:锐观咨询整理

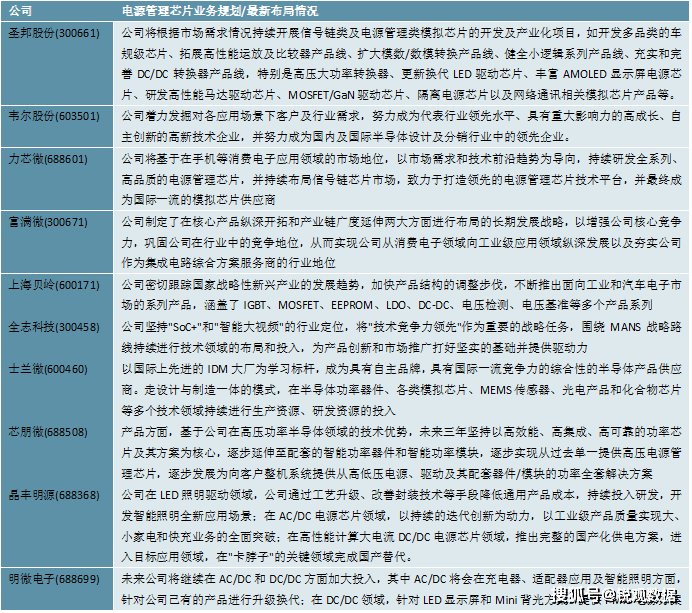

近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片及以电源管理芯片为代表的细分领域的发展。企业依托行业整体的发展方向制定了各自的发展规划:

图表:中国电源管理芯片上市公司—电源管理芯片业务规划

资料来源:锐观咨询整理