IPO定价23.23元,SMT贴片机器视觉检测设备,思泰克申购解读

大家好,我是量子熊猫。

进入今天的打新内容,分析前给大家说两个小技巧:

新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年11月17日可申购新股分析

思泰克(301568):

企业基本情况:

全称“厦门思泰克智能科技股份有限公司”,主营业务为机器视觉检测设备的研发、生产、销售及增值服务。

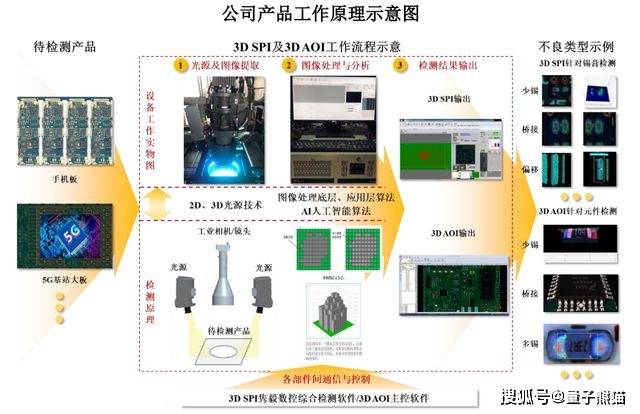

公司的主要产品包括3D锡膏印刷检测设备(3D Solder Paste Inspection,简称3D SPI)及3D自动光学检测设备(3D Automatic Optic Inspection,简称3D AOI)。

公司的机器视觉检测产品的核心工作原理包括三个主要流程:

1)利用光源系统、工业相机及镜头等设备实现对待检测物体的照明及图像 提取;

2)通过软件算法对图像进行处理及分析;

3)通过电脑显示针对多种不良类型的检测结果。

上述检测流程由3D SPI及3D AOI通过各自的主控软件,对设备各部件间的通信与控制来完成。

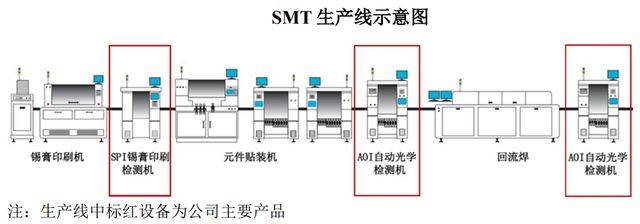

产品主要应用于各类PCB(Printed Circuit Board的简称,即印制电路板)的SMT(Surface Mounted Technology的简称,即表面贴装技术)生产线中的品质检测环节,终端产品领域覆盖广泛,包括消费电子、汽车电子、锂电池、半导体、通信设备等行业应用领域。

目前公司直销及终端客户包括富士康、海康威视、弘 信电子、大华股份、臻鼎科技、立讯精密、德赛电池、欣旺达、珠海紫翔、 VIVO等行业知名企业或其代工厂商。

业务是面向PCB贴片的视觉检测设备,主要就是检测有没有焊牢或者虚焊。

具体营收方面,主要营收来源于3D SPI,营收占比超过80%。

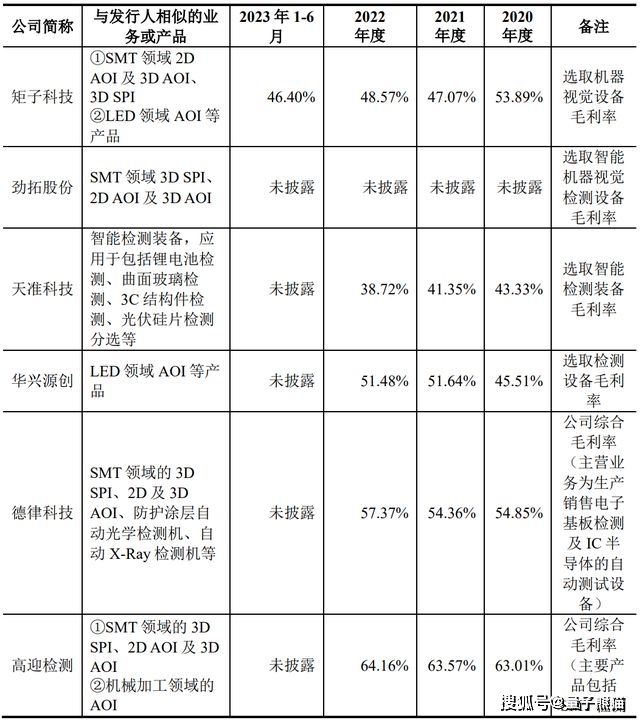

对应行业为专用设备制造业,可比上市企业分别为矩子科技(300802)、天准科技(688003)、华兴源创(688001)。

发行情况:

创业板发行,由海通证券主承销,新发行市值6.0亿元,发行后总市值23.99亿元,发行价格23.23元,发行市盈率22.03,PE-TTM23.00x,顶格申购需要7.0万元市值。

对比专用设备制造业PE-TTM为27.09x,对比矩子科技PE-TTM为54.54x,对比天准科技PE-TTM为46.88x,对比华兴源创PE-TTM为65.79x。

业绩情况:

预计2023年1-9月实现营业收入约为35,000.00至37,500.00万元,较上年同期变动-9.64%至-3.19% ;

扣除非经常性损益后归属于母公司股东的净利润为10,000.00至10,750.00万元,较上年同期变动-8.15%至-1.26%。

2022年营业收入38,735.33万元,2021年营收35,614.79万元,2020年营收25,304.20万元,年复合增速为26.37%。

2022年扣非归母净利润10,887.44万元,2021年扣非归母净利润11,439.66万元,2020年扣非归母净利润7,001.69万元,年复合增速为24.70%。

2020-2022年营收和利润增速都比较高,但是利润在2022年是下滑的,然后到2023年前三季度营收和利润预期都有下滑。

参考招股说明书解释,主要系消费电子市场增速放缓和市场竞争加剧所致。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为55.37%、55.84%、54.37%和53.60%,毛利率比较稳定。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念还行,近期业绩偏弱。

从发行情况看,创业板发行,发行价格一般,发行市盈率一般,PE-TTM一般,另外发行规模很小,有炒作特性。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,也欢迎分享给更多朋友~