搜狐财经基金周报|上周发行基金规模280亿元;前“公募一哥”王亚伟辟谣被调查

行业动态:

上周,A股三大指数收涨,上证指数累计上涨0.55%,深证成指上涨0.81%,创业板指上涨0.81%。

申万一级31个行业中,传媒行业领涨9.67%,计算机、通信、有色金属分别上涨6.39%、6.26%、3.42%;煤炭、医药生物、电力设备跌幅居前,跌幅分别为2.84%、2.07%、1.71%。

截止6月2日收盘,上证指数收盘上涨0.79%,报收3230.07点,成交额3775.08亿元;深证成指收盘上涨1.5%,报收10998.07点,成交额5631.21亿元;创业板指收盘上涨1.22%,报收2233.27点,成交额2656.91亿元

新基发行情况:

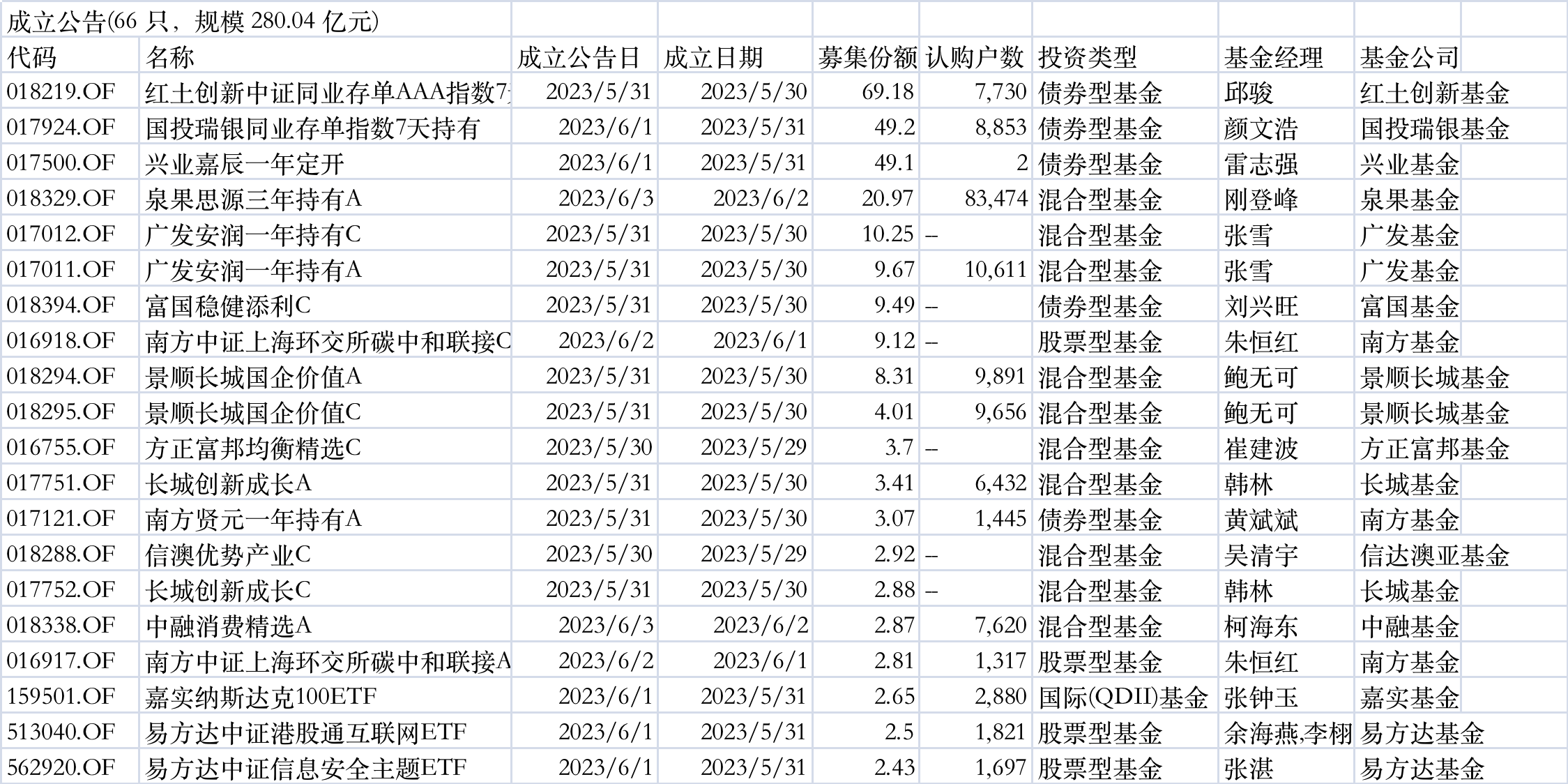

Wind数据显示,上周共66只基金发布成立公告,总规模280.04亿元;共41只基金发布发行公告,32只基金首发,1只基金上市。

上述发行产品中,红土创新中证同业存单AAA指数7天持有规模69.18亿元,国投瑞银同业存单指数7天持有、兴业嘉辰一年定开规模超过49亿元,泉果思源三年持有A规模超过20亿元。

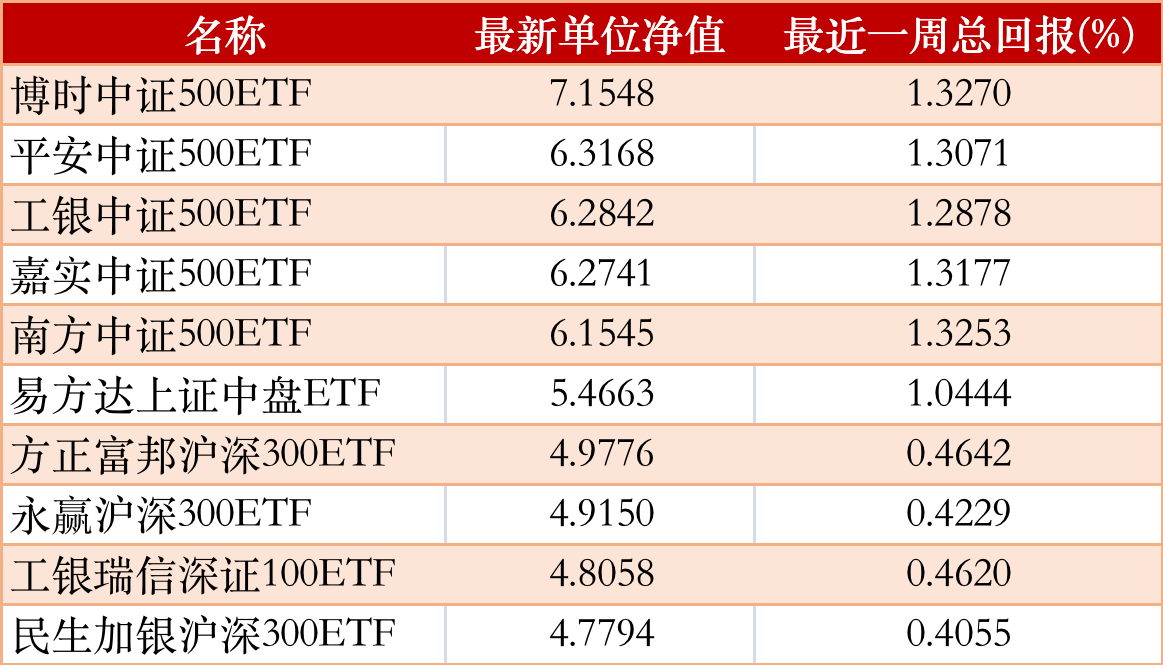

上周净值排行TOP10:

股票型基金上周净值排行

混合型基金上周净值排行

企业聚焦:

被带走调查?王亚伟、刘晓丹发朋友圈间接辟谣

据中国基金报,市场传出小作文,直指前公募一哥王亚伟,以及并购女王刘晓丹,刚刚,他们都发朋友圈“间接辟谣”了。刘晓丹称,感谢大家关心,见怪不怪,其怪自败。王亚伟则是上午9点多罕见发朋友圈,用的是“齐白石的’红’山水,史为珍罕”一帖。

半夏投资李蓓“道歉”:5月认错减仓地产股

李蓓在5月频繁登上私募的“热搜”。这位因敢言著称的对冲基金经理,所管理的基金在上个月遭遇了最近一年最大的净值回撤,单周净值跌幅接近9%——这个近乎跌停式的冲击,吸引了外界的目光。李蓓在最近发布的5月报告中表示,称半夏宏观对冲在5月回撤较大,一方面是持有的地产股和竣工相关的地产链条后端建材家电个股大幅下跌,显著大于指数跌幅。另一方面是商品多仓跌幅远大于持有的商品空仓的跌幅,同时,基金规模的增大,持仓流动性的下降,使得平仓止损的冲击成本比较高。李蓓称,对于短时间的较大回撤,他们已经在内部进行了讨论和反思,未来将进一步加强风控。

新基金发行遇冷,老基金开启“壳”保卫战

截至5月30日,当月新成立基金发行份额213.08亿份,创下公募基金近8年以来月度新发份额新低。在新基金发行遇冷的同时,部分老基金也如履薄冰。不少基金公司近期开启了“壳”保卫战,路演、交换资源等花式手段轮番上演。机构人士表示,新老基金的现状折射出市场信心出现波动。从估值视角看,当下股指“水位”够低,市场对不确定性因素的“计价”已较充分,未来市场对积极因素的反映会更为敏感,权益市场已具配置价值。

罕见遇冷 5月私募证券投资基金管理人的备案登记数量为0

中国证券投资基金业协会官网显示,截至5月30日,5月以来仅有2家私募基金管理人备案登记,均为私募股权、创业投资基金管理人,而私募证券投资基金管理人的备案登记数量为0。业内人士指出,私募备案的“爆冷”或与私募的相关新规有关。与此同时,监管部门加大了出清“伪私募”“乱私募”的力度。

华平投资完成中欧基金23.3%股权受让交割,成最大机构股东

6月1日,华平投资正式宣布,完成受让意大利联合圣保罗银行所持有的中欧基金管理有限公司23.3%股权的交割,成为中欧基金最大机构股东。华平投资拥有中欧基金的董事会和监事会席位,该公司表示,将在提升公司治理水平和管理能力、拓展创新业务和海外业务等方面,全方位助力中欧基金未来发展战略。

“不赚钱不收费”产品打破公募常规,业内:优化管理费模式是大势所趋

首只“不赚钱不收管理费”的银行理财权益类公募产品(类公募基金)诞生了。5月31日招银理财发布公告称,招卓价值精选已成立,产品募集规模8281.45万元。该产品提出,当产品累计净值低于1元时将暂停收取固定投资管理费,“不赚钱不收管理费”模式受到市场各方关注。在受访的银行理财和公募基金人士看来,此举是让利投资者;也有观点认为,此种“不赚钱不收费”举措更多是吸引眼球。在“管理人赚钱、投资者不赚钱”的资管行业困局下,业内人士认为,优化管理费模式是大势所趋。更重要的是,资管机构要尊重市场规则和投资规律,提高投研能力、优化产品设计,促进行业高质量发展。

机构观点:

中金公司:成长风格有望重新占优,关注三条主线

中金公司研报认为,近期市场情绪略有和缓,主要指数初步呈现出企稳迹象,成交量有所回升,人民币小幅升值,北向资金亦重新恢复净流入。后市来看,我们认为市场短期表现可能仍有反复,但调整最快时期可能已经过去,国内因素尤其经济内生动能修复的进展仍将是决定市场表现的主要矛盾,如若政策应对得当,有望逐渐改善当前投资者的偏悲观预期。行业建议:成长风格有望重新占优。建议投资者关注如下三条主线:1)顺应人工智能新兴产业趋势和国内大力发展数字经济政策方向的科技成长赛道,如半导体、传媒游戏等;2)前期受疫情负面影响较大、当前成本压力持续缓和、后续需求修复空间较为确定的消费类行业,例如白酒、家用电器、医疗服务等;3)受益于一带一路倡议,以及国企改革等主题机会。

中信证券:A股仍将延续高波动 建议以业绩为纲

中信证券认为,步入6月,国内经济预期仍处于低位,海外多重因素扰动叠加,投资者行为模式正处于转换期,预计A股仍将延续高波动,当前正趋于下半年波动区间的波谷附近,乘风破浪时,建议以业绩为纲,继续围绕“安全”主线中有政策催化预期或业绩优势的品种展开配置。首先,近期经济复苏环比动能趋弱,导致市场过度悲观,预计6月结构性政策陆续出台并积累,政策助力和内生动能修复下,三季度经济复苏将明显改善。其次,美联储6月议息预期波动较大,美债上限调整后仍需关注其流动性风险,预计人民币汇率保持低位震荡,三季度将重归升值趋势。再次,由于今年以来主题博弈类策略的收益不佳,投资者的行为模式正进入转换期,将重归业绩主导。最后,预计6月A股仍将延续较高波动,综合估值与市场情绪判断,当前正趋于下半年波动区间的波谷附近。配置上,建议继续围绕科技、能源资源和国防三大安全领域中有政策催化预期或业绩优势的品种展开,并持续关注医药产业的长期配置价值。

华泰证券:轮PPI负增阶段 A股均“走出谷底”取得正收益

华泰证券研报认为,PPI下行负增是5月市场隐藏线索,“没有涨价的弱复苏”使得投资者下修全年盈利预期,往对复苏强度不敏感、自身有独立周期的行业以及受益于PPI下行、成本减压,需求刚性的行业聚焦。进入6月,政策博弈情绪渐浓。复盘看,四轮PPI负增阶段,A股均“走出谷底”取得正收益,风格上略偏小盘、成长(弱复苏)略占优。行业上,期间毛利率能够改善的占优。前瞻来看,分子端,M1-M2剪刀差指引PPI拐点将近但缺弹性,库存(滞后PPI3-5个月)见底或在四季度,分母端面临国内银行小考、海外FOMC制约,指数级别行情或需等待,配置强主题+中低筹码+景气复苏的电子、火电、游戏、通信。

银河证券:多种经济指标呈现出底部的特征

银河证券认为,总体而言,处在2023年6月初的这样一个时点,多种经济指标都呈现出底部的特征,尤其是对工业企业利润增速最具象征意义的PPI。只不过在宏观政策更注重自主创新、国家安全、绿色低碳等中长期目标的背景之下,企业盈利见底之后的回升斜率相对平缓,主要驱动力来源于国内库存去化的完成、海外美欧经济见底之后中国出口企稳等市场力量。

中银证券:6月A股进入阶段性底部配置区域 关注AI主线布局机会

中银证券研报认为,进入6月,A股进入阶段性底部配置区域,关注AI主线布局机会。海外风险缓释,但扰动仍在。市场短期对于基本面计价了过于悲观的预期,当前下行空间有限,一旦需求数据好转或政策出现边际变化,A股估值极有可能受到提振。行业配置上,AI主线或已企稳,下场布局正当时。在国内经济弱复苏、低通胀以及海外强产业趋势映射的背景下,叠加TMT科技之前低估、机构低配的微观市场结构和交易状态,AI估值修复的动力和空间十足。主题上关注中特估和AIGC 科技带来的投资机会。

(搜狐财经根据中国基金报、证券日报、澎湃新闻等整理;编辑/汪梦婷)