紫金矿业:激励“连环炮”,考核宽松或暴露业绩窘境

员工持股、股权激励被称为上市公司的“金手铐”,如今(601899.SH)也要给员工戴上“金手铐”。

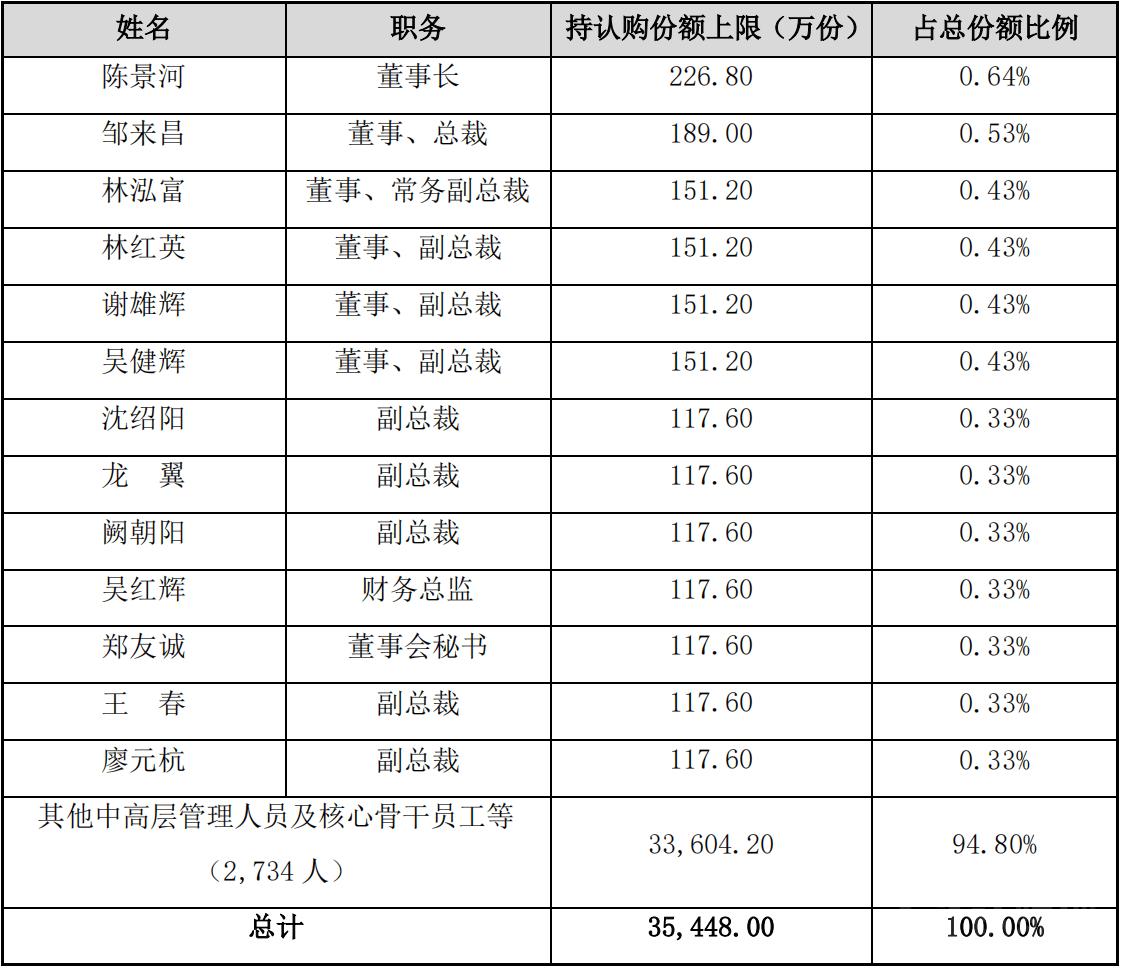

11月14日晚间,公司发布公告,拟向不超过2747人的公司管理及技术骨干人员实施员工持股计划,授予价格为每股8.4元;同时,以本公告前20个交易日公司股票交易均价12元的价格,向包括陈景河董事长在内的13名管理层授予4200万股股票期权。这是公司继2017年实施首期员工持股计划、2020年实施限制性股票激励计划之后的新一轮股权激励。

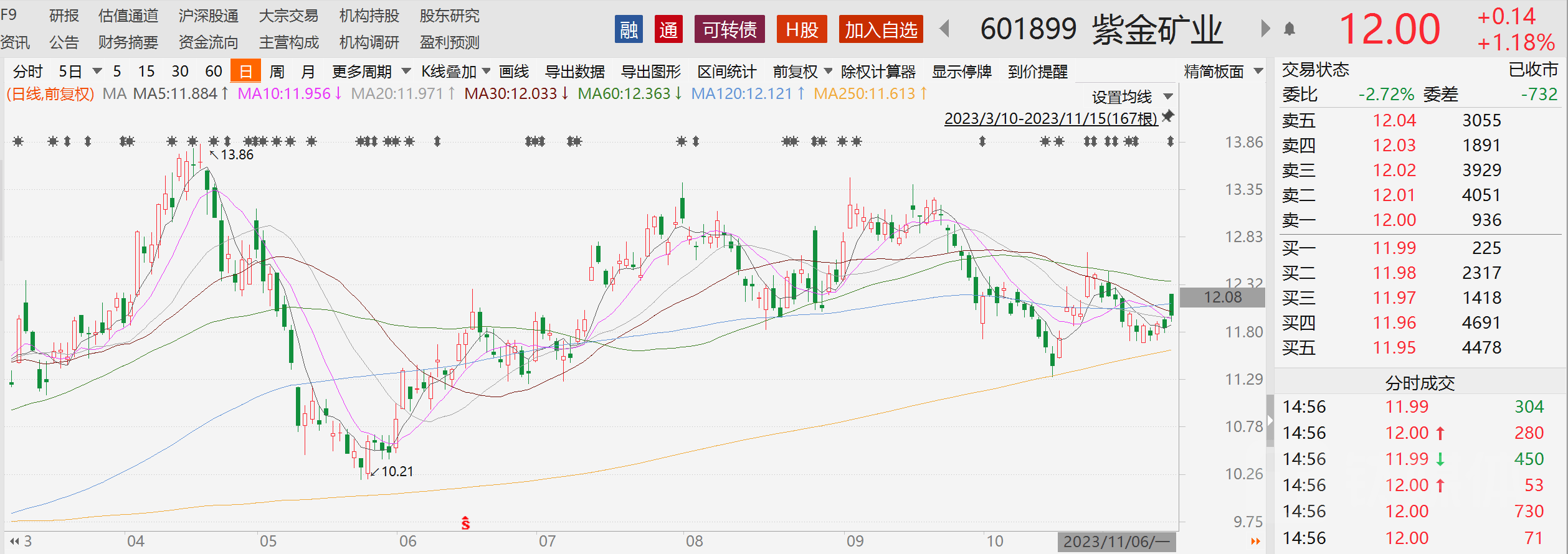

或是受此消息影响,二级市场股价出现震荡反弹,截至11月15日收盘,公司股价收报12元,上涨1.18%,总市值为3104亿元。

钛媒体APP发现,推出的员工持股计划认购价格要低于回购价格,并且业绩考核非常宽松。另外,公司股票期权考核指标设置不同于多数上市公司以营业收入、净利润、净资产收益率等指标为主,本次激励计划并没有考核净利润,这背后或许是公司当前业绩承压。

受让价低于回购价

根据员工持股计划(草案),此次参加对象为公司及下属公司管理及技术骨干以上人员,总人数不超过2747人。其中,公司执行董事和高级管理人员合计13人,拟认购份额为1843.8万份,占比5.20%;其他员工合计2734人,拟认购份额为3.36亿份,占比94.80%。

通过此次员工持股计划,拟筹集的资金总额上限为3.54亿元。本次员工持股计划以“份”作为认购和持有单位,每份份额为1元,上限为3.54亿份,涉及的标的股票数量不超过4220万股,股票来源为公司回购专用账户回购的股份。截至11月7日,公司通过集中竞价交易方式累计回购股份4220万股,占公司总股本的比例为0.16%,回购价格最高为12.68元,最低为7.89元,均价为10元左右。

值得注意的是,此次员工持股计划受让标的股票价格为8.4元。有股民表示,真是捡钱的时代,员工真是躺着就赚钱了。一位行业人士表示,回购价格与员工购入价格之间的价差,本质上是公司对员工的补贴。但是用公司的钱高价回购股票,再低价卖给员工,利益输送的嫌疑难以回避。

对于受让价格如此“优惠”,则在公告中表示,本员工持股计划的定价原则符合公司实际激励需求,能够进一步激发公司员工的工作热情和潜能,促进公司业绩持续稳定发展,具有合理性与科学性。

在推员工持股计划的同时,也绑定业绩考核。根据员工持股计划要求,公司在2024年公司净资产收益率不低于12%,并且持有人绩效考核B(含)以上。不过,此项考核指标“形同虚设”,因为公司近三年来净资产收益率在12.08%—25.06%之间。

考核宽松,暴露业绩窘境

股票期权激励(草案)显示,计划拟授予的股票期权总数量涉及的标的股票数量为4200万股,占本激励计划草案公告时公司股本总额的0.16%,授予的股票期权行权价格为12元。其中,涉及的激励对象总人数为13人,包括公司公告本激励计划时在公司任职的公司执行董事和高级管理人员。

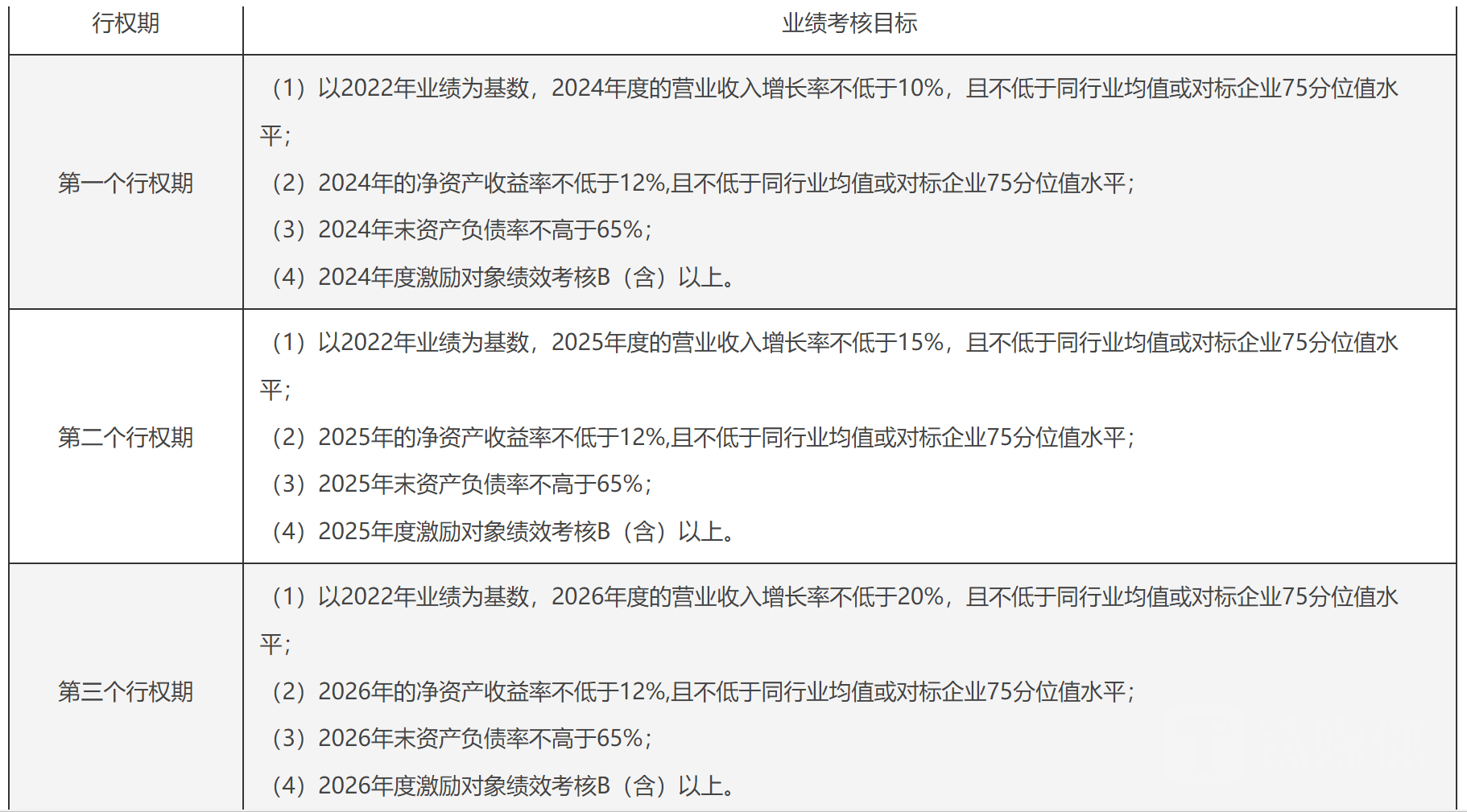

据了解,本次激励计划考核年度为2024—2026年,每个会计年度考核一次,考核目标为营业收入、净资产收益率、资产负债率、个人层面业绩考核指标。其中,以2022年业绩为基数,2024年—2026年营业收入较该基数的增长率分别不得低于10%、15%、20%,且不低于同行业均值或对标企业75分位值水平。此外,每个考核年度末净资产收益率不低于12%且不低于同行业均值或对标企业75分位值水平,资产负债率不高于65%,激励对象绩效考核B(含)以上。

细究之下,考核要求“门槛”并不高。过往财务数据显示,2020年—2023年三季末,的营收增长率分别为26.01%、31.25%、20.09%及10.19%;净资产收益率分别为12.08%、24.57%、25.06%及16.82%;资产负债率分别为59.08%、55.47%、59.33%及59.02%。

一般来说,股权激励考核中都比较看重净利润指标,之所以不将其纳入考核,或是其业绩承压。2023年前三季度,公司实现营业收入2250.08亿元,与去年同期的2041.91亿元相比,增加208.17亿元,同比增长幅度为10.19%;净利润、扣非净利润分别为161.65亿元、152.08亿元,与去年同期相比,分别减少5.02亿元、7.15亿元,同比下降幅度为3.01%、4.49%,增收不增利。

导致上述现象产生的主要因素或是因为公司巨额债务产生的利息费用吞噬利润所致。2023年前三季度,公司财务费用22.58亿元,同比增加13.66亿元。近三年,继续进行较大规模布局,累计耗资在430亿元左右。截至2023年9月末,公司债务达到1352亿元左右。(本文首发钛媒体App,作者|翟智超)