新能源车险遭车主喊“贵”!车险巨头也喊“亏”,造车新势力涌入是搅局还是破局?

来源:保民公社

近日,车主张先生向金融界《民间调研》栏目组爆料,自己家的新能源车险保费过高,已高出名下燃油车保费近三千元,这一现象也引发了我们关注。

据了解,近年来新能源汽车零售渗透率快速攀升,间接促进了新能源车险的发展,但这一类产品定价难、赔付高等问题凸显,保险公司市场拓展和消费者投保体验均受到影响,市场甚至呈现出“车主喊贵,险企喊亏”的局面。

在这种背景下,一些造车新势力纷纷涌入新能源车险这片“蓝海”,不少传统车险巨头也正在调整经营思路,行业探索风险减量的新貌还有待进一步观察。

车险续保“花样”多,新能源车险保费过高引车主担忧

近年来,随着国内用车需求不断上升,车险市场也水涨船高,发展蓬勃。数据显示,2023年上半年,车险保费收入4195亿元,同比增长5.51%,占财险市场保费收入的47.79%。但保费竞争激烈、头部效应过重、赔付成本增长、行业“暗箱”操作屡禁不止,也给各参与主体带来一定影响。

就在近期,有车主张先生向金融界《民间调研》栏目组反映,自己家的新能源车和汽油车两辆车保险将于不久后到期,因为去年两台车均出过一次险,在维修阶段就被告知“今年保费可能会上涨”,所以一直较为担心。

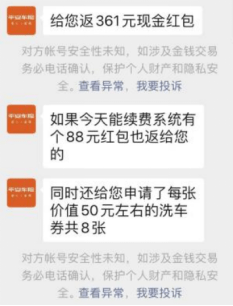

最近,张先生接到平安产险业务员电话称,提前续保新能源车险不仅能拿到361元现金返点,以及洗车券等“好处”,还能将汽车第三者责任保险的保险金额从100万升级为200万,如此操作下来保费与去年相比并没有多大涨幅,若汽油车也在平安投保则能获得双倍现金返还。

(来源:车主张先生提供)

根据平安产险的报价单,除了常规的新能源汽车损失保险和新能源汽车第三者责任保险,还附加了“平安车主尊享保障”。具体保障责任包括:飞机、货车、轮船、汽车等意外伤害身故残疾,保费价格为408元。据平安产险业务员的说法,如果不按照他们的车险报价套餐续保,保费将会上涨数百元。

由于车险尚未到期,张先生在接到阳光财险、人保财险业务员车险报价对比发现,不同保险公司对同一辆车采取的定价系数以及报价时间不同,各家保险公司的询价结果差异明显。比如阳光财险的汽车商业险报价就比平安产险多出800元。对此,阳光财险代理人声称:这主要是因为阳光财险的服务更优质,同时还能赠送5块汽车玻璃;平安产险承诺的返现金,阳光财险同样可以承诺;平安产险搭售的意外伤残保险保障在阳光财险价格不过百元。

这引发张先生心里的疑惑,车险保费报价“花样繁多”,在实际执行中又有如此大的可操作空间,消费者该如何应对?

有业内人士分析,出险车主对保费上涨本身就不满意,一种常见的营销套路是,保险公司通过搭售一些赚钱的业务,让消费者感觉到“保障增加了,价格没贵多少”,再辅以车险限时活动营销焦虑和返现金的诱惑,一般而言车主都会买单。但事实上,在购买车险的过程中应该聚焦车辆风险本身。市场上常见的有平安产险的“药诊卡”、阳光财险的“汽车玻璃”等增值服务吸引车主。但羊毛出在羊身上,这在一定程度上推高了车险保费价格,引发了消费者更大的困惑。

而令张先生更为担忧的是,自家的新能源车保费已经高出汽油车近三千元,尽管续保时会被给予一定“优惠”,但保费过高的情况短时间内似乎无解。

“车主喊贵,险企喊亏”,三大因素致保费高涨

张先生的担忧并非个例。

有车主也曾反映,新能源车险保费高主要体现在车损险和增值服务,此前其名下的车辆年内出过一次险,但续保时保费直接上涨了两到三成。

近年来,新能源车年销量始终保持高速增长态势,零售渗透率逐年快速攀升,间接促进了新能源车险成为各大保险公司新的业绩增长极。与此同时,产品定价难、赔付高等问题凸显,保险公司市场拓展和消费者投保体验均受到影响,行业甚至呈现出“车主喊贵,险企喊亏”的局面。

对此,中国精算师协会创始会员徐昱琛表示,新能源车险价格高与产业产出有关,作为新兴险种,新能源保险具有不确定性强的特征。

梳理发现,新能源车险价格高涨与几大因素密不可分:

其一是保障范围的扩大。根据《新能源汽车商业保险专属条款(试行)》来看,如电池及储能系统、电机及驱动系统等都属于新能源车保险的保险责任范围;甚至停放、充电等过程中出险也属于新能源车保险的保险责任范围,且电池的价值在新能源车整车价值中占比较高。而这些在传统燃油车保险中,基本不涉及。

其二是高出险率的制约。东吴证券此前在研报中指出,据中再产险统计显示,从车损险来看,各种使用性质的新能源车出险频率几乎均高于传统燃油车,其中新能源车中占比最高的家用车出险率高达30%,显著高于燃油车19%的数据。高出险率并不是说新能源车主不会开车,实际上大量新能源车被作为营运车辆使用,拉高了车辆里程数,进而提升了整体出险概率。

其三是维修成本的高企。北京联合大学保险学教授杨泽云指出,新能源汽车智能化程度较高,且有模块化生产以降低成本的特点,则其零配件集成了大量的电子元器件,与手机、电脑等电子设备一样,一旦受损,无法维修,更多是更换,而且是整个模块一起更换,大大提高了新能源汽车受损后的损失金额。

她强调,新能源汽车还属于较新事物,不像传统燃油车,很多零配件都有低价的副厂零配件。副厂零配件的缺失大大提高了新能源汽车的维修价格,必然也导致其出险后的损失金额较高。

今年上半年,被业内称为“二次综改”的商业车险自主定价系数调整纷纷落地,保险公司的自主定价系数区间增大,投保人与保险公司讨价的空间也进一步增大,这显然有利于一直保持谨慎驾驶、出险率低的“好车主”享受到更低保费。但值得注意的是,广受市场关注的新能源车险却并不在此次调整范围之内。

对此,北京工商大学中国保险研究院院长王绪瑾认为,市场需要先度过与新能源车险的磨合期,吸收其存在的问题,等待其发展稳定再调整价格。这样才不会导致新能源车险价格波动过大,导致保险公司经营不稳定,进而导致市场不稳定。

对外经济贸易大学保险学院教授王国军持有相似的观点。他认为,保险公司能够获得的关于车辆的风险信息更为匮乏,不把保费打高一些,亏损的风险更大。新能源车险推出时间较短,稳妥起见,在费率厘定方面尚不宜有较大的调整。

保费高速增长背后,财险巨头面临“幸福的烦恼”

想要穿透一个行业,头部机构的表现或许是最容易的切入点,这点对于车险市场同样适用。

据中国保险行业协会数据显示,近十年来,车险行业市场集中度始终维持在65%-70%范围内,市场份额多集中在以财险“老三家”人保财险、平安产险和太保产险为代表的头部机构身上。

从前三季度车险签单保费来看,人保财险、平安产险和太保产险分别为2067.23亿元、1639.42亿元和802.07亿元,累计达4508.72亿元;从车险车均保费来看,人保财险、平安产险和太保产险分别为2525.67元、3000元和2823元。

结合行业来看,2023年前三季度,机动车辆保险保费收入为6335亿元,占财险公司原保险保费收入的比重为51.17%。超40家财险公司第三季度车均保费低于2000元,占比近70%,显然头部机构在费用制定上处于领先身位;此外,接近60%的财险公司车均保费数据较第二季度有所下降,这方面头部机构与行业保持着同频共振。

尽管“老三家”在三季度偿付报告中未披露新能源车险的最新数据,但从上半年数据来看,新能源车险表现普遍超出预期。其中,人保财险上半年新能源车承保数量达282.4万辆,同比提升54.4%,保费收入126.3亿元,同比提升54.7%,新能源新车保费在整体新车保费中占比已达28.3%;太保产险新能源车险保费同比增速达65.1%。

得益于精细化的风险定价能力和差异化的管理能力,加之多年积攒的承保和理赔网点体系优势和人才支撑,传统头部财险公司在应对新能源汽车时代到来时似乎更有抓手,也更有勇气。但在保费高速增长的背后,高出险率的发生正让财险机构面临“幸福的烦恼”,如何调整经营策略也让外界十分关注。

在今年的中期业绩发布会上,人保财险总裁于泽就表示,受出行强度回升等因素影响,上半年新能源车出险率同比提升了2.7个百分点。他强调,随着数据和经验的积累,公司与中小险企相比,在新能源车险方面的优势会进一步扩大。渠道方面进一步拉直新能源车销售管理,与主机厂和造车新势力建立合作;定价方面与电池供应商、新能源车企、第三方平台进行多方合作,加强数据跨界融合;理赔方面加强与主流品牌主机厂和动力电池维修商合作,构建理赔新模式。

太保产险总经理曾义在今年中期业绩发布会上所言,新能源车出险率高于燃油车出险率近一倍,该公司构建了一套与燃油车车险不一样的经营管理体系,相信公司能早于行业实现新能源车险盈利。

新“玩家”涌入,中小险企夹缝中求新生

除此之外,一些车企新势力正在迈入或已经踏入新能源车险这片“蓝海”,包括特斯拉、蔚来、比亚迪、小鹏等在内的多家公司纷纷布局保险领域。

除了拿下保险中介牌照的基本“招数”外,比亚迪还通过接盘易安财险取得了保险公司牌照。就在近日,比亚迪财险业务范围变更正式获批,率先于行业取得了经营车险的资质。

德勤发布的行业观察报告指出,作为新能源车生产商,大部分新能源车企拥有天生的数据化、在线化和智能化优势,在驾驶行为数据和数字化车主服务方面能力突出。由于车企掌握了数据资源,有助于依照用户行为进行风险刻画,为未来个性化的车险产品定价提供了数据基础。

而在传统财险巨头和新能源车企加持下,留给中小险企这部分业务的生存空间显然已没有很多。

一方面,在车险综改落地后,中小公司的车险保费增长和车险承保利润都处于市场竞争中劣势位置,中小险企定价能力较差、客户筛选能力较弱等风险会进一步暴露;另一方面,头部机构和相关车企对新能源车险越来越重视,而从过往数据来看,新能源车专属产品保费的集中度显著高于燃油车,未来留给中小险企的产品创新和客户积累都伴随一定挑战。

对此,有专家建议,中小公司可以根据自身情况做精细化、专业化的路子,根据自身情况转向其他险种;另外,保险公司应该意识到车险不是唯一的业务,不同机构应该根据自身特色深耕细分领域,形成差异化竞争,规避同质化竞争。

未来新能源车险的市场格局将会朝着哪个方向发展,行业的竞争和联动又会催生什么样的故事,我们也将保持关注。(金融界保险 宋源珺 yuanjun.song@jrj.com.cn)

来源:金融界