招商证券: 预计6月我国金融市场外资流动温和改善,股市外资流动变化规模为流入210亿元

来源:招商证券

核心观点

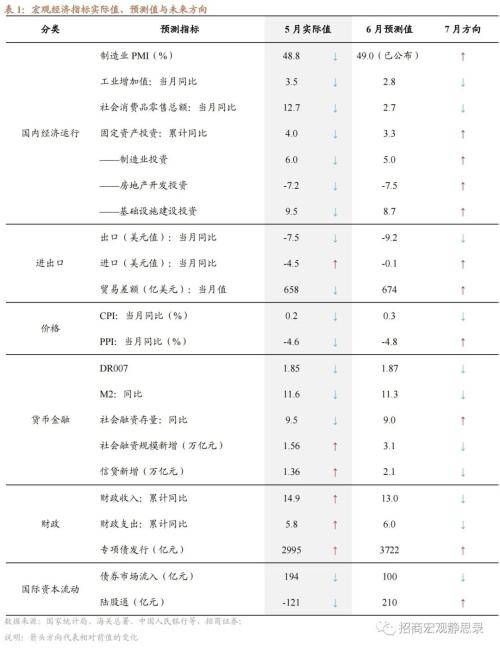

6月经济总体不强的局面没有改变,但边际上回落速度放缓。下一阶段在把握政策动态的同时,还要跟踪评估愈发频繁的极端天气对经济运行的潜在影响。预计6月工业增加值当月同比2.8%,社会消费品零售总额当月同比2.7%,固定资产投资累计同比增长3.3%,对应当月两年同比基本持平,其中制造业投资增长5.0%、基建投资增长8.7%、房地产开发投资增长-7.5%。

预计6月出口同比-9.2%,进口同比-0.1%:4月和5月PMI新出口订单均出现回落,领先出口大约2-3个月;韩国出口金额前20日同比收录5.3%,前值-16.1%,由负转正,因此6月份出口增速大概率依然为负值,但与半导体相关的商品出口增速会有回升。国内库存周期逐渐从主动去库向被动去库迈进,进口增速逐渐向0值靠拢的趋势较确定,但目前生产形势依然偏弱,短期内进口增速仍然承压。

预计6月CPI同比0.3%,PPI同比-4.8%:去年6月猪价上升后肉类CPI同比的回落压力偏高。然而今年的蔬菜价格走势自4月底开始明显强于季节性,可能与气候较往年异常有关,这在相当程度上对冲了食品CPI的下行压力。6月部分主要商品价格出现一轮反弹,月度水平和5月比较接近,同时水泥、原油价格仍然有所回落,因此本轮商品价格反弹不会立刻反馈到6月PPI同比的改善。去年7-8月的PPI环比仅有-1.3%和-1.2%,6月大概率是本轮下行的底部。

预计6月财政收入累计同比13.0%,财政支出累计同比6.0%。2023年以来,财政收入增速在经济回归正常运转的背景下稳步上行。财政支出节奏快于去年,特别体现在支持民生等方面的支出。其中,公共财政支出与政府性基金支出进度均接近近5年最高水平。站在当下看,尽管2023年以来房地产销售有所回暖,但其向房地产投资的传导路径或与之前有所变化,这使得2023年政府性基金收支压力依然较大。

预计6月新增人民币贷款2.1万亿,新增社融3.1万亿,增速9%左右。5月的金融数据显示信贷投放速度已有所换挡。在放缓的信贷投放中,结构特征依然明显:企业中长期贷款贡献了新增信贷的绝大部分,居民端中长期信贷未见明显回暖。这种结构特征反映了居民端在前期购房需求脉冲式释放后信心仍然不足的情况。如果没有进一步的政策支撑,不排除居民端新增信贷量会持续维持在低位。

预计6月我国金融市场外资流动温和改善,股市外资流动变化规模为流入210亿元,债市流入边际放缓至100亿元附近。美联储于6月议息会暂停后,鲍威尔于国会听证会并未提供明显增量信息,市场对美联储7月加息预期、美欧相对基本面等因素在限制美元指数的下行幅度。6月央行降息,股市情绪回暖,债市流入或边际放缓,主因6月中美利差扩大至100BP以上,通胀筑底预期渐强。

正文

一、经济运行

1、国内经济

现状:6月经济总体不强的局面没有改变,但边际上回落速度放缓。回过头看,4月前后经济数据的快速回落有一定特殊性,根本原因仍然是需求复苏偏弱,而在此基础上,生产端的剧烈去库存实际上在短期放大了工增和价格的下行压力,驱动因素是企业在年初逆周期补库存后对预期重新下修。从5月中旬前后开始,高频数据显示供需两端的回落速度有所放缓,特别是生产端,中下游在5月中旬、上游在6月初先后回稳,与6月制造业PMI生产指数重返荣枯线上方一致。映射到价格,6月PPI的环比压力较4-5月明显缓解,同比即将见底。房地产市场仍然较弱,6月30城新房成交面积同比-28.2%,降幅扩大。总的来说,当前经济内生动能仍然不强、压力边际缓和,下一阶段在把握政策动态的同时,还要跟踪评估愈发频繁的极端天气对经济运行的潜在影响。

预测:由于去年同期正值国内疫情缓和、经济加速重启阶段,6月经济数据面临的同比基数将较4-5月明显上升,因此大部分数据读数将明显回落,建议利用两年同比或季调环比来评估。预计6月工业增加值当月同比2.8%,两年同比回升;社会消费品零售总额当月同比2.7%,两年同比小幅回升,部分得益于汽车消费表现偏强;固定资产投资累计同比增长3.3%,对应当月两年同比基本持平,其中制造业投资增长5.0%、基建投资增长8.7%、房地产开发投资增长-7.5%。

2、进出口

预计6月份出口同比增速为-9.2%。我们在《出口如期换挡后走向何方?》中提到,从国内公布的指标看,4月和5月关于新出口订单的PMI值均出现回落,按照历史数据推算PMI新出口订单往往领先出口大约2-3个月,所以6月和7月面临的出口增速压力依然不小,再加上去年同期基数较高,6月和7月出口增速大概率仍在负值区间。从外需指标看,相比于5月份,美国6月份Markit制造业PMI回落,收录46.3,前值48.5,韩国出口金额前20日同比收录5.3%,前值-16.1%,由负转正,这一定程度上意味着半导体去库存周期已经触底。综合来看,6月份出口增速大概率依然为负值,但与半导体相关的商品出口增速会有回升。

预计6月份进口同比增速为-0.1%。与4月份相比,5月进口增速跌幅减小的原因主要是部分大宗商品的进口量跌幅减小,但国内企业盈利前景尚未明显改善,国内工业需求难言乐观的情况依然是制约进口增速居于负值的重要原因。从趋势上看,4月末我国工业企业营业收入增速由负转正,国内库存周期逐渐从主动去库向被动去库迈进,进口增速逐渐向0值靠拢的趋势较确定,但目前生产形势依然偏弱,短期内进口增速仍然承压 。

二、商品价格

预计6月CPI环比0.1%,同比0.3%。自年初连续回落后,近期CPI同比有望再低水平暂时企稳。食品方面,预计6月食品CPI同比1.8%,上月1.0%。去年6月猪价已经开始一轮明显上涨,基数上升后肉类CPI同比的回落压力偏高。然而今年的蔬菜价格走势自4月底开始明显强于季节性,可能与气候较往年异常有关,这在相当程度上对冲了食品CPI的下行压力,6月甚至还有回升。非食品方面,预计6月非食品CPI同比0.0%,上月0.1%。能源价格和一般商品价格将继续形成小幅拖累,服务CPI有望贡献小幅拉动,总体状态与5月差别不大。

预计6月PPI环比-0.2%,同比-4.8%。6月部分主要商品价格如钢铁、煤炭、铜等出现一轮反弹,由于节奏上是5月单边回落至月底、6月初开始反弹,从商品价格的月度水平来看6月和5月比较接近,同时水泥、原油价格仍然有所回落,因此6月PPI环比可能仍然会小幅负增,也因此本轮商品价格的月内反弹不会立刻反馈到6月PPI同比的改善。往后看,由于去年7-8月的PPI环比仅有-1.3%和-1.2%,属于历史上的极低水平,因此接下来2个月PPI同比大概率会明显回升,即6月大概率是本轮下行的底部,此时观察环比走势比较重要 。

三、宏观政策

1、财政政策

预计6月财政收入累计同比13.0%,财政支出累计同比6.0%。整体来看,当前财政面临的问题之一就是财政收支矛盾加剧,财政收入增速下降,财政支出刚性较强。2023年以来,财政收入增速在经济回归正常运转的背景下稳步上行。财政支出节奏快于去年,特别体现在支持民生等方面的支出。其中,公共财政支出与政府性基金支出进度均接近近5年最高水平。站在当下看,尽管2023年以来房地产销售有所回暖,但其向房地产投资的传导路径或与之前有所变化,这使得2023年政府性基金收支压力依然较大。

2、货币金融

预计6月金融机构新增人民币贷款2.1万亿。5月的金融数据显示信贷投放速度已有所换挡。在放缓的信贷投放中,结构特征依然明显:企业中长期贷款贡献了新增信贷的绝大部分,居民端中长期信贷未见明显回暖。我们认为这种结构特征反映了居民端在前期购房需求脉冲式释放后信心仍然不足的情况。如果没有进一步的政策支撑,不排除居民端新增信贷量会持续维持在低位。从票据利率等走势综合来看,6月信贷需求不及去年同期水平。

预计6月社融新增3.1万亿,增速9%左右。社融方面,政府债券净融资当月新增约2200亿元,不及去年同期水平;企业直接融资规模也有所下滑,其中企业债券净融资1200亿元(上年同期新增融资约2200亿元),股票融资约600亿元(上年同期约590亿元),因此预计社融增速将有所回落 。

四、国际资本流动

5月我国股债跨境资金流动情绪分化。一方面,5月外资通过陆股通净流出121.4亿元(前值45.5亿元),数据显示我国经济运行好转仍然是恢复性的,4月PMI降至枯荣线下、5月降幅深化至48.8%,5月社零同比回落至12.7%,外部环境来看VIX指数5月基本持平在17.6。另一方面,5月中美利差扩大至87个BP,但外资增持利率债,债市流入194亿元。4月中旬开始,市场对利率债的看多情绪开始积累,Q2整体上国债收益率曲线有小幅下移。

预计6月我国金融市场外资流动温和改善,股市外资流动变化规模为流入210亿元,债市流入边际放缓至100亿元附近。海外方面,美元指数维持在102.5附近的偏弱水平,VIX指数波动下行。美联储于6月议息会暂停后,鲍威尔于国会听证会并未提供明显增量信息,同时2023年票委、芝加哥联储Austan Goolsbee表态偏鸽,强调了前景不确定性和劳动力市场的降温迹象。美联储货币政策与欧、英央行初现错位,但市场对美联储7月加息预期、美欧相对基本面等因素在限制美元指数的下行幅度。目前,海外金融市场对于中国经济逆周期政策保持较强预期,6月人行如期下调7天逆回购和1年MLF利率10BP,股市情绪回暖,债市流入或边际放缓,主因6月中美利差扩大至100BP以上,通胀筑底预期渐强,人行释放逆周期调节以促进充分就业、维护币值稳定和金融稳定的信号 。

风险提示:

政策力度低于预期;极端天气频发。

来源:券商研报精选