加息预期升温!美国强劲经济数据助攻,美联储“鹰”气逼人?

周四,美国公布了一系列强劲经济数据,令市场对美联储进一步加息的预期迅速升温。

数据显示,美国一季度GDP上修至2%超出预期,减轻了市场对经济衰退的担忧。此外,美国至6月24日当周初请失业金人数23.9万人,预期26.5万人,前值26.4万人。

受此影响,隔夜道指收涨0.8%,标普500指数涨0.45%,反弹至近两周高位,纳指平收。

回顾来看,6月已近尾声,美股上半年表现强劲。今年迄今,标准普尔500指数上涨超14%。

随着人们对人工智能板块的热捧推动了一系列科技股和芯片制造商大涨,以科技股为主的纳斯达克综合指数上涨了近30%,将创下自1983年以来的最佳上半年表现。

其中,北美Top7的科技公司:微软、亚马逊、谷歌、英伟达、特斯拉、Meta、台积电 的表现显著超出指数,并且在AI的带动下,相关硬件以及应用类公司亦表现亮眼。

市场强化美国经济韧性的预期

从昨晚公布的数据来看,美国第一季GDP大幅上修至折合年率增长2%,高于此前预测的1.3%,这也透露出经济增长更为强劲的信号,投资者对经济衰退的担忧有所减弱。

根据美国商务部的报告,第一季度实际GDP的增长,主要来自强劲的消费者支出,尤其是商品(以汽车和零部件为主)和服务(以医疗保健、食品服务和住宿以及“其他”服务为主)的增长。

报告称,消费者在耐用品方面的支出增加了16.3%,总体来看,消费者支出增加了4.2%,高于市场预期的3.8%。

通胀方面,美国第一季度实际个人消费支出季率终值4.2%,预期3.8%,前值3.8%。不包括食品和能源的个人消费支出价格指数第一季上涨4.9%。

与此同时,美国劳工部数据显示,截至6月25日当周初请失业金人数经季节调整后为23.9万人,预期26.5万人,前值26.4万人。美国上周初请失业金人数意外下降,显示就业市场持续走强。

一些经济学家认为,初请失业金人数高于28万才意味着就业增长明显放缓。与历史标准相比,续请失业金人数处于较低水平,这表明一些失业者正在经历较短的失业期。就业市场仍保持强劲,在第一季帮助提振经济,因消费者支出加速,抵消了企业库存投资速度大幅放缓带来的拖累。

另外值得关注的是,近日公布的美联储压力测试报告显示,美国大银行具有抵御金融风险的能力。经过压力测试的23家银行证明,它们不仅能够承受假设的“严重”全球经济衰退和由此带来的高额损失,也能够承受商业房地产价格下跌40%的风险。这一结果提振了市场对于美国金融体系的信心,也降低了投资者对于信用紧缩的担忧。

鲍威尔连续放鹰

一系列强劲数据的扰动下,市场对美联储今年内再加息两次的预期迅速飙升。

而就在此前,鲍威尔也刚刚释放了今年或连续两次加息的信号。

本周三,在欧洲央行主办的论坛上表示,鲍威尔称随着美联储继续对抗通胀,更严格的政策仍将出台。他表示,今年可能需要至少两次加息,才能将通胀率降至美联储2%的目标。“将会有更多遏制”,并不排除“在连续会议上采取行动”的可能性。

紧随其后,在周四马德里与西班牙央行行长的会议上,鲍威尔重申鹰派立场表示,多数决策者预计今年将再加息两次,不排除连续加息的可能性。

对于加息动作,前美联储地区联储主席卡普兰也最新表示,如果服务业通胀依然顽固,美联储可能被迫再加息三次,然后将借贷成本维持在高位的时间比许多投资者预期的更长。

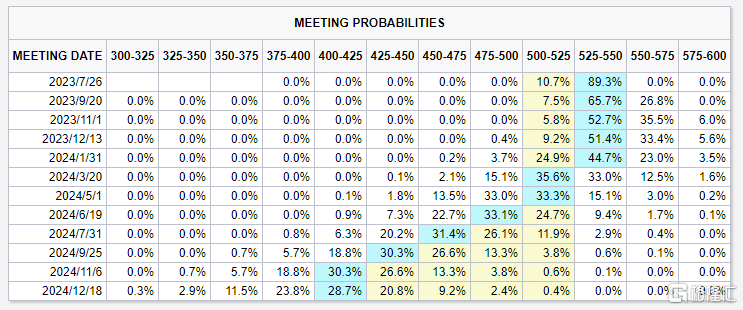

据最新CME“美联储观察”,美联储7月维持利率在5.00%-5.25%不变的概率为10.7%,加息25个基点至5.25%-5.50%区间的概率为89.3%;到9月维持利率不变的概率为7.5%,累计加息25个基点的概率为65.7%,累计加息50个基点的概率为26.8%。

BMO Family Office首席投资官Carol Schleif表示:

“市场正在消化近期强劲的经济数据。稳健的经济数据意味着经济更具弹性,但这也让美联储有胆量继续加息下去。”

有债券交易员认为,美联储今年再加息两次的可能性较数据公布前有所上涨,而且美联储在今年内转向降息的可能性已经不大了。