国海策略:本轮美债收益率的回落对于A股影响积极,大概率出现成长跑赢价值,中小盘成长占优的格局

投资要点

1、近期市场流动性出现明显变化,其中以美债收益率触及5%后回落尤为关键,美债收益率下行或有三种形态,对大势和风格影响不尽相同。

2、按照市场的涨幅划分,美债收益率见顶回落全A涨幅最大,如2018年11月-2019年9月;在上行周期中的阶段性回落对应5%-10%左右的涨幅;风险事件冲击下的下行A股小幅下跌。

3、美债收益率一旦确认下行周期,基本都是成长跑赢价值的格局,在上行周期中的阶段性回落不一定成长跑赢,如果国内经济基本面预期强劲,则会出现价值跑赢成长。

4、成长风格内部结构也需要有所区分,除了新能源+电子+医药之外,大盘成长中消费的权重更大,小盘成长周期的权重更大。如果美债利率回落的同时中美利差明显抬升,则是大盘成长占优;如果中美利差震荡,则是小盘成长占优。

5、本轮美债收益率的回落对于A股影响积极,大概率出现成长跑赢价值,中小盘成长占优的格局。

风险提示:全球疫情反复、海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考。

报 告 正 文

01

美债利率下行市场一定会涨吗

作为全球资产定价的锚,无论从外资流入、估值修复的角度看,美债利率的下行对A股市场的影响大多正向。本节按照美联储的政策周期的松紧及是否发生危机事件,将美债利率的下行进一步分为紧缩周期的阶段性下行、由紧转松的趋势性下行、风险冲击后的避险下行三种情形,分别分析不同情形下A股的表现。

在2015-2018年及2021-2023年美联储货币政策收紧的周期中,十年期美债利率出现过5次阶段性的下行,全A大多上涨。

(1)2016年1月4日-7月8日以及2016年12月15日-2017年9月8日核心通胀处于相对低位,尽管经济修复路径较为明确,但市场普遍认为加息的必要性减弱,加息预期放缓是美债利率下行的核心原因,两时期美债利率分别下行87BP、54BP。从A股市场的表现看,2016年上半年受年初减持新规和两次熔断的影响,在美债利率回落的时间内(2016年1月4日-7月8日)全A整体下跌15.04%,但从走势上看,经历超跌后全A自2月起走出了震荡抬升的格局,而2016年12月15日-2017年9月8日全A整体上涨6.7%。

(2)2022年6月14日-8月1日以及2022年10月24日-2023年1月18日经济景气度下滑致使美联储加息预期降温,两时期美债利率分别下行89BP、88BP。从国内市场表现看,受国内疫情防控陆续解除、年底大会召开的加持,两时期全A分别上涨3.89%、6.78%,

(3)2021年3月31日-8月5日美债利率的下行主要受资金面的影响,二季度美国财政支出明显加大,美国财政资金的集中释放给予了美元宽松的流动环境,期间美债利率下行51BP。国内方面,在美元流动性整体宽松的背景下,4月起人民币汇率延续升值、外资流入提速对权益市场形成支撑,美债利率下行时期(2021年3月31日-8月5日)全A上涨7.67%。

2018年11月8日-2019年9月6日美债利率的下行发生在美联储货币政策由紧转松的周期,美债利率下行169BP,全A的涨幅相对较高,达22.17%。2018年11月起,市场对于美联储的通胀预期整体下修,一方面,OPEC和俄罗斯原油增产原油,布油期货结算价由10月3日的86.3美元降至12月27日的52.2美元,降幅达39.5%;另一方面,自2018年12月起,美国制造业PMI加速下滑,截至2019年9月,制造业PMI由2018年11月的59.2%一路下滑至47.8%,经济数据连续降温致使市场对于美联储政策的转向预期开始增强,美债利率下行93BP。国内方面,2018年市场正值政策底,在政策暖风频吹与美债下行的共振下,2018年11月8日-2019年9月6日期间全A涨幅达22.17%。

因风险事件冲击带来的美债利率下行多受避险情绪影响,全A均以下跌行情收尾。2020年1月2日-5月1日以及2023年3月2日-4月6日受美元流动性紧张和硅谷银行风险事件的影响,美债利率分别下行124BP、78BP。两时期A股市场并未上涨。2020年上半年黑天鹅事件接连发生,新冠疫情蔓延,原油价格暴跌冲击美元流动性,国内方面,经济预期走弱叠加风险偏好的下修,A股市场波动加大,美债利率下行期间(2020年1月2日-5月1日)全A下跌1.91%;2023年3月受美国硅谷银行风险事件影响,避险情绪升温,美债利率下行的同时A股亦收跌,2023年3月2日-4月6日期间全A跌幅达0.84%。

本轮美债利率的下行与2018年11月的情形更为类似,一方面同为美联储货币政策由紧转松的过渡阶段;另一方面A股市场均经历了前期的超跌,政策底后市场的超跌反弹与美债利率下行周期共振,市场的反弹路径较为明确。

02

美债收益率下降大概率利好成长

将美债收益率下降分为以下3种类型:

(1)类型1:美债收益率高位回落;

(2)类型2:美债收益率“最后一跌”;

(3)类型3:美债收益率上涨趋势中的回调。

一般来说,在不发生系统性风险或经济强复苏的前提下,美债收益率下降期间成长占优。对于类型1,2016年1月1日至2月11日,价值相对占优的原因是熔断机制开启后A股风险偏好下降(万得全A下跌25.49%);对于类型2,美债收益率2次“最后一跌”期间均为成长占优;对于类型3,2016年12月1日至2017年9月10日和2022年11月7日至2023年4月6日,价值占优的原因是我国经济的强复苏或高斜率恢复(如防疫政策优化等),2018年5月17日至8月26日,在A股系统性杀跌过程中风险偏好下降(万得全A下跌16.14%),价值相对跑赢成长。其他美债收益率下行的5个阶段,成长均跑赢价值。

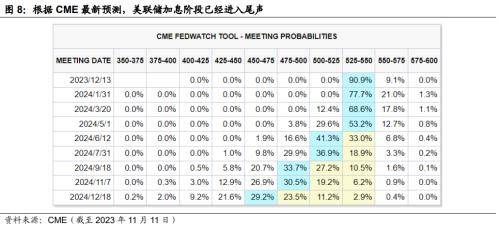

本轮美债收益率下行期间成长大概率占优。一方面,本轮美债收益率下降大概率属于类型1。根据CME最新预测(截至2023年11月11日),2024年6月美联储可能首次降息,而未来7个月美联储大概率维持货币政策中性,因此本轮美债收益率下降大概率属于类型1。另一方面,A股在经历8月初以来的系统性杀跌后,总体估值处于相对低位(截至2023年11月9日,万得全A十年PE分位低于30%),在地产周期下行的背景下我国难以经历类似2023Q1和2016Q4的强复苏。因此,本轮美债收益率下行期间成长大概率占优。

03

美债利率下行利好什么样的成长

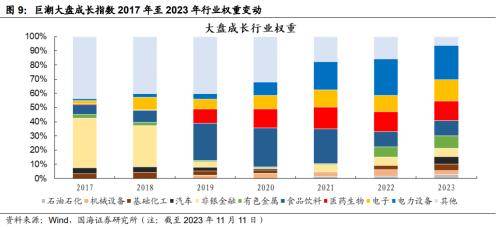

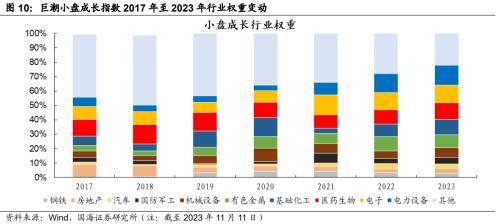

选取巨潮大盘成长与巨潮小盘成长作为参考指数。从结构上看,近两年巨潮大盘成长与小盘成长指数的前三权重行业均为电力设备、电子、医药生物,但小盘成长指数的行业分布要更加分散。与此同时,以食品饮料、汽车为代表的下游消费行业在大盘成长指数中占比更高,以基础化工、有色金属为代表的中上游原材料行业在小盘成长指数中占比更高,2019年之前非银金融在大盘成长中占据较高权重。从市值上看,截至2023年11月11日,大盘成长指数个股市值的中位数为1057亿元,小盘成长指数个股市值的中位数为161亿元。

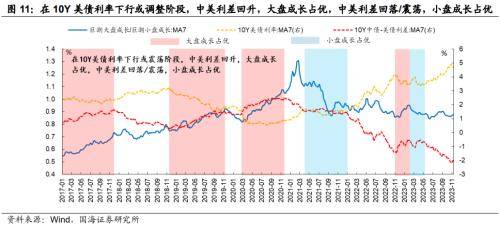

在10Y美债利率下行或调整阶段,中美利差回升,大盘成长占优,中美利差回落或震荡,小盘成长占优。首先,在历史数据相关性层面,大盘成长/小盘成长指数与10Y美债利率呈负相关性,与10Y中美利差呈正相关性,且在2019年之后相关系数明显增大,分别达到-0.415和0.434。其次,通过回顾我们发现,在10Y美债利率下行阶段,若中美利差回升,则大盘成长具备更高胜率(红色阴影区域),若中美利差回落或震荡,则小盘成长占优(蓝色阴影区域),典型时期例如2021年Q2至Q4、2023年2至5月。

从逻辑层面来看,这也符合基本面行情大票占优,估值行情小票占优的规律。一方面,10Y中美利差的变化方向隐含着市场对中美经济的中期预期,中美利差回升一般代表着中国经济相对美国预期的改善,顺周期属性更强的大盘成长风格更受机构资金青睐。另一方面,外资持仓偏好大票,中国经济基本面亦是外资投资的重要关注点,中美利差收窄对于外资流入也形成驱动。反观2021年Q2至Q4以及2023年2至5月,均为经济预期趋弱,流动性预期趋松的环境。虽然美债利率震荡回落,但中美利差亦未回升,小盘成长占优。

04

风险提示

全球疫情反复、海外通胀超预期、地缘政治扰动加剧、产业政策推进速度或不及预期、历史数据仅供参考、比较研究的局限性等。

来源:券商研报精选