【数说科创板再融资】蜜月期后中介机构粘性哪家强?

对于成为上市公司的企业而言,IPO成功只是发展的一个阶段,而后续如何更好的利用资本市场的融资平台,为企业下一步的快速发展插上翅膀才是长远大计,而证券市场较低成本的再融资功能就成为上市公司最青睐的融资方式。

科创板自2019年7月正式启动后得到了飞速的发展,在整个A股市场中的权重不断提高,科创板的快速发展为许多高科技企业带来更多融资机会的同时,也为我国资本市场注入了新鲜的活力。汉鼎课题组针对科创板企业再融资行为进行了统计分析,从几个角度来观察当前科创板市场的运行规律。

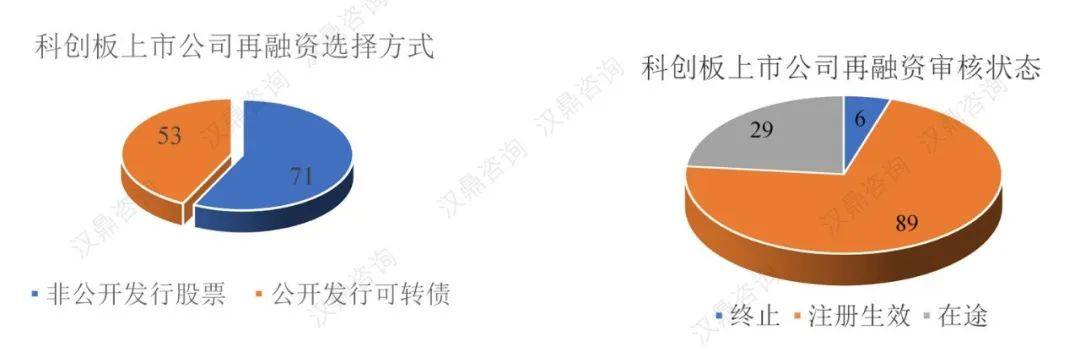

汉鼎课题组所统计的数据自科创板2020年9月首单申报的嘉元科技直至2023年2月28日。截止目前,上交所共受理科创板企业再融资申请124家次,其中有12家企业在此期间进行了两次再融资行为,故截止目前共有112家科创板上市公司进行了再融资行为。具体到再融资方式,利用非公开发行股票(包括简易程序)有71家,公开发行可转债有53家,从审核状态看,终止6家,已注册生效89家次,在途(包括已受理、已问询、已回复、已通过、提交注册)29家次,具体如下图:

开市两年半,1/4企业选择再融资

结合统计数据,考虑到企业首发之后需要一定时期的消化募集资金时间,课题组截选自半年前科创板企业数据计算,以2022年8月31日当天科创板459家作为基数,那么112家有再融资行为的企业占比为24.4%。简单理解,在成功上市的两年内,有四分之一的企业选择了再融资的方式进行二次和多次融资,数据上来看活跃度比较高。即使平均到每年也会有超过两位数比例的企业在进行再融资行为。

从数值上来看,自2020年首单再融资开始,科创板再融资数量快速增加,2023年1-2月叠加春节因素,仍然有12家申报企业,考虑到过去三年也是科创板快速发展时期,上市公司数量不断增加,相信在未来相当长一段时间内,科创板再融资数量都将呈现出稳步快速增加的态势。

由于科创板是新设立板块,时间周期较短、较新,另外基于科创板的特点,一般上板企业科技含量比较高,带有更明显的快速发展的特点,所以融资需求更旺盛,理由更充分,故课题组认为科创板是属于融资活跃度比较高的板块。如果不考虑审核过程中对融资间隔少于18个月会被重点关注的问题,那么相信这一比例还会被进一步被提高。

与此同时,再融资也是券商、律师和会所等众多中介机构另一块重要的业务领域和增量市场,相比较IPO过程漫长,不确定性因素多,时间短、成功率高的特点即便收费相对低一些,对中介机构而言也是性价比很高的业务品类。基于首发漫长申报过程中所积累下的深厚友谊,一般企业尤其是新上市不久的企业,选择再融资时在同等条件下往往会优先考虑首发合作中介机构。

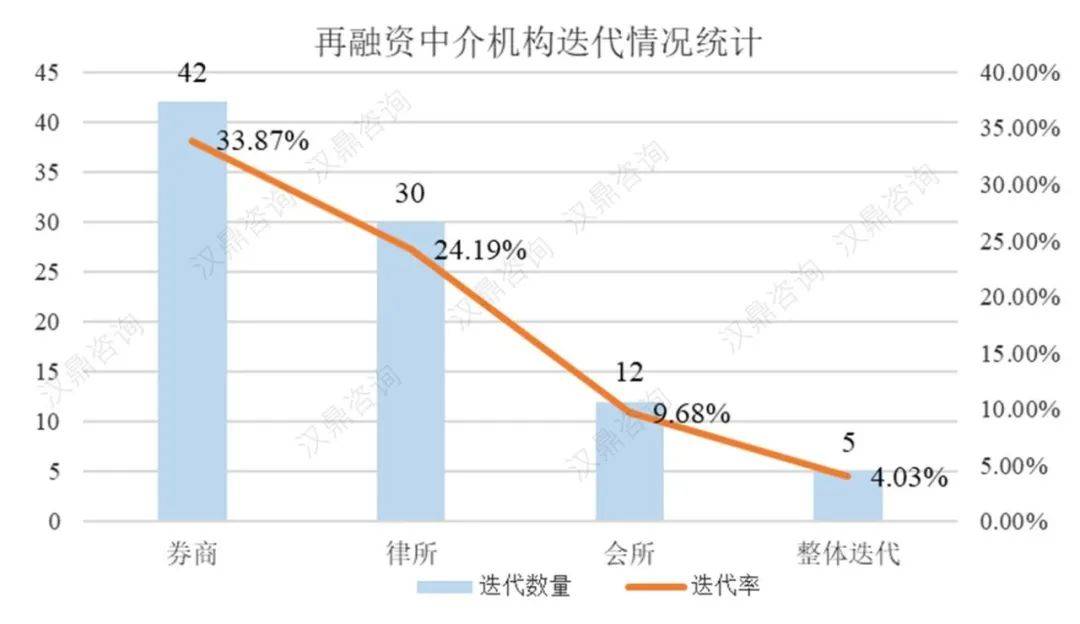

汉鼎课题组针对科创板再融资中介变化情况也进行了梳理,统计结果发现,企业和中介之间的粘性恐怕没有想象中的那么牢固,仍处于蜜月期的科创板再融资案例,已经有一定比例的中介机构迭代现象,其中券商最为明显,占比已达到三分之一,律所次之,会计师事务所最为稳定,具体变化见下表:

数据来源:上交所

数据来源:上交所

上表中可以看到,在124家次再融资行为中,其中发生了42次更换券商的情况,占比达到三分之一,律所迭代了30家,占比接近四分之一,而会计师事务所因为众所周知的原因最为稳定,不到10%,且多发生在较小规模机构,针对首发中介在再融资过程中的迭代,背后的因素不过多探究,相信每家都有自己的现实考虑,能够确认的是发行人和各中介的关系也并非铁板一块,当IPO目标将大家捆绑一起努力实现后,彼此都有了更自主的想法。

课题组针对各家券商、律师、会计师事务所在再融资的不同表现分别进行统计,总体来看,在统计的112家再融资企业中,参与首发和再融资的券商数量前后没有发生变化,均为28家,律所集中度有所提高,由IPO的37家缩减至再融资的33家(国浩各地分所合为一家计入),会计师事务所前后变化不大,首发为23家,再融资阶段为22家,减少一家。

项目组分别针对不同中介机构选取前几大进行相关指标统计,统计发现,无论是在券商、律师事务所还是会计师事务所,头部的机构相比较无论是在业务量还是被替换的比例,都有不俗的表现,明显优于其他同行,尤其是会计师事务所,在统计的数据中,无论是项目集中度还是还是再融资被迭代的比例指标,都表现的很抢眼。

具体数据见下表:

前八大证券公司科创板IPO/再融资前后对照

券商前三甲无论是再融资还是IPO数量都实现两位数,具体看中信证券的数据显然更加靓丽,IPO数量最多,但是被替换家数反而很低,同时再融资新增业务量非常突出,进一步拉大了和其他券商的距离。整体来看,承做数量最多的前几家券商无论是集中度还是被替换的指标都明显优于整个行业水平。

前六大律师事务所科创板IPO/再融资前后对照

相比较券商和会计师事务所,律师事务所的波动更剧烈一些,也更分散平均一些,对于上市公司而言,绝大部分可能引起重点关注的法律问题在经过IPO阶段中都得以解决,那么后续维持良好的公司治理结构无论在成本和难度方面都会小许多,而且刚上市不久,企业的规范性还处于一个最佳的状态,瑕疵和问题很少,审核关注点也不多,所以对法律的依赖程度没有其他两类中介高,许多上市公司出于成本或者其他因素考虑就可能采取更换律所的举止。

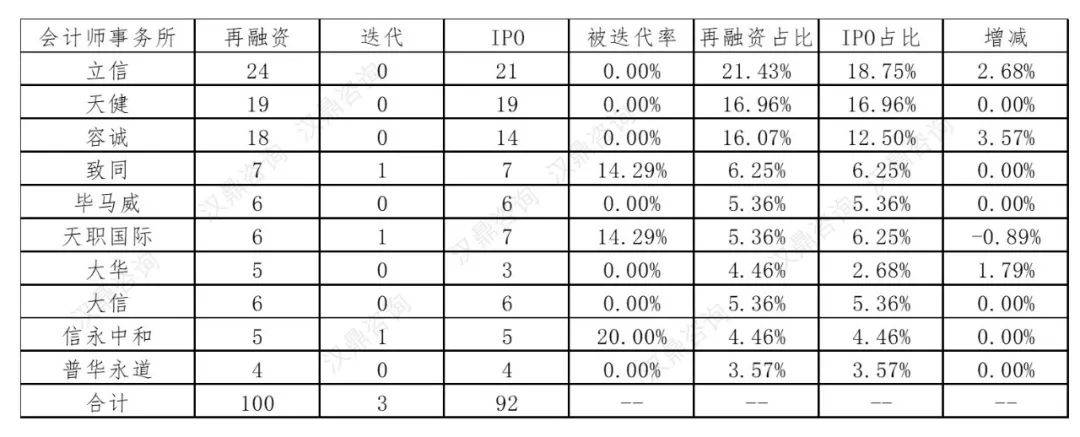

前十大会计师事务所科创板IPO/再融资前后对照

会计师事务所的稳定程度其实是可以预判到的,无论是IPO还是再融资,财务的重要性和受关注程度毋庸置疑,审计机构在融资过程中的不稳定也非常容易引起外界的遐想并过渡解读,加之再融资往往时间紧、任务重,曾经合作过的机构能够更好的配合企业,提高效率。所以没有十分充沛的理由,会计师事务所往往是三大中介机构中与企业粘性最强的。上表中也可以看到,科创板124家再融资案例中,前几大机构集中度非常高,而且粘性也高,首发机构被替换数量极少。

总体而言,近两年来科创板企业再融资活跃度比较高,一定程度上也反应了该板块的行业、企业特性,另外从再融资中介机构的前后变化也能反衬出一些问题,强者恒强,资本市场不相信眼泪,可能也不太相信友情!最终的选择还是要遵循资本市场+经济运行的内在逻辑。