中信证券FICC研究团队大类资产配置月报:阶段性反转的博弈期

文丨明明FICC研究团队

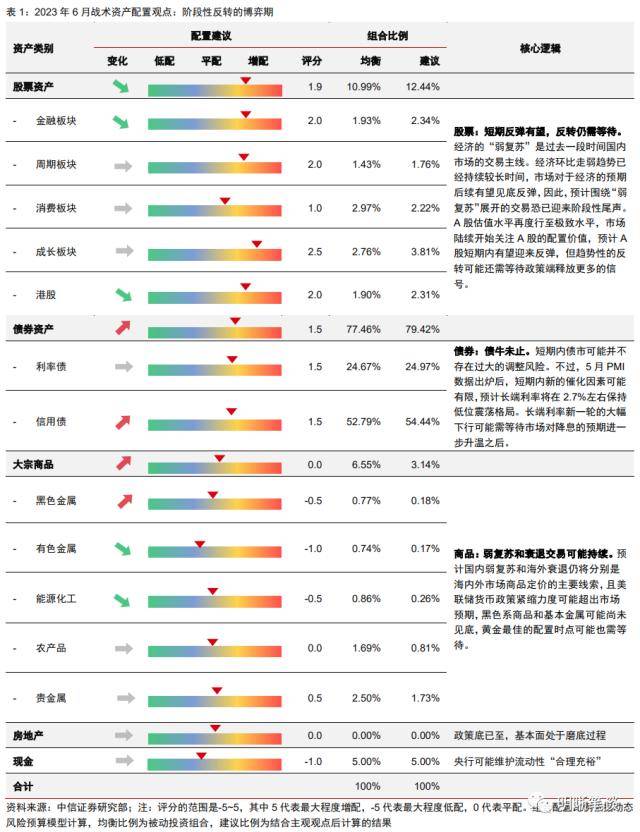

核心观点

国内经济弱复苏的基调仍在延续,但市场可能已经对这一因素充分定价;政策已经在较长时间内保持克制,市场对于稳增长政策发力的预期可能再度升温;海外不利因素弱化,对国内资产的扰动可能边际减弱。预计各类资产有望进入阶段性反转的博弈期,A股短期内可能迎来反弹,但趋势性反转仍需等待;长端利率可能保持低位震荡,进一步大幅下行则需等待降息预期升温;商品市场可能依旧围绕“国内弱复苏”和“海外衰退”两大主线展开。

宏观:悲观情绪有望修正,但复苏之路可能被拉长。4月以来,复苏斜率有环比走弱的迹象,资产价格也反映市场对经济预期已经接近去年的冰点。我们认为,复苏斜率的环比回落源于疫情期间积压需求的脉冲式释放,不必过度担忧,且库存周期显示经济中长期复苏趋势明确,市场对经济的极度悲观预期有望逐步修正。不过,短期而言,作为制约当前经济复苏的主要因素,内需恢复的进程可能难以一帆风顺,未来经济的复苏之路可能被拉长,6月的复苏斜率可能也不会出现大幅回升。

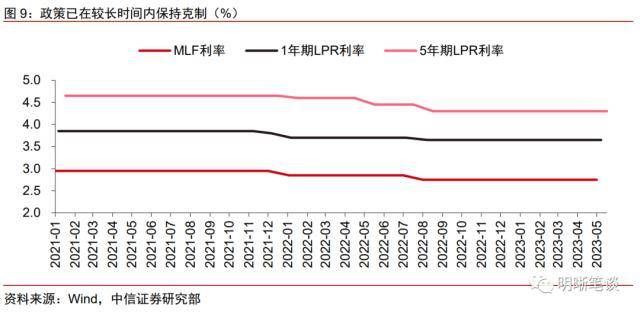

政策:稳增长政策预期可能再度升温。三季度可能再次迎来政策的重要发力期,市场对于稳增长政策的预期可能从六月开始逐步升温。首先,尽管经济中长期复苏趋势明确,但是短期内复苏斜率环比回落也是不争的事实,为进一步巩固复苏基础,政策在三季度仍有进一步发力的必要;其次,政策已在较长时间内保持克制,预计三季度存在MLF利率调降的可能;最后,市场可能提前围绕7月政治局会议博弈。

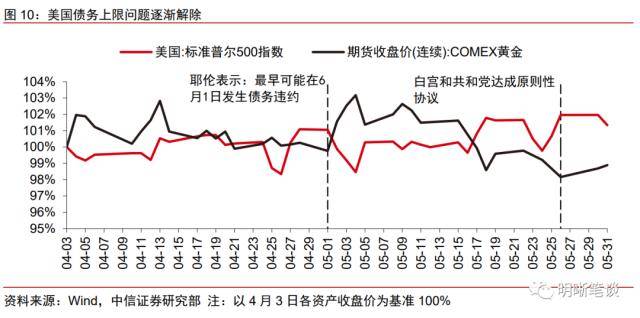

海外:扰动边际减弱。两大海外不利因素对国内金融市场的扰动可能边际减弱。一方面,美国债务上限问题是过去一个月内海外金融市场运行的重要主线,而该问题有望逐步解除;另一方面,美元指数快速升值阶段迎来尾声,人民币汇率可能触及阶段性底部,国内资产价格压力有望缓解。

大类资产策略判断

- 股票:短期反弹有望,反转仍需等待。经济的“弱复苏”是过去一段时间国内市场的交易主线。经济环比走弱的趋势已经持续较长时间,市场对于经济的预期后续有望见底反弹,因此,预计围绕“弱复苏”展开的交易恐已迎来阶段性尾声。A股估值水平再度行至极致水平,市场陆续开始关注A股的配置价值,预计A股短期内有望迎来反弹,但趋势性的反转可能还需等待政策端释放更多的信号。

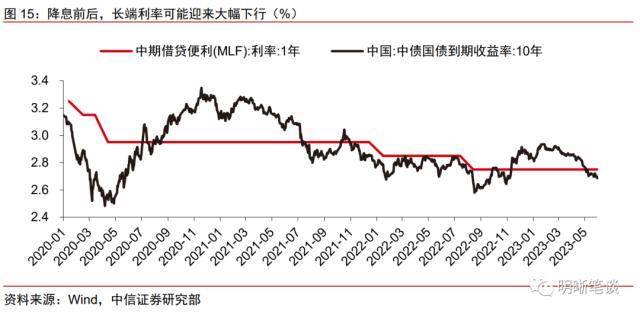

- 债券:债牛未止。短期内债市可能并不存在大的调整风险。不过,5月PMI数据出炉后,短期内新的催化因素可能有限,预计长端利率将在2.7%左右保持低位震荡格局。长端利率新一轮的大幅下行可能需等待市场对降息的预期进一步升温之后。

- 商品:弱复苏和衰退交易可能持续。预计国内弱复苏和海外衰退仍将分别是海内外市场商品定价的主要线索,且美联储货币政策紧缩力度可能超出市场预期,黑色系商品和基本金属可能尚未见底,黄金最佳的配置时点可能也需等待。

风险因素:国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

正文

2023年5月大类资产走势回顾

2023年5月,海内外大类资产走势分化加剧,反映了以下逻辑主线:①美国债务上限问题逐渐临近尾声,美国金融市场情绪转向乐观。黄金有所调整,美股表现不差,且在半导体板块推动下,纳斯达克指数表现优于标普500;②国内弱复苏仍是资产定价的主要线索,10年期国债收益率下行至2.71%附近,国内主要宽基指数纷纷走低,螺纹钢等黑色系商品调整幅度更大。

宏观:悲观情绪有望修正,但复苏之路可能被拉长

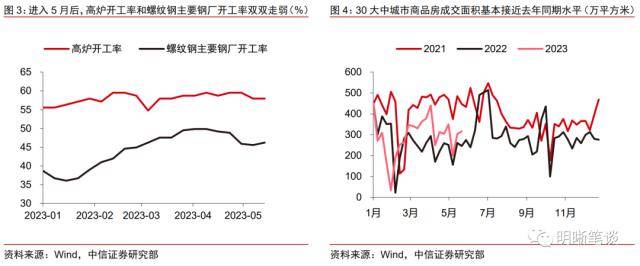

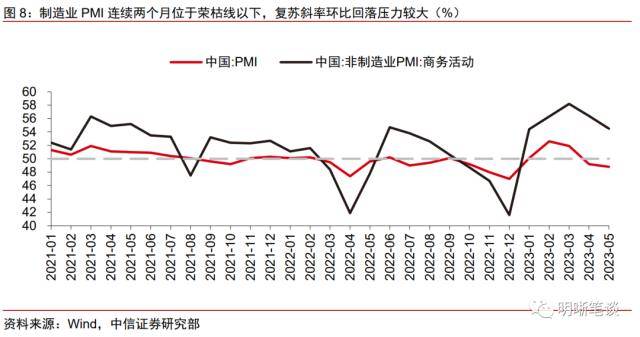

4月以来,复苏斜率有环比走弱的迹象,资产价格也反映市场对经济预期已经接近去年的冰点。4月公布的PMI和经济数据先后印证了复苏斜率短期内环比走低的趋势。进入5月后,不论是环比回落的高炉开工率和螺纹钢开工率,还是持续下行的30大中城市商品房成交面积,都反映出复苏放缓的趋势可能还在延续,且5月再度走低的PMI进一步印证了这一趋势。对于经济的悲观预期也导致风险资产和避险资产走势迥异:上证50不断下跌,已经突破去年4、5月的低点,而债券市场价值凸显,10年期国债利率下行至2.7%附近并保持偏强震荡格局。

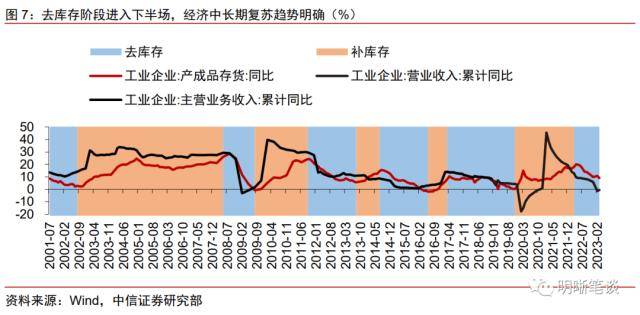

复苏斜率的环比回落源于疫情期间积压需求的脉冲式释放,不必过度担忧,且库存周期显示经济中长期复苏趋势明确,市场对经济的极度悲观预期有望逐步修正。一季度的快速复苏一定程度上源于去年年末疫情期间积压需求的迅速释放,因此,在今年二季度需求脉冲式释放后,复苏斜率有所回落,无需过度担忧。并且,自去年4月库存周期见顶以来,本轮去库存阶段已经持续近一年。考虑到2002年至今,去库存阶段平均持续约20个月,所以本轮去库存阶段可能已经进入下半场,库存周期或正处于由“主动去”向“被动去”转变的过程中,这意味着经济复苏进程远没有结束。市场对于经济的预期可能会在触底冰点之后逐步向上修正。

不过,作为制约当前经济复苏的主要因素,内需恢复的进程可能难以一帆风顺,6月的复苏斜率可能也不会出现大幅回升。从二季度以来的经济走势看,内需不足仍是制约经济复苏进程的重要因素。而内需的回升并非一朝一夕之功,一方面,前期推出的包括结构性货币政策、减税降费等在内的一系列稳增长政策的效用可能已经有所减弱;另一方面,三年大疫之后,无论是私人部门的资产负债表,还是其对于未来收入的信心,都需要更多的时间才能完全恢复。因此,在内需阶段性承压的情况下,未来经济的复苏之路可能被拉长,6月的复苏斜率可能也不会出现大幅回升。在对经济前景不悲观的同时,也需对短期的复苏进程保持一定的耐心。

政策:稳增长政策预期可能再度升温

三季度可能再次迎来政策的重要发力期,市场对于稳增长政策的预期可能从六月开始逐步升温。

首先,尽管经济中长期复苏趋势明确,但是短期内复苏斜率环比回落也是不争的事实,为进一步巩固复苏基础,政策在三季度仍有进一步发力的必要。展望未来,地产投资基调仍是弱修复;制造业和基建投资对政策较为敏感,在政策力度克制的情况下,制造业和基建投资增长动能也存在一定的回落风险;而由于居民失业率偏高且收入增速偏低,扣除掉基数效应后,消费对经济的支撑作用可能也有限。因此,尽管经济中长期的复苏趋势较为明确,但短期来看,若缺乏政策支撑,复苏斜率可能仍将面临一定的回落压力。预计这一压力可能再度触发稳增长政策,三季度可能是政策发力的重要窗口期。

其次,政策已在较长时间内保持克制,预计三季度存在MLF利率调降的可能。自去年8月降息以来,MLF和LPR利率均已有较长时间保持不变。而当前CPI、PPI双双低位徘徊,年内通胀可能无忧,且经济增长动能有所回落,正是央行宽货币的良好时机。因此,我们认为,尽管前期央行对总量型货币政策的表态较为克制,但若经济复苏斜率进一步下滑,不排除央行宽货币政策加码的可能,预计三季度存在MLF降息的可能。市场对于降息的预期也可能逐步升温。

最后,市场可能提前围绕7月政治局会议博弈。在4月政治局会议结束后的漫长政策真空期内,7月政治局将成为又一个重要的政策观测点。鉴于经济复苏斜率环比回落的压力在整个二季度和三季度初可能更为显著,预计7月政治局会议推出更多稳增长政策的必要性也强于4月政治局会议,市场也可能在6月提前围绕这一预期进行博弈。

海外:扰动边际减弱

美国债务上限问题是过去一个月内海外金融市场运行的重要主线,而该问题有望逐步解除,海外金融市场的重心也可能重回基本面。美国债务上限问题在经历快速发酵后,于5月中下旬逐步收敛,并带动市场在避险情绪快速释放后转向乐观。而随着拜登和麦卡锡达成原则性协议,美国债务上限问题有望逐步落下帷幕。预计本轮债务上限问题的尾声中,金融市场的波动可能有限,再度发生2011年般极端情形的概率较低。

美元指数快速升值阶段迎来尾声,人民币汇率可能触及阶段性底部,国内资产价格压力缓解。5月以来,美国经济基本面的较强韧性推动美元指数迎来快速升值,加之同期国内复苏斜率呈现出环比走弱态势,人民币汇率因此面临较大的贬值压力。而自去年四季度以来,人民币汇率和A股走势相关性明显加强,因此,近期快速贬值的人民币汇率加剧了A股调整的压力,对我国货币政策的独立性也带来了一定扰动。由于当前人民币汇率已经行至去年9月末(去年8月降息后)的较低水平,预计进一步下跌空间有限,A股遭受的负面扰动可能减弱,货币政策进一步宽松的可能性也有所提升。

大类资产策略判断

股票:短期反弹有望,反转仍需等待

经济的“弱复苏”是过去一段时间国内市场的交易主线。经济环比走弱趋势已经持续较长时间,市场对于经济的预期后续有望见底反弹,因此,预计围绕“弱复苏”展开的交易恐已迎来阶段性尾声。疫情放松后释放的脉冲式需求推动我国经济基本面在一季度快速好转,而随着疫情期间积压需求的逐步消耗,复苏斜率自今年4月以来持续放缓。在过去的两个月中,市场对复苏的放缓也已经充分定价。预计在经济环比走弱趋势已经持续较长时间的情况下,股票市场可能对基本面疲弱所带来的利空逐步钝化,大盘指数或也已触及阶段性底部。

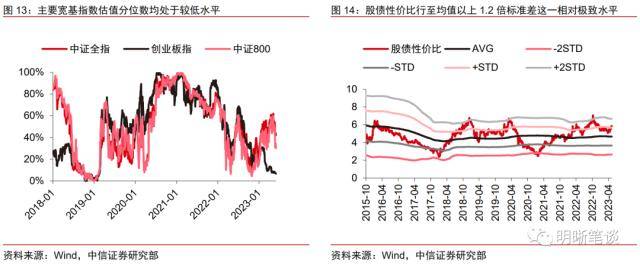

A股估值水平再度行至极致水平,市场陆续开始关注A股的配置价值,预计A股短期内有望迎来反弹。沪深300、上证50等代表大盘蓝筹的重要指数突破去年4、5月疫情期间的低点,中证全指、中证800和创业板指等主要宽基指数市盈率分别仅位于2018年以来的42.2%、6.7%和30.3%分位数,做多A股的较佳赔率再度显现。特别是在近期长端利率快速下行之后,股债性价比行至均值以上1.2倍标准差这一相对极致水平,A股的相对估值优势也已处于较高水平。预计在经历A股近期的快速下挫之后,部分资金可能重新流入股市,从而推动A股在短期内迎来反弹。在前期主题炒作有所降温、换手率仍偏高的市场环境下,业绩有望持续修复的板块可能将成为新流入资金的避风港。

尽管预计A股有望在短期内迎来反弹,但趋势性的反转可能还需等待政策端释放更多的信号。A股对于复苏放缓的充分定价以及估值优势可能是推动其短期内反弹的重要因素,但反弹到行情反转的演变尚需更多因素催化。在内需整体偏弱、经济自身修复动能不足的情况下,待到稳增长政策出台迹象更为明确,或市场对于稳增长政策预期更为一致之时,A股可能才会迎来真正的行情反转。

债券:债牛未止

短期内债市可能并不存在大的调整风险。不过,5月PMI数据出炉后,短期内新的催化因素可能有限,预计长端利率将在2.7%左右保持低位震荡格局。经济修复的主基调仍是“弱复苏”,且经济分化修复格局仍在延续,5、6月固定资产投资增速仍面临一定的回落风险,这种分化“弱复苏”的格局对债市较为有利,预计短期内债市可能并不存在大的调整风险。不过,5月PMI超预期下行后,市场可能已对当前经济基本面的分化“弱复苏”充分定价,短期内新的催化因素也可能有限,预计长端利率将在2.7%左右保持低位震荡格局。

长端利率新一轮的大幅下行可能需等待市场对降息的预期进一步升温之后。在经济修复动能偏弱的情况下,货币政策仍需与财政政策紧密配合并为复苏保驾护航,而调降MLF利率可能是货币政策重要的发力渠道。预计三季度经济复苏斜率进一步下滑的风险依旧较大,因此,三季度可能是MLF利率调降的重要窗口。若市场对MLF降息预期持续升温,则长端利率可能将迎来新一轮的大幅下行。

商品:弱复苏和衰退交易可能持续

预计国内弱复苏和海外衰退仍将分别是海内外市场商品定价的主要线索,且美联储货币政策紧缩力度可能超出市场预期,黑色系商品和基本金属可能尚未见底,黄金最佳的配置时点可能也需等待。国内经济弱复苏的趋势仍在延续,而尽管美国经济基本面短期韧性较强,但中长期而言,其衰退风险尚未完全解除,因此,预计国内弱复苏和海外衰退仍将分别是海内外商品定价的主要线索,黑色系商品和基本金属可能尚未见底。此外,随着美国债务上限问题逐渐明朗,黄金的短期配置价值有所回落,美联储货币政策超预期紧缩的风险也会对黄金价格产生一定负面扰动,当前可能并非黄金的最佳配置时点。而待到美联储货币政策转向风险更为明朗后,黄金的最佳配置时点可能也将到来。

风险因素

国内稳增长政策不及预期;地缘政治冲突超预期;海外风险事件负面冲击超预期。

来源:券商研报精选