保银投资张智威:下半年欧洲经济衰退风险高于美国

为什么说下半年欧洲经济衰退风险高于美国?如何看待6月一连串海外央行超预期行动?长期看重建我国资本市场和经济信心关键是什么? 保银投资总裁、首席经济学家张智威带来“重建信心之路”主题分享,以下是嘉宾部分观点,扫码即可回看全部会议内容!

扫码回看完整会议

01

下半年欧洲衰退风险高于美国

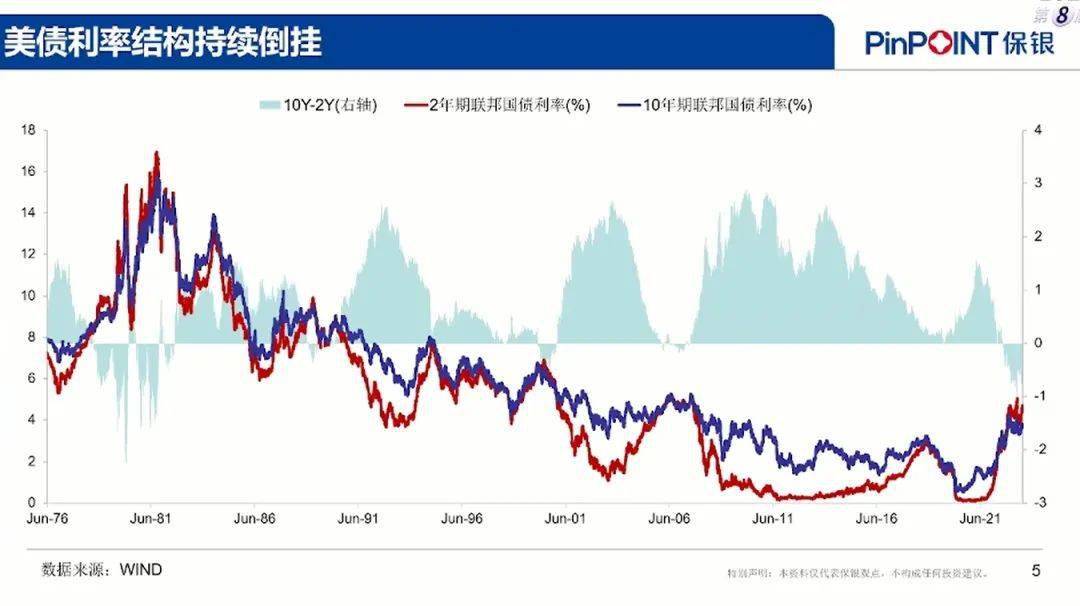

美国经济衰退的风险下半年实际上是在逐渐增大。下图是美债的利率结构, 长期债和短期债收益率出现了倒挂。在历史上多次出现过倒挂,基本上每次出现倒挂的时候都预示着未来的一段时间出现美国经济的衰退。其实包括2007年预测美国金融危机也确实起到了比较好的领先指标的作用。

图片来源:保银投资

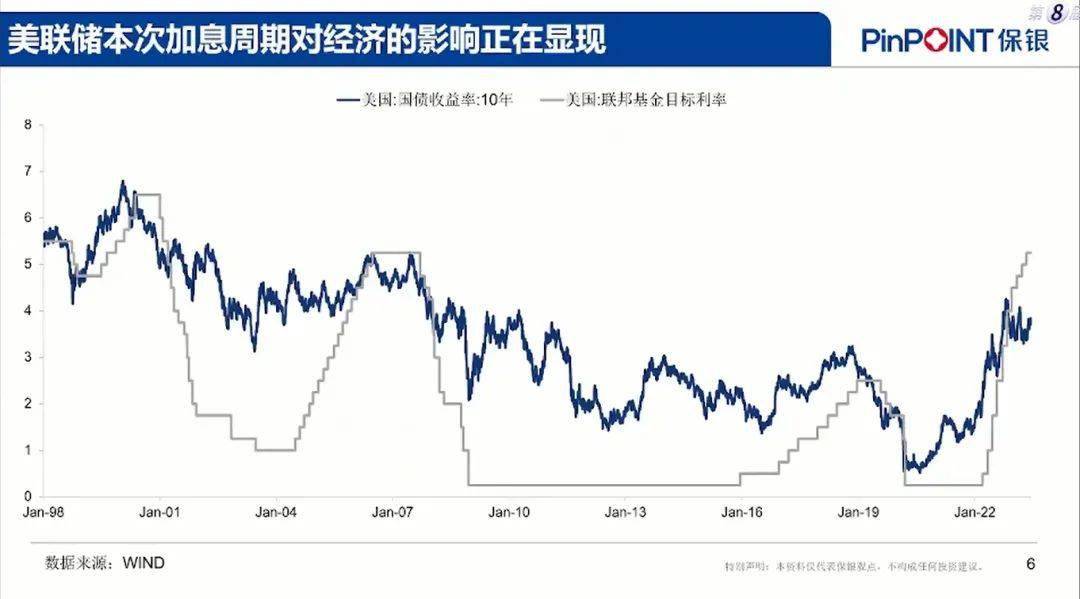

大家也可以看到倒挂实际上出现了一段时间,去年下半年,大家对美国经济出现衰退的可能性实际上比较担心,美国的股市走得其实不是特别好。但是今年上半年美国经济包括欧洲经济走势都不错,使得全球衰退的可能性大家预期有所降低。但我觉得实际上现在美联储加息周期对经济的影响正在显现。下图显示的是这次升息跟过去几次升息的过程,大家可以做一下比较。 这次升息在比较短的时间里多次升息,另外今年下半年可能还加息两次,加息幅度也在历史上比较高,对美国经济的影响我觉得在过去三个月里就逐渐在显现出来。

图片来源:保银投资

美国申请失业救济人数最近一段时间上升比较快。大家可以看到去年加息对失业金领取申请人数的影响,实际上今年二季度之后才出现一个比较明显的抬升。其实也不是特别难理解,基于历史研究认为美联储升息对经济的影响大约要6-12个月,这是历史的平均水平。这一次影响慢了一些,因为这次美国前期是有一个比较大的政府刺激,给老百姓发了很多钱,很多省下的钱还可以继续去花,这是一个原因。第二个原因是劳动力市场特别紧,所以需要加息的幅度很高才能够迫使劳动力市场需求降下来。所以这 两方面的原因使得货币政策传导的速度比过去要慢一些。但是慢一些并不是没有效果,实际上它的效果正在逐渐显现。我们看到劳动力市场现在已经开始出现失业救济人数正在上升的状态。

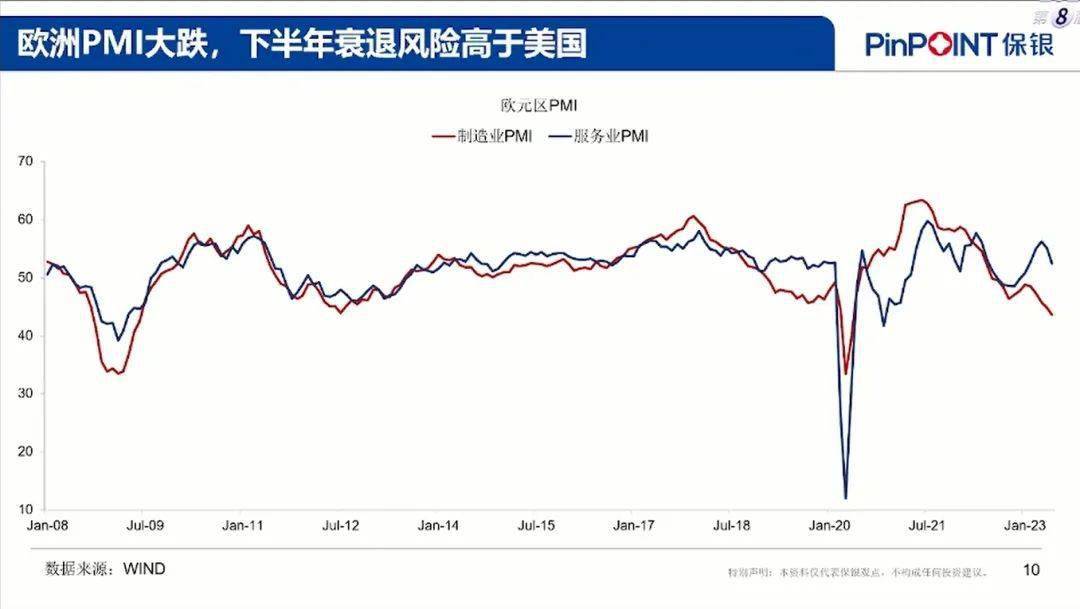

应该说美国经济包括全球各个国家经济领先指数里PMI是最靠谱的数据。我们可以看到美国的制造业和服务业PMI都处于下行趋势。上个星期公布的美国Market PMI初值也显示进一步下滑。现在可以看到过去几个月两个行业PMI的走势又是比较弱。这是我觉得值得大家去关注的一个数据。如果全球PMI都在往下走,尤其服务业PMI还往下走,市场可能对下半年美国经济出现衰退的担心会进一步增加,这是我觉得需要去关注的一个风险。

图片来源:保银投资

除了美国PMI数据,我们看到欧洲PMI下跌的幅度实际上要更快一些。 所以下半年,我觉得美国衰退的风险需要关注,但是欧洲衰退的风险实际上更高。大家可以看到上图红线是制造业PMI,现在已经是过去十几年里相对于2008年的全球金融危机和2020年初新冠疫情现在是第三差。

02

欧美央行政策偏鹰派,市场准备不足

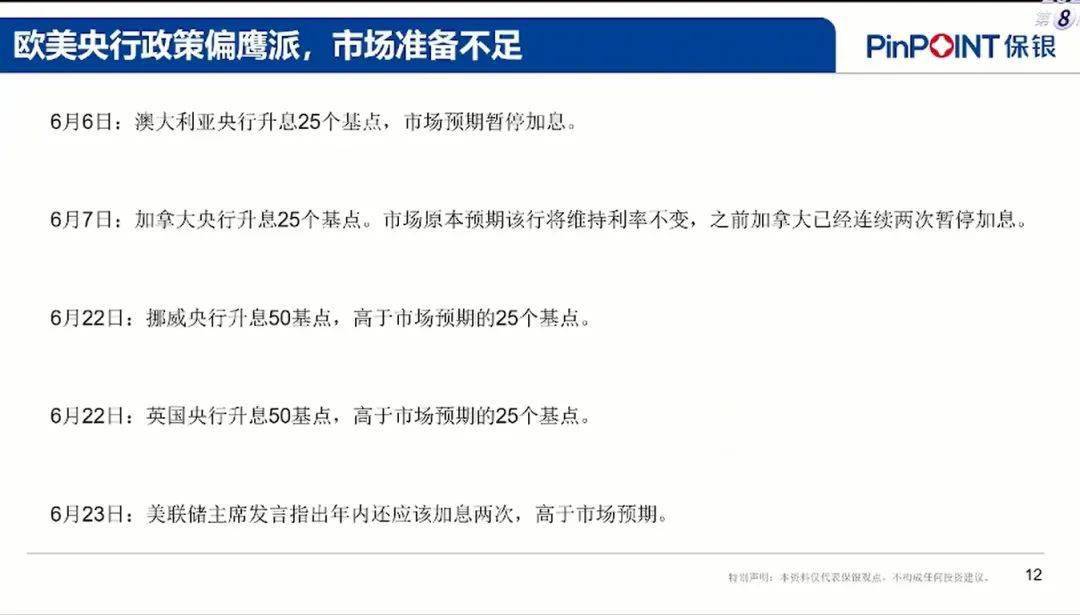

我们看到6月出现了一连串海外央行超预期的一些行动。澳大利亚央行升息25基点,市场预期是暂停加息。6月7号加拿大央行升息25基点,实际上前面有两次开会都是暂停加息,所以市场以为会维持利率不变结果升息了。6月22号挪威央行升息50个基点,高于市场预期25个基点。同一天英国央行升息50个基点又是高于市场预期。6月23号美联储主席鲍威尔在会议上发言指出年内还应该再加息两次,这也是高于市场预期。同一天,美联储又有几位委员会委员说了同样比较偏鹰派的一些讲话,使得市场对下半年美联储的政策预期发生了一定的变化。

图片来源:保银投资

这一连串的央行信息,我觉得是给市场做了一个提醒,我们不要对央行加息的信心有太多的疑问。因为市场实际上是在预期加息周期马上就会结束,甚至预期美联储会在今年年底开始降息。现在央行发出来的信息明显是和市场预期不一致。以前我毕业之后第一份工作就是在加拿大央行做经济研究。后来我在央行圈子里工作了9年时间,我的一个感受是央行的圈子和市场分离得比较大。尤其市场去看央行的时候不是特别理解央行做政策的决定是基于什么框架?所以判断有时候是偏乐观或者偏悲观,经常两边的预期会打架。

现在这个时间点,我认为海外发达国家央行更担心通胀,更会觉得必须要加息加得比较狠,一定要把通胀拉下来。一旦停止,市场预期一旦变成下面要降息,通胀有可能就会再次失控。再次失控下面就得进一步加息要加得更多才能把通胀拉下来。所以“长痛不如短痛”,现在一定要把这次加息周期进行到底,一定要把通胀的预期打下来。哪怕短期内会造成一定的经济的痛苦也要承受,因为“长痛不如短痛”是这么一个思维模式。比如,澳大利亚央行6月初升息25个基点之后,央行行长讲话里反复提经济可能要痛苦一段时间,“痛苦”这个词重复了好几次。因为市场可能假设经济会软着陆,通胀会下来,一切都会变得更好,央行可能不需要再加息通胀就能够得到控制,经济也不会进入衰退。我觉得很多投资者是这样的看法,所以海外欧美股市都会涨。 我觉得海外发达国家央行是在尝试给投资者一个信息,他们是认真地在考虑通胀的风险,非常认真地想把加息的周期进行到底。哪怕是经济会出现一定的短痛、出现衰退。这种状态实际上对全球的股票市场是不利的。

总结一下我刚才的观点,下半年全球经济、全球的股市面临的大的环境不太好,应该说逐渐转差。 主要两个不利因素,一是全球的经济本身在放缓,第二是央行在这种状态下不能够去降息,反而需要去加息。等于它要在经济已经放缓的状态下是继续加息的周期,会使得经济放缓的趋势变得更快。相对欧洲的经济情况更差,面临的问题更多一些。但是如果欧洲真的进入衰退,对美国、其他国家都有不良的影响,所以全球的股市需要谨慎。

03

重建信心,长期看政府和民营企业合力

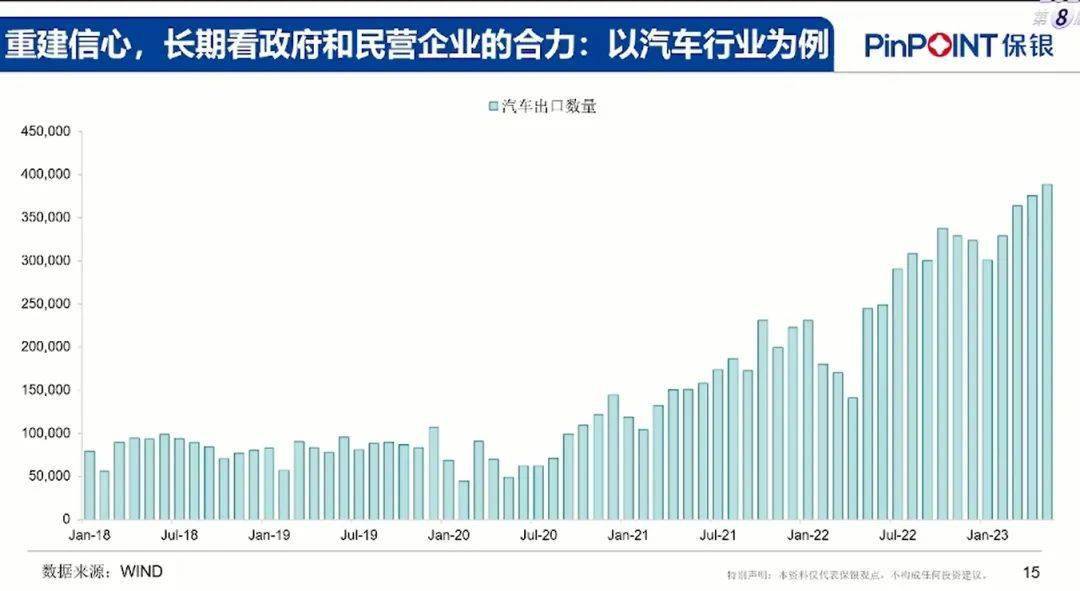

长期来看,重建中国资本市场和经济的信心我觉得关键看政府和民营企业的合力。我想举个例子我们的汽车行业。过去5年如果看中国汽车出口的数量,可以看到2020年之前停滞不前。实际上2020年之前我们中国的汽车行业在全球出口量排不到世界前几名。但是 在过去三年,从2020年开始到现在中国的汽车行业走出了一个奇迹性的发展,增长速度非常快。现在中国汽车的出口量已经和日本、德国老牌的汽车强国可以相提并论。这么短的时间内出现这么明显的变化,我觉得是个很有意思的案例。

图片来源:保银投资

为什么过去三年里汽车行业走得这么好?我觉得主要是政府和民营企业的合力,这是最关键。大家应该能感同身受,过去三年里道路上跑的车做得越来越好,很多新能源车做出来世界级的竞争力。包括我们以前接触的一些国外的工商业的朋友反馈,海外很多汽车制造商到上海车展确实很震撼。在新能源汽车上我们车的质量包括给乘客的感受要领先其它世界巨头不止一年,这是我得到的反馈。如果大家回头去看一看,这里是有很明显的一个政府和我们国家民营企业的合力。包括咱们政府没有设置进入障碍,把行业基本上打开了,允许一些民营企业甚至是以前没有什么经验的企业家进入这个行业去做新能源车,像新能源车的新势力。当然这里还有一个很重要的因素,允许特斯拉到上海建厂。建厂规模很大,相对特斯拉在世界其它地方建工厂的速度,我们充分体现了政府和企业一旦力量合在一起的时候多么有效,在汽车行业里面充分显现出来。由于 引进了特斯拉非常有生产力的企业,使得我们整个行业的生产力大幅上升,同时促进了我们国家相关的民营企业、造车企业的生产力。等于是一个很大的外力激活了我们国内行业,使行业生产力大幅的提升。

同时提升的过程里面, 政府起到了重要的作用,包括新能源车的一些补贴力度,在全国推广充电桩的建设。在疫情三年里,我们汽车行业取得了一个长足的进展。现在在全球各个地方出口,包括日本、欧洲这些发达国家。而且包括我听到的一些在欧洲的朋友反馈竞争力不错。我们是通过性价比,质量实际上很不错。这方面能够得到这么大的进展,我觉得这是政府和民营企业的合力。 如果能够在其它更多的行业里面体现出来,我觉得这是重建我们中国资本市场信心的一个最重要的途径。但这不是一蹴而就,它是一个逐渐的过程。希望在未来的一、两年时间段,能够看到除了汽车,其它的行业更多能够出现类似的迹象。能够帮助我们投资者包括企业家、消费者提高对中国资本市场的信心,提高对中国宏观经济的信心。但这是一个过程,逐渐的我们相信会有更多的进展。