美国纳斯达克上市最优SPAC模式

SPAC全名为(Special Purpose Acquisition Company),即特殊目的收购公司,通常由私募股权公司或特定行业专业人士作为发起人设立一个只有现金,没有实业和资产的“壳公司”,在通过IPO后,并购有上市意愿的目标企业,帮助其完成快速上市。

SPAC本质是一种集直接上市、海外并购、反向收购、私募等金融产品特征及目的于一体,为公司上市服务的金融工具,相对于传统IPO以及买壳上市,SPAC上市成本更低、所需周期更短,能更好的匹配国内有融资需求的优质中小企业,目前已然成为国内很多企业进行境外融资的另一种选择。

了解美国SPAC快速上市的大概情况后,有企业家可能会问:如果我的公司想选择SPAC这种模式上市,这整个大概的步骤是怎样的呢?

一、SPAC快速上市模式的具体步骤

下面华谊信将介绍美国SPAC快速上市模式的具体步骤,帮助各位企业家们快速解决疑问。

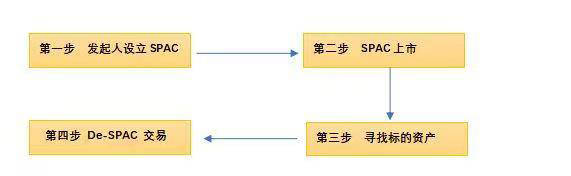

1、设立SPAC

通常由投行、基金公司等在PE/并购领域中有丰富背景的专业机构作为发起人募集资金。

2、SPAC上市

SPAC向SEC递交S-1(美国本土发行人)或F-1(外国注册发行人)的注册说明书进行申报备案,在通过SEC审核后,进行路演并最终以包销(firm commitment)的承销方式公开发售,进而实现在纽交所或纳斯达克上市。

3、寻找标的公司

根据规则,通常需要在10-24个月之内寻找目标行业的并购对象,与目标公司进行充分沟通,完成发行股份并购。随后新的公司上市交易,SPAC原股东退出。

4、De-SPAC交易

确定合作意向并完成交割,SPAC作为收购方通常需要就De-SPAC交易已经取得其股东的批准,该批准必须根据SEC关于代理投票规则作出,而标的公司则不需要符合SEC要求的代理程序。

二、SPAC上市优势

SPAC发展之所以能取得爆炸式增长,是由于SPAC具备相较于IPO来说的诸多优势:

1.周期短:

IPO前期准备工作耗时久,一般需要1-2年。SPAC可省略路演等许多步骤,平均3-6个月即可完成上市。

2.费用少:

传统IPO模式,上市企业通常需要将IPO总收益的5%-7%支付给承销商,这是一笔不菲的开支。SPAC由发起人支付律师费、审计费、佣金以及承销费等前期费用,不用进行多阶段的交叉上市,且如果最终没有发生收购交易,相较于IPO,可节省成本。

3.估值准:

传统IPO上市定价一般是在路演过程中根据市场反应来决定,不确定性较高,尤其对创新前沿的新经济企业,更难评估价值。SPAC方式上市的定价是基于SPAC公司与拟上市企业之间进行谈判,由发起人与拟上市企业股东共同协商确定,所以拟上市企业的估值在交易早期就可以确定,有利于收购业务模式较为复杂、技术较为尖端、尚在发展期而业绩没有完全释放的新经济企业。

4.易退出:

SPAC便于发起人根据资本市场有效利用资金,可以将发起人的专业投资能力快速变现,重新分割利益,也有利于中小企业、创新型企业进入二级市场,惠及二级市场投资者。

三、SPAC上市是新的机遇

SPAC上市可以为一些急需资金支持,但短期内在国内科创板或创业板上市无望的公司和初创企业,提供同一个接触海外资本市场的窗口。传统方式无法上市的公司(如未盈利公司)在SPAC模式下能够上市:根据美国证券法规则,在传统的IPO中只可披露过往的财务报表,但SPAC可以通过对希望合并的公司进行业务展望,从而将快速增长但仍未盈利的公司推销给公众和机构投资人。

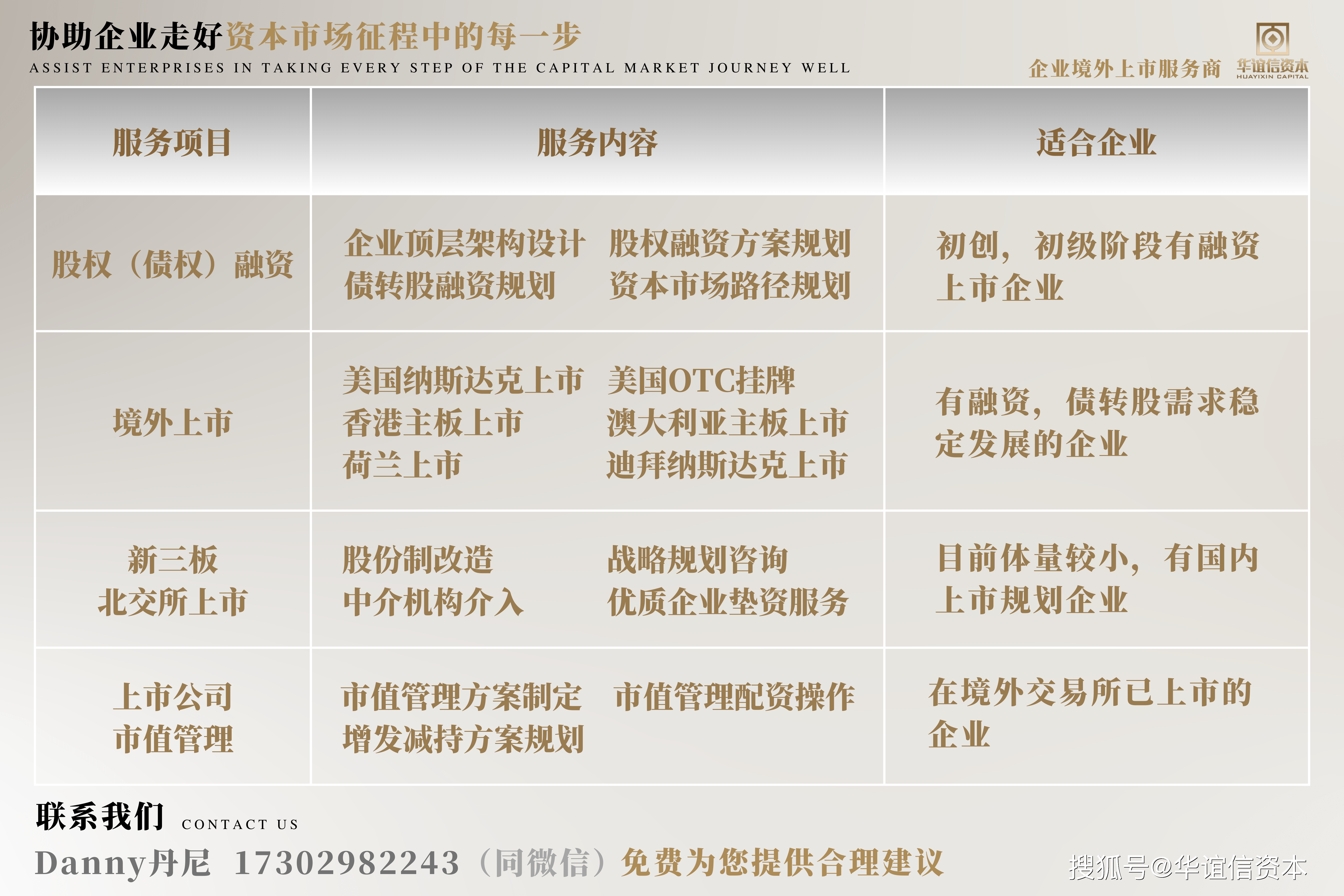

华谊信资本为企业提供全方位的资本服务,如果您的企业有赴美上市的需求,欢迎随时咨询华谊信,我们将给予您一站式服务,让您的企业以最少成本融入资本市场。

版权声明:所有华谊信资本的原创文章,转载须联系授权,并在文首/文末注明来源、作者,否则华谊信资本将向其追究法律责任。部分文章推送时如有侵犯您的权益或版权请及时告知我们未能与原作者或公众号平台取得联系。若涉及版权问题,敬请原作者联系我们。