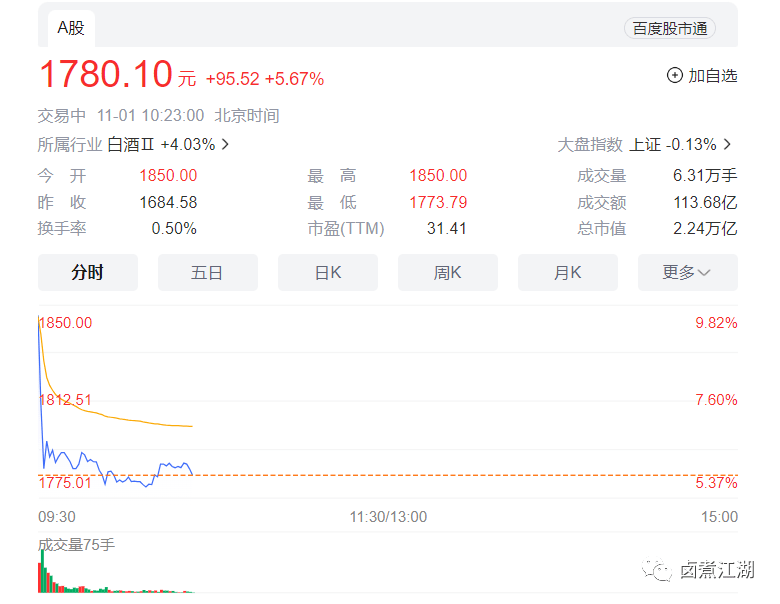

涨价20%!时隔6年再提价!贵州茅台高开9.82%,吃喝板块嗨了!

“股王”茅台深夜放出涨价王炸消息,10月31日晚间,贵州茅台公告,经研究决定,自2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及公司产品的市场指导价格。

从公告内容来看,从11月1日起,茅台酒的主力产品53%vol500ml装经典茅台酒的出厂价将由969元上调200元左右到1169元左右,但市场指导价1499元/瓶暂时不变。

11月1日早盘集合竞价期间一度涨停,高开9.82%,而后有所回落,现涨近6%!

受贵州茅台利好刺激,白酒板块大涨。吃喝板块领市上扬,食品饮料ETF(159843)超4%高开,截至10时25分涨1.75%,盘中冲击七连升;成分股五粮液、山西汾酒、舍得酒等纷纷拉升冲高。茅台所属白酒Ⅱ涨超4%。

从业绩来看,茅台经营稳健。2023年第三季度,贵州茅台实现营业收入336.92亿元,同比增长14.04%;归属于上市公司股东的净利润168.96亿元,同比增加15.68%;公司前三季度营业收入1032.68亿元,同比增长18.48%,净利润528.76亿元,同比增长19.09%。

吃喝板块前三季整体业绩表现不俗。以中证细分食品饮料产业主题指数成份股业绩来看,从整体口径统计,指数50家成份股公司前三季归属母公司净利润1545.37亿元,同比增长13.86%,净利增速高于中报的12.85%,反映吃喝板块盈利持续改善.

具体来看,50只成份股公司中48家实现盈利,33家净利同比增速为正值,占比达66%。前三季净利增速在10%以上的成份股公司有27只,占比过半!

主流媒体以及熟知资本市场、白酒行业的社交媒体普遍看好此次价格变动对于产品市场和资本市场的正向效应。

有媒体引用业界人士的评价指出,作为全球市场上的高端产品,茅台在行业深度调整期调整价格,无疑给行业注入了强心针,为行业高端、次高端产品的发展空间打开了天花板。“尊重市场规律,是企业健康发展的关键。”

招商证券食饮行业首席火线点评:此次茅台提价是自2017年底公司公告出厂价上调18%后,时隔6年再次提价,增厚2023-2024年公司业绩的同时也提振板块信心,估值中枢可参考国际奢侈品企业及议价力较强的中药品牌,重申“强烈推荐”评级。

方正证券发布研报称,贵州茅台这次提价超预期兑现,营收利润双增厚。根据该券商测算,这次提价将增厚今年收入约62亿元,增厚利润约41亿元。在方正证券看来,这次贵州茅台提价,也意味着高档白酒定价空间打开。

小tips:

贵州茅台工作人员表示,本次提价涉及产品主要是消费者所熟悉的“普茅”—飞天53%vol 500mL贵州茅台酒、五星53%vol 500mL贵州茅台酒,以及飞天同系列的其他毫升规格产品,如:飞天53%vol 50mL贵州茅台酒、飞天53%vol 50mL贵州茅台酒(1×5)、飞天53%vol 200mL贵州茅台酒、飞天53%vol 375mL贵州茅台酒、飞天53%vol 1L贵州茅台酒等,出厂价上调幅度约为20%。飞天53%vol 100mL贵州茅台、尊品、珍品、精品,不在调整范围内。【综合自网络】

风险提示:本文仅用于信息分享,不作为投资依据。市场有风险,投资需谨慎。